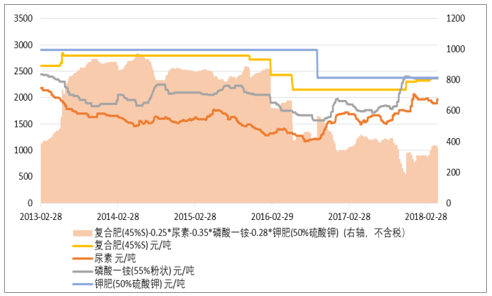

復合肥供需向好,價差有望見底回升。2014-2017 年硫基復合肥平均價差(不含稅) 分別為 889、 841、 567、371 元/噸, 2018 年初至今,其不含稅平均價差為 323 元/噸,相比于2017 年平均價差(371 元/噸)下降 48 元/噸(主要因為 2017Q4 以來原材料漲價,復合肥漲價滯后,導致 2018 年 Q1 復合肥價差收窄)。未來, 復合肥需求隨著玉米價格回升將回暖, 復合肥供給端不斷收縮,供需格局趨于改善, 價格趨勢上行,原材料價格預計走平,復合肥價差有望見底回升,盈利能力趨于提升。

復合肥(不含稅) 價差有望見底回升

資料來源:公開資料整理

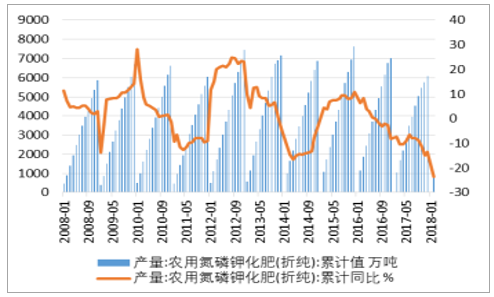

國內復合肥產能嚴重過剩,行業景氣低迷。 2016 年我國肥料產能(折純)量達到 2 億噸,但是農用化肥產量只有 7005 萬噸(折純),行業的產能利用率僅有 30%,2017 年農用化肥產量進一步下降至 6065萬噸(折純),產能嚴重過剩,行業景氣低迷。 從增速上看,國內復合肥處于產能去過的過程中,而復合肥施用量保持正增長,增速趨緩。

國內化肥產量下降

資料來源:公開資料整理

國內復合肥施用量(折純) 增速趨緩

資料來源:公開資料整理

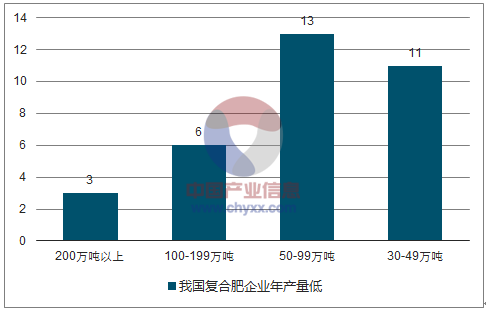

國內復合肥行業小產能眾多,安全環保壓力大。 2014 年,我國復合肥生產企業有 5000 多家, 其中, 產量在 200 萬噸以上的企業只有三家,產量在 100-199 萬噸的企業約 6 家,產量在 50-99 萬噸的企業 13 家,產量在 30-49 萬噸的企業約 11 家, 大部分企業是產量在 30 萬噸以下的小規模生產企業,這類小企業基本上生產復混肥(生產中低濃度復混肥的企業至少有 2600 家),生產設施簡陋, 安全環保不達標, 開工率非常低。復合肥行業優惠政策陸續取消,提高化肥企業經營成本。 在國內化肥產能過剩嚴重的背景下, 2015 年農業部在《化肥使用量零增長行動方案》中,提出了到 2020 年實現化肥用量零增長的目標,并連續取消了化肥行業的多項優惠政策,包括取消電價及天然氣價補貼政策,取消運輸價格優惠政策,恢復開征增值稅等,大幅提高了化肥企業的經營成本。

行業低迷和環保加速出清高成本落后復合肥產能。由于化肥行業屬于高耗能、高污染的產業,國內連續取消化肥行業優惠政策,并提高環保標準, 抬升了企業的生產和經營成本,行業內虧損企業持續增多, 加速了高成本落后產能退出。行業內不同規模企業效益分化嚴重,新洋豐、 金正大、史丹利等一線大廠產能利用率可達到 50%以上,而小企業受行業低迷和環保督查的影響, 開工率普遍不足 30%,經營困難。目前復合肥行業裝置設備落后、環保不達標、規模較小的老舊產能正加速退出市場。 2017 年國內復合肥產能較 2016 年減少約 4%。2018 年 1 月 1 日環保稅開征,預計將進一步加速落后產能出清。復合肥行業集中度逐漸提升。一方面受產能過剩嚴重影響, 2015年后幾乎無新企業進入復合肥行業,國內新增產能主要來自規模前十的企業。另一方面, 中小復合肥企業逐漸退出市場,國內有生產許可證的復混肥企業從 2010 年高峰時 4000 多家下降到 2015 年 3000 多家,行業集中度逐漸提升。

我國復合肥企業年產量低

資料來源:公開資料整理

復合肥行業取消的優惠

優惠類型 | 具體內容 |

能源價格優惠逐步取消 | 2015 年 4 月,逐步取消已存在了 53 年的化肥電價優惠政策,化肥生產用電執行相同用電類別的工商業用電價格; 2016 年 6 月,全面放開化肥用氣價格,由供需雙方協商確定,鼓勵化肥用氣進入石油天然氣交易中心等交易平臺,通過市場交易形成價格,實現價格公開透明。 |

運輸價格優惠逐步取消 | 2015 年 1 月,化肥運費執行標準由 2 號變為 4 號,由平均每噸公里 14.51 分錢提高到 15.51 分錢; 2016 年,烏魯木齊和太原鐵路局取消化肥鐵路運費優惠,執行基準運價,鐵路運費較前期上漲 10-20%; 2016 年 8 月限超令下發,化肥運價平均提升 30-50 元/噸。 |

增值稅優惠政策取消 | 自 2015 年 9 月 1 日起至 2016 年 6 月 30 日,化肥增值稅進入過渡期政策,對增值稅一般納稅人銷售的庫存化肥,允許選擇按照簡易計稅方法依照 3%征收率征收增值稅, 2015 年 9 月恢復征收化肥增值稅按(13%), 2017 年 7 月 1日稅率調整為 11%,增加企業成本。 |

取消對進口化肥及原材料的增值稅減免優惠 | 自 2015 年 9 月 1 日起,對納稅人銷售和進口化肥統一按 13%稅率征收國內環節和進口環節增值稅,鉀肥增值稅先征后返政策同時停止執行。 |

環保壓力進一步加大 | “大氣十條”、“水十條”、“土十條”等環保法案的實施增加了企業成本,《到 2020年化肥使用量零增長行動方案》、《推進化肥行業轉型發展的指導意見》等政策倡導肥料行業改革,鼓勵有機肥、生物肥等,限制化肥。 |

資料來源:公開資料整理

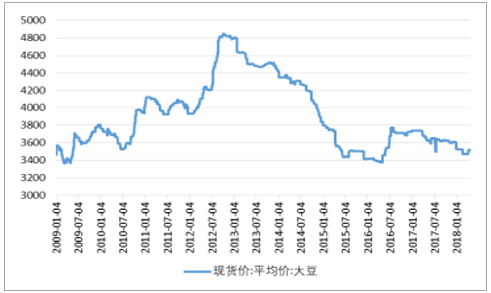

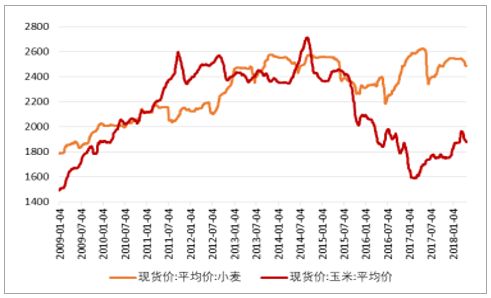

農產品價格企穩回升,復合肥需求有望復蘇。 隨著補貼消減、原油價格下跌和國外糧食的沖擊,我國糧食價格在 2015 年后開始走低。2015 年,國家將玉米臨儲價格從 2200 元/噸調減至 2000 元/噸, 2016年,玉米臨儲退出,導致玉米價格大幅走低;大豆主要因為進口大量低價優質大豆,嚴重沖擊了國內大豆市場, 導致單位糧食產量的產值大幅下滑, 種植利潤大幅下滑至虧損。 種植效益的降低將影響農民采購農資材料的積極性:一方面會減少化肥的施用量;另一方面會選擇使用價格更為低廉的單質肥 ,降低復合肥需求。

油價中樞上行,支撐農產品漲價。 當前糧價下油價若繼續攀升則燃料乙醇對原油的替代效應將會凸顯,油價上行將拉高生物乙醇的需求,降低農產品供給,進而抬高農產品價格。未來, 農產品價格的上漲將帶動復合肥需求的復蘇。 復合肥的需求主要取決于農產品的需求和價格,農產品需求提升將通過增大種植面積和提高單畝復合肥施用量,來增加復合肥需求;農產品價格提升將改善種植利潤,增強農民對復合肥漲價的接受能力。

國內大豆價格有望見底回升

資料來源:公開資料整理

國內小麥和玉米價格回升

資料來源:公開資料整理

玉米和原油價格的聯動效應

資料來源:公開資料整理

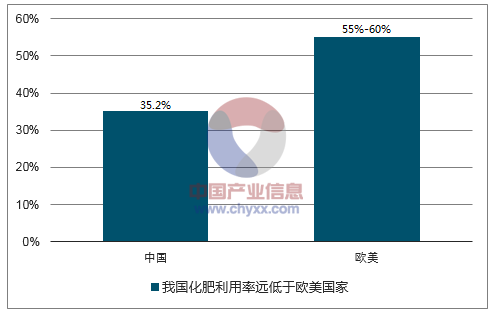

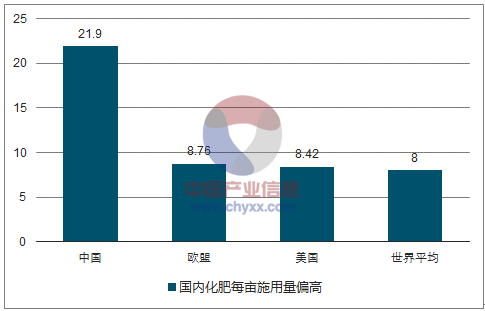

化肥零增長要求提高復合化率。 從化肥利用率來看, 我國化肥利用率遠遠低于發達國家, 我國耕地面積不到全世界總量的 10%,但化肥施用量接近世界總量的 1/3。 2015 年,我國水稻、玉米、小麥三大糧食作物氮肥、磷肥和鉀肥利用率達到 33%、 24%和 42%。而發達國家的化肥利用率普遍在 50%-60%之間,比我國要高 15-20%個點。 從單畝用量來看,我國農作物畝均化肥用量約 21.9 公斤,遠高于世界平均水平(每畝 8 公斤),是美國的 2.6 倍,歐盟的 2.5 倍,主要因為國內過多使用單質肥,肥效偏低,從這個角度看,我們認為未來國內畝均化肥用量將會降低,但是畝均復合肥用量仍有提升空間,對復合肥的需求有望繼續增長。

我國化肥利用率遠低于歐美國家

資料來源:公開資料整理

國內化肥每畝施用量偏高

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國復合肥料行業市場深度分析及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國復合肥行業市場全景調查及投資潛力研究報告

《2026-2032年中國復合肥行業市場全景調查及投資潛力研究報告》共十六章,包含中國復合肥優點生產公司競爭力及關鍵性數據分析,2026-2032年中國復合肥行業投資未來分析,2026-2032年中國復合肥行業投資策略規劃指引等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢