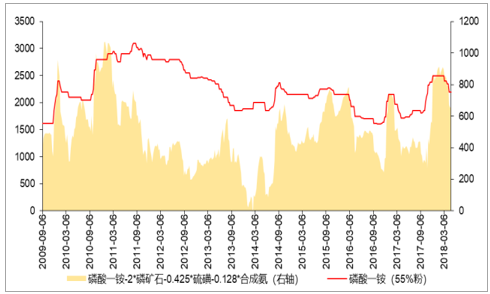

磷酸一銨價格在 17 年 Q4 大幅上漲,從 10 月份的 1900 元/噸上漲至目前的 2450 元/噸左右,上漲 28.95%。 磷酸一銨價差從 10 月份最低點的 278 元/噸上漲至目前的 790 元/噸,大幅上漲 184%。 我們判斷主要原因是: 1) 2016-2017 年行業(yè)虧損和環(huán)保高壓導(dǎo)致磷酸一銨產(chǎn)能收縮,有效產(chǎn)能開工率提升,行業(yè)供需格局改善,價差大幅擴(kuò)大;2)主要原材料硫磺和合成氨價格在 2017 年下半年大幅上漲。磷酸一銨價格中樞趨勢上行。 從歷史數(shù)據(jù)來看, 磷酸一銨價格在每年 2-4 月份之后會出現(xiàn)回調(diào), 主要是因為經(jīng)歷了冬儲備肥之后, 磷酸一銨的需求階段性下降, 導(dǎo)致價格回落。 但是從磷酸一銨的價格中樞來看,趨勢是上移的。2016 年磷酸一銨平均價格為 1794 元/噸;2017年磷酸一銨平均價格為 1988 元/噸,同比上漲 194 元/噸(+10.8%);2018 年初至今磷酸一銨平均價格為 2456 元/噸。磷酸一銨受成本端硫磺和尿素漲價和行業(yè)供需改善的影響,價格上漲并維持至 2450 元/噸的水平,但是硫磺和尿素在暴漲之后回落,導(dǎo)致磷酸一銨價差從 10 月份最低點的 370 元/噸上漲至目前的 709 元/噸,大幅上漲 92%。

我們判斷 2018 年環(huán)保維持高壓態(tài)勢,磷酸一銨供給持續(xù)偏緊,需求有望隨下游農(nóng)產(chǎn)品價格回升而回暖, 2018 年全年磷酸一銨價差中樞同比將明顯抬升。

磷酸一銨價格和價差走勢

資料來源:公開資料整理

國內(nèi)磷酸一銨產(chǎn)量下滑。 近年來,受到行業(yè)虧損、 環(huán)保等因素的影響,國內(nèi)磷酸一銨的開工受限,產(chǎn)量下降,加之磷銨的主要原材料磷礦石被國務(wù)院批復(fù)成為戰(zhàn)略性礦產(chǎn),國家對磷礦石開采實施長期管制,進(jìn)一步限制了磷銨的開工。自 2014 年起,磷酸一銨的產(chǎn)量增速不斷放緩,到 2016 年產(chǎn)量開始出現(xiàn)下降趨勢, 2017 年全國磷酸一銨總產(chǎn)量(折純) 約為 1391 萬噸(對應(yīng)實物產(chǎn)量為 2258 萬噸), 同比下降 0.40%。2017 年國內(nèi)磷酸一銨有效產(chǎn)能約 2600萬噸(實物),外銷的磷酸一銨約為 1400 萬噸(實物),占有效產(chǎn)能的 53%,自用的磷酸一銨約 800 萬噸(實物),占總產(chǎn)能的 30%。合計 2017 年國內(nèi)產(chǎn)量為 2258 萬噸(實物),有效產(chǎn)能利用率約 83%。從行業(yè)集中度看, 國內(nèi)磷酸一銨行業(yè)前 10 的產(chǎn)能占比為 37.3%,行業(yè)集中度不高。

長江大保護(hù),沿江磷肥產(chǎn)能預(yù)計將繼續(xù)收縮。 2018 年 4 月 24 日中午,習(xí)近平總書記在調(diào)研中指出,“要下決心把長江沿岸有污染的企業(yè)都搬出去”。 4 月 26 日下午,習(xí)近平總書記主持召開深入推動長江經(jīng)濟(jì)帶發(fā)展座談會,他強(qiáng)調(diào),實施長江經(jīng)濟(jì)帶發(fā)展戰(zhàn)略要加大力度,把修復(fù)長江生態(tài)環(huán)境擺在壓倒性位置,共抓大保護(hù)、不搞大開發(fā)。 長江經(jīng)濟(jì)帶磷肥產(chǎn)能大于本區(qū)域需求,產(chǎn)銷結(jié)構(gòu)失衡, 在“長江大保護(hù)”的總體要求下, 長江中上游磷肥企業(yè)的生產(chǎn)規(guī)模將嚴(yán)格控制,沿江磷復(fù)肥產(chǎn)能將面臨新一輪的關(guān)停和搬遷改造。我們預(yù)計沿江磷肥產(chǎn)能將進(jìn)一步收縮,磷肥(包括磷酸一銨)行業(yè)供需格局進(jìn)一步改善。 2016年全國磷肥總產(chǎn)量 1831.4 萬噸(折純),農(nóng)業(yè)用量 843.1 萬噸;長江經(jīng)濟(jì)帶磷肥產(chǎn)量 1519.2 萬噸,占總產(chǎn)量的 82.95%, 需求量為 310.5萬噸。

國內(nèi)磷酸一銨產(chǎn)量(折純,萬噸)

資料來源:公開資料整理

國內(nèi)外售磷酸一銨對應(yīng)的開工率

資料來源:公開資料整理

2017 年國內(nèi)磷酸一銨主要生產(chǎn)企業(yè)

企業(yè)名稱 | 國內(nèi) MAP 產(chǎn)能(萬噸) | 開工情況(截止 2018-4-19) |

湖北新洋豐 | 180 | 4 月份減量生產(chǎn),日減產(chǎn) 3900 噸 |

云天化 | 120 | 日減產(chǎn) 600 噸 |

湖北祥云 | 120 | 正常生產(chǎn) |

四川龍蟒 | 100 | 減量限產(chǎn),日減產(chǎn) 2000 噸 |

安徽司爾特 | 90 | 輪檢至 5 月中旬,日減產(chǎn) 1500 噸 |

貴州開磷 | 80 | 減量限產(chǎn),日減產(chǎn) 1600 噸 |

貴州甕福 | 80 | 關(guān)一條生產(chǎn)線,日減產(chǎn) 1400 噸 |

重慶涪陵 | 70 | 正常生產(chǎn) |

湖北鄂中 | 70 | 正常生產(chǎn) |

湖北天舜 | 60 | 正常生產(chǎn) |

行業(yè)前 10 產(chǎn)能合計 | 970 | - |

前行業(yè) 10 占比 | 37.30% | - |

MAP 國內(nèi)有效產(chǎn)能 | 2600 | - |

資料來源:公開資料整理

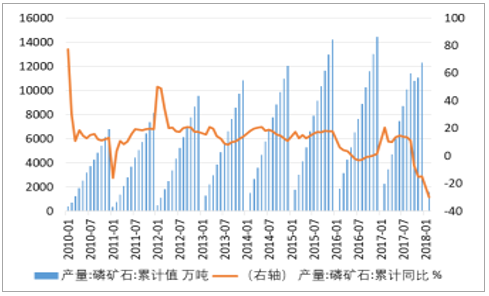

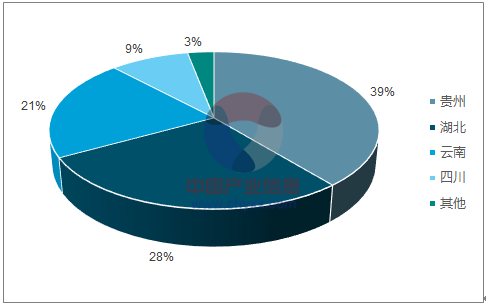

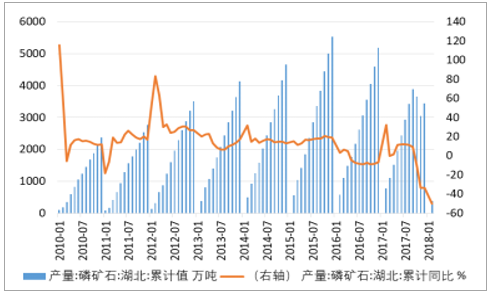

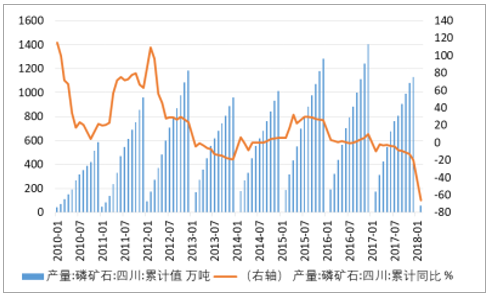

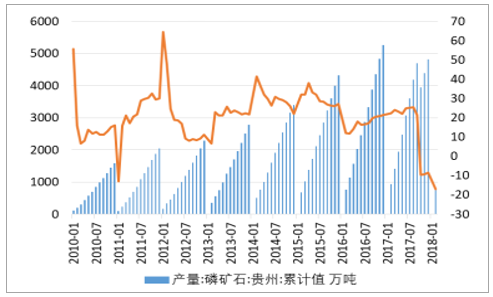

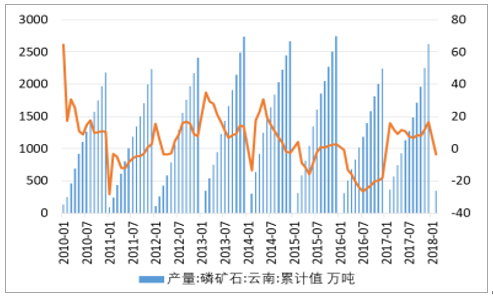

磷礦石限產(chǎn)將壓制磷銨開工,磷酸一銨供給預(yù)計將進(jìn)一步受限。中國是主要磷礦石生產(chǎn)國之一,其中,貴州、湖北、云南和四川的磷礦石產(chǎn)量位居國內(nèi)前四,合計占國內(nèi)磷礦石產(chǎn)量的 98.1%。 磷礦石的下游主要為磷酸,用量約占總量的 80%,磷酸的下游主要為磷肥,約占磷酸總量的 87%,因此磷肥是磷礦石最大的下游需求。每生產(chǎn) 1噸磷酸一銨,約需要 2 噸磷礦石, 0.128 噸合成氨和 0.425 噸硫磺。2017 年,國內(nèi)磷礦石產(chǎn)量 12313 萬噸,同比下降 2137 萬噸(-14.73%),其中,湖北磷礦石產(chǎn)量下降 1736 萬噸,四川磷礦石產(chǎn)量下降 274 萬噸,貴州下降 439 萬噸,云南增加 374 萬噸。 2018 年 1-2月, 國內(nèi)磷礦石累計產(chǎn)量 1587.10 萬噸,同比下降 29.87%。

2017 年以來國內(nèi)磷礦石產(chǎn)量下降主要是因為受 2017 年下半年四川自然保護(hù)區(qū)以及湖北宜昌磷礦安全生產(chǎn)、環(huán)境督察等因素影響,造成湖北宜昌、四川德陽等磷礦區(qū)相繼停產(chǎn)。

展望 2018 年, 磷礦石停限產(chǎn)持續(xù)推進(jìn),存漲價預(yù)期,有望帶動磷銨行業(yè)景氣繼續(xù)上行。(1) 湖北省 15 萬噸/年以下的小礦山關(guān)閉退出, 15-50 萬噸/年的礦山過期不續(xù)采礦權(quán)證。其中, 湖北宜昌市國土資源部在 2018 年 3月 15 日發(fā)布消息, 計劃將 2018 年磷礦開采量控制在 1000 萬噸。 宜昌市國土資源局秉持“綠水青山就是金山銀山”的生態(tài)理念,踐行“共抓大保護(hù)、不搞大開發(fā)”,大力推行節(jié)約集約、提質(zhì)增效,將磷礦開采總量列為約束性指標(biāo),并逐年下降。 2016 年起,宜昌便不斷降低磷礦開采總量這一約束性目標(biāo),其中 2016 年為 1400 萬噸, 2017 年為 1300 萬噸, 2018 年則下降至 1000 萬噸。(2) 四川德陽什邡地區(qū)因建設(shè)自然保護(hù)區(qū),環(huán)保壓力較大, 不達(dá)標(biāo)的企業(yè)將繼續(xù)關(guān)停;(3) 云南地區(qū)因滇池環(huán)保影響, 環(huán)保不達(dá)標(biāo)礦區(qū)將繼續(xù)關(guān)停;(4) 貴州 2018 年產(chǎn)量變化不大。預(yù)計 2018 年中國磷礦石產(chǎn)量將繼續(xù)下降,進(jìn)一步壓制磷酸一銨開工率,有望帶動磷銨行業(yè)景氣繼續(xù)上行。

磷礦石產(chǎn)量增速趨緩

資料來源:公開資料整理

磷礦石產(chǎn)量分布(按省份)

資料來源:公開資料整理

湖北磷礦石產(chǎn)量增長情況

資料來源:公開資料整理

四川磷礦石產(chǎn)量增長情況

資料來源:公開資料整理

貴州磷礦石產(chǎn)量增長情況

資料來源:公開資料整理

云南磷礦石產(chǎn)量增長情況

資料來源:公開資料整理

從國外新增磷肥產(chǎn)能來看, 2018 年新增產(chǎn)能主要來自沙特和巴西兩個國家, 沙特預(yù)計增加 400 萬噸磷肥(含磷酸一銨)產(chǎn)能,巴西預(yù)計增加 50 萬噸磷肥(含磷酸一銨)產(chǎn)能。沙特:目前總產(chǎn)能 450萬噸,2017年沙特投了 100萬噸(Ma’Aden),2024 年總產(chǎn)能達(dá) 750(sabic 投產(chǎn)后達(dá)到 750)。摩洛哥:目前總產(chǎn)能 1200 萬噸(JCF3 期和 4 期已于 2017 年投產(chǎn)),計劃到 2019 年達(dá)到 1500 萬噸。隨著國際產(chǎn)能的不斷增加,中國磷酸一銨在國際上的競爭愈加激烈,出口壓力趨于增大。

國外磷肥主要新增產(chǎn)能統(tǒng)計

投產(chǎn)時間 | 國家 | 生產(chǎn)廠家 | 產(chǎn)品 | 產(chǎn)能 |

2018Q1 | 沙特 | Ma’ aden | 磷肥 | 100 |

2018 | 沙特 | Sabic | 磷肥 | 300 |

2018 | 巴西 | 巴西淡水河谷公司 | MAP/TSP | 30 |

2018 | 巴西 | 英美資源公司 | MAP/TSP | 20 |

2021 | 俄羅斯 | PhosAgro | 磷復(fù)肥 | 50 |

資料來源:公開資料整理

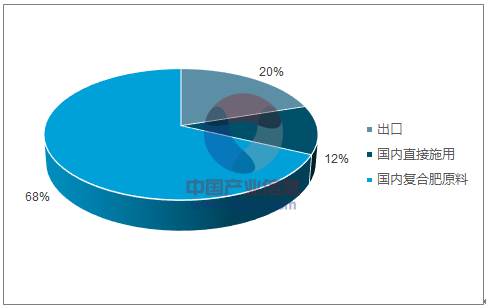

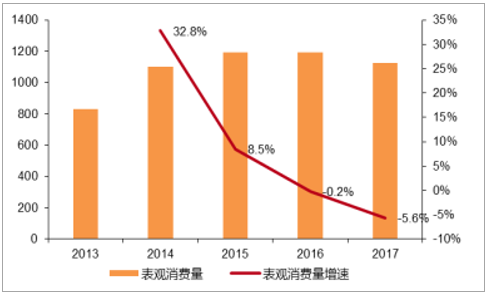

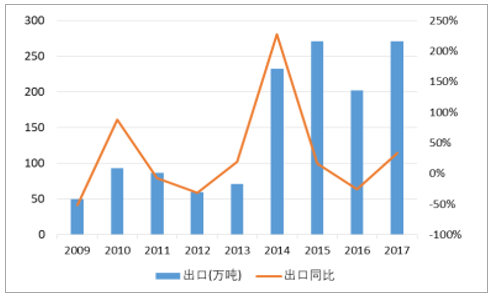

磷酸一銨是我國磷肥市場兩大主要高濃度磷肥之一, 主要作為原材料用于生成復(fù)合肥(約占 68%),少量作為單質(zhì)肥直接施用(約占12%),另外 20%左右的磷酸一銨用于出口。磷酸一銨國內(nèi)表觀消費量預(yù)計將隨糧價回升而恢復(fù)增長。 2017年, 國內(nèi)磷酸一銨表觀消費量約 1992 萬噸(實物量),同比 2016 年(2134 萬噸) 下降 6.7%。 隨著下游農(nóng)產(chǎn)品價格回暖, 我們預(yù)計磷酸一銨的國內(nèi)需求量將回升。磷酸一銨出口預(yù)計將持穩(wěn)。 拉美是中國一銨的主要出口國,每年中國一銨將近一半的出口量發(fā)往巴西。2014 年磷肥出口的大幅增加主要是受關(guān)稅降低和國際需求向好的影響。由于 2014 年旺季出口關(guān)稅稅率從 80%下調(diào)至 15%另加 50 元/噸,淡季出口關(guān)稅降至 50 元/噸,在巴西、阿根廷等拉美國家需求較好, 國際磷酸一銨價格合適的情況下, 出口量同比大幅增長。 2016 年中國一銨出口顯著降低,主要因為出口價格遠(yuǎn)低于國內(nèi)價格,價格倒掛嚴(yán)重導(dǎo)致減少出口,巴西一銨由年初的 CFR360 美元/噸降至 CFR326 美元/噸(高含量一銨);而中國55%顆粒一銨價格由 FOB300 美元/噸降至 FOB250 美元/噸,降幅達(dá)16.67%。 2017 年磷酸一銨出口量同比增長 33.95%至 271.2 萬噸,主要受益國內(nèi)磷肥出口關(guān)稅減免: 磷酸一銨和磷酸二銨出口關(guān)稅從 100 元/噸調(diào)整到 0 關(guān)稅。未來,隨著摩洛哥 OCP 和沙特 Ma'aden 新產(chǎn)能的陸續(xù)投放, 國內(nèi)磷酸一銨出口壓力將增大,預(yù)計出口增長空間不大,磷酸一銨整體需求將持穩(wěn)。

國內(nèi)磷酸一銨表觀消費情況(實物量)

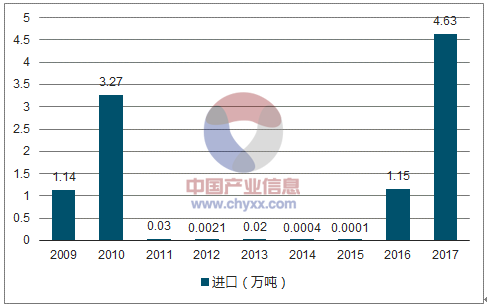

- | 產(chǎn)量(萬噸) | 進(jìn)口(萬噸) | 出口(萬噸) | 表觀消費量(萬噸) | 表觀消費量增速 |

2011 | 1139.6 | 0 | 86.5 | 1053.2 | - |

2012 | 1454.8 | 0 | 59.5 | 1395.3 | 32.50% |

2013 | 1859.4 | 0 | 70.9 | 1788.5 | 28.20% |

2014 | 2080.9 | 0 | 232.5 | 1848.1 | 3.30% |

2015 | 2228.7 | 0 | 271.1 | 1957.6 | 5.90% |

2016 | 2335 | 1.1 | 202.5 | 2133.6 | 9.00% |

2017 | 2258.5 | 4.6 | 271.2 | 1991.9 | -6.60% |

資料來源:公開資料整理

國內(nèi)磷酸一銨需求占比

資料來源:公開資料整理

磷酸一銨表觀消費量增長情況

資料來源:公開資料整理

磷酸一銨出口及同比增速

資料來源:公開資料整理

磷酸一銨進(jìn)口情況

資料來源:公開資料整理

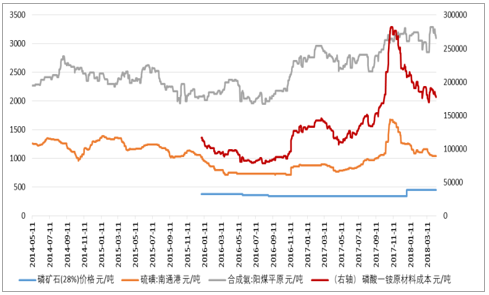

磷酸一銨的主要原材料包括磷礦石、 硫磺、合成氨等, 其中, 尿素和硫磺的價格在 2017 年下半年出現(xiàn)大幅上漲,我們判斷未來磷礦石供給趨緊,存在漲價預(yù)期。合成氨從 2017 年 8 月份的 2520 元/噸上漲到 2017 年 12 月的 3170元/噸,上漲 25.79%,主要因為采暖季期間天然氣短缺,氣頭合成氨裝置大規(guī)模停產(chǎn),導(dǎo)致合成氨供不應(yīng)求。硫磺價格在 2017 年 10 月份從 1060 元/噸上漲至 1675 元/噸,上漲 58.02%。硫磺進(jìn)口依存度高,17 年國內(nèi)產(chǎn)量 587 萬噸,進(jìn)口約 1031 萬噸,進(jìn)口依存度為 64%, 10月初國內(nèi)港口可貿(mào)易硫磺貨源貨源較少,外盤資源供應(yīng)緊張,補(bǔ)貨困難, 同時下游磷酸一銨需求旺盛,導(dǎo)致國內(nèi)硫磺階段性短缺, 價格暴漲。

我們判斷 2018 年磷礦石停限產(chǎn)持續(xù)推進(jìn),供給趨于緊張,價格有望繼續(xù)上漲, 從成本端對磷酸一銨價格形成支撐,另一方面磷礦石供需緊張也將壓制磷酸一銨開工率,有望帶動磷銨行業(yè)景氣繼續(xù)上行。

磷酸一銨原材料價格和原材料成本走勢

資料來源:公開資料整理

相關(guān)報告:智研咨詢網(wǎng)發(fā)布的《2018-2024年中國磷酸一銨行業(yè)市場行情動態(tài)及投資戰(zhàn)略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國磷酸一銨行業(yè)市場競爭態(tài)勢及發(fā)展前景研判報告

《2026-2032年中國磷酸一銨行業(yè)市場競爭態(tài)勢及發(fā)展前景研判報告》共十二章,包含2026-2032年磷酸一銨行業(yè)發(fā)展預(yù)測,磷酸一銨行業(yè)投資機(jī)會與風(fēng)險,磷酸一銨行業(yè)投資戰(zhàn)略研究等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢