2017年計算機硬件板塊保持了良好的增長態勢,總營業收入增長31.4%,2016年增速為21.3%,而凈利方面,2017年增速為24.6%,2016年增速為22.9%。我們認為國內硬件廠商正逐漸從OEM和純系統集成轉變為擁有部分自主核心技術的廠商,同時新一輪產業技術驅動下,又進入了信息基礎設施投入高峰期,如云計算、安防等產業對于硬件的需求,行業整體處于高景氣。

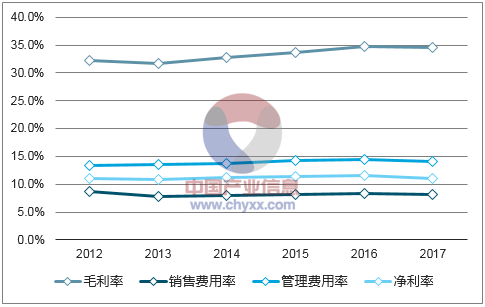

計算機行業2017年毛利率和銷售費用率保持平穩,管理費用率略有下降,但凈利率由2016年的11.5%下降到2017年的11.1%。

計算機行業毛利率、期間費用率變化

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國計算機行業市場需求預測及投資前景分析報告》

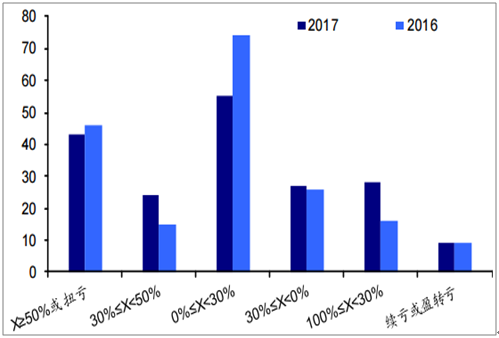

2017年扣非凈利增速在30%以上的計算機公司數量,相比2016年有所增加,由2016年的61家增多至2017年的67家;另一方面,2017年扣非凈利減少30%以上的計算機公司數量相比2016年也有明顯增加,由2016年的16家,增長至2017年的28家。

2016-2017計算機公司扣非凈利增長分布(單位:家)

數據來源:公開資料整理

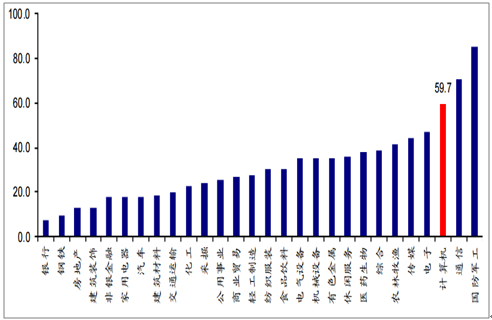

截止2018年4月底,計算機行業市盈率(TTM)59.7倍,高于自2006年以來的歷史平均市盈率52.2倍,也高于歷史中位數市盈率為49.3倍。目前計算機行業對比其他行業動態市盈率(TTM)居各行業第三位,僅次于國防軍工和通信。

計算機行業PE(TTM)

數據來源:公開資料整理

各行業市盈率比較(TTM,整體法,倍)

數據來源:公開資料整理

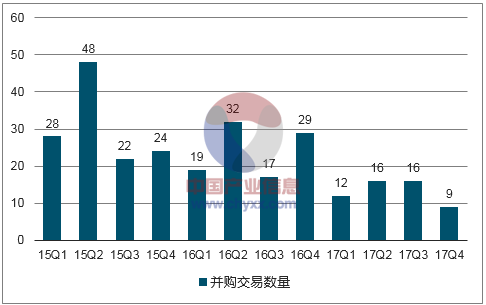

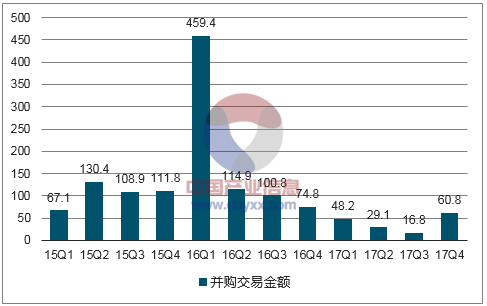

我們統計,2015年1月至2017年底,計算機行業發起的收購案例共272起,交易金額達到1323億元。從并購交易數量分析,2015年第二季度達到頂峰共有48起并購交易,2015下半年開始逐漸放緩減緩。從交易金額角度分析,15年每個季度的金額穩定在60-140億的區間,2016年第一季度達到頂峰,交易總額為459.4億,之后逐漸減緩。2017年無論從并購數(53起)還是并購金額(154.8億元)來看(剔除三六零),均為近三年來最低。

計算機行業并購數(起,2015-2017)

數據來源:公開資料整理

計算機行業并購金額(億元,2015-2017)

數據來源:公開資料整理

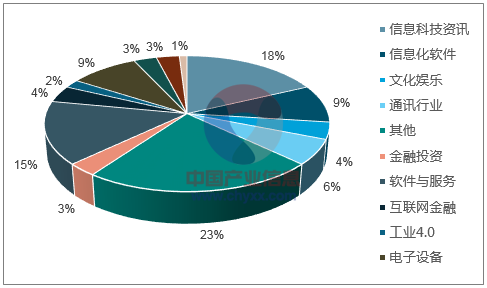

2016計算機行業并購案例主要分布

數據來源:公開資料整理

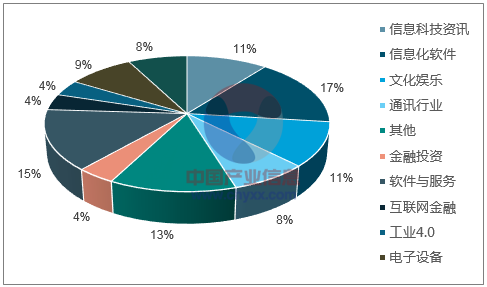

2017計算機行業并購案例主要分布

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國計算機行業市場現狀分析及發展趨向研判報告

《2026-2032年中國計算機行業市場現狀分析及發展趨向研判報告》共八章,包含2026-2032年中國計算機行業市場需求分析及預測,計算機行業重點企業經營狀況分析,2026-2032年計算機行業投資方向與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢