2017 年鈷的供需將出現不均衡,供需缺口達到 550 噸,未來,供需缺口將進一步拉大, 2020 年時供給缺口可達到 11870 噸。 鈷價存在強烈的上漲預期,整個行業步入新的上升通道。

鈷供需平衡表

- | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E |

CDI 成員國 | 44859 | 42754 | 44150 | 44143 | 47012 | 51478 | 56111 |

Yoy | 22.50% | -4.69% | 3.27% | -0.02% | 6.50% | 9.50% | 9.00% |

非 CDI 成員國 | 46895 | 55359 | 49739 | 52093 | 55479 | 60750 | 66217 |

Yoy | -4.85% | 18.05% | -10% | 4.73% | 6.50% | 9.50% | 9.00% |

全球精煉鈷產量 | 91754 | 98113 | 93889 | 96236 | 102492 | 112228 | 122329 |

yoy | 6.81% | 6.93% | -4.31% | 2.50% | 6.50% | 9.50% | 9.00% |

- | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E |

全球精煉鈷需求 | 82000 | 85011 | 89141 | 96786 | 106349 | 119848 | 134198 |

yoy | 9.33% | 3.67% | 4.86% | 8.58% | 9.88% | 12.69% | 11.97% |

動力電池材料 | 1912 | 3316 | 5395 | 8755 | 14014 | 23188 | 33185 |

- | - | 73.43% | 62.70% | 62.28% | 60.07% | 65.46% | 43.11% |

3C 電池 | 33348 | 34848 | 35894 | 38765 | 41673 | 44590 | 47488 |

yoy | - | 8.24% | 8.24% | 8.24% | 8.24% | 8.24% | 8.24% |

其他領域 | 46740 | 46847 | 47852 | 49266 | 50662 | 52070 | 53525 |

yoy | - | 0.23% | 2.15% | 2.95% | 2.83% | 2.78% | 2.79% |

- | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

供需均衡 | 9754 | 13102 | 4748 | -550 | -3857 | -7620 | -11870 |

資料來源:公開資料整理

2018 年和 2019 年的主要增量來自于嘉能可 Katanga 礦山的復產和歐亞資源 RTR 項目的投產。向前看, 2017 年鈷新增產量有限,預計增長率為 2.5%; 2018 年隨著一些主力礦山的復產、擴產計劃,增量相比 2017 年有所提高,預計增長率為 6.5%。 通過測算, 2017 年全球精煉鈷產量為 96236 噸,到 2020 年,全球精煉鈷產量可達到 122329 噸。

全球精煉鈷供給測算

- | 2012 | 2013 | 2014 | 2015P | 2016 | 2017 | 2018E | 2019E | 2020E |

CDI Members | 36454 | 36620 | 44859 | 42754 | 44150 | 44143 | 47012 | 51478 | 56111 |

yoy | 2.74% | 0.46% | 22.50% | -4.69% | 3.27% | -0.02% | 6.50% | 9.50% | 9.00% |

Others | 40735 | 49284 | 46895 | 55359 | 49739 | 52093 | 55479 | 60750 | 66217 |

yoy | -12.89% | 20.99% | -4.85% | 18.05% | -10% | 4.73% | 6.50% | 9.50% | 9.00% |

全球精煉鈷產量 | 77189 | 85904 | 91754 | 98113 | 93889 | 96236 | 102492 | 112228 | 122329 |

yoy | -6.15% | 11.29% | 6.81% | 6.93% | -4.31% | 2.50% | 6.50% | 9.50% | 9.00% |

資料來源:公開資料整理

目前大多數主力礦山產能基本釋放完畢, 增產潛力有限,整體供應增速有限。

主力鈷礦企經營計劃

公司名稱 | 礦山名稱 | 未來經營規劃 |

Glencore | Katanga | 預計 2018 年初恢復生產,并有較大幅度增產計劃 |

Mutanda | 2013 年進行過大幅擴產,目前基本已經達產,暫無繼續擴產計劃。 | |

Murrin Murrin | 產量保持穩定無擴產計劃。 | |

歐亞資源 | RTR | 預計 2018 年底投產 |

Vale | Thompson | 產量相對較小且保持穩定,無擴產計劃。 |

VNC | 規劃產能 4500 噸,產能釋放空間為 1500 噸左右 | |

洛陽鉬業 | Tenke | 2014 年進行的擴產已經基本達產,產能釋放結束,礦石品位很難繼續提高,依靠提升品位增加產量不可持續。 |

Sherritt | Ambatovy | 無擴產計劃, 2017 年產量預計保持穩定。 |

金川國際 | Ruashi | Ruashi 項目生產受到電力供應影響,如果水電設施改進產量可能進一步增長。 |

資料來源:公開資料整理

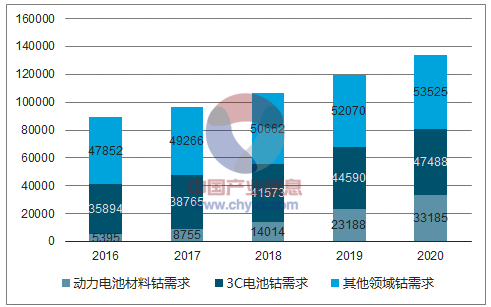

鈷未來需求的主導來源是新能源汽車所用動力電池以及傳統 3C電池的需求。 通過測算, 2020 年全球精煉鈷需求將從 2017 年的 9.6萬噸達到 13.4 萬噸。電池材料對鈷的需求從 4.7 萬噸達到 8 萬噸,其中,動力電池對鈷的需求從 8700 噸增長至 3.3 萬噸, 3C 電池對鈷的需求從 3.8 萬噸增長至 4.7 萬噸。

全球鈷需求測算

資料來源:公開資料整理

2017 年,我國新能源汽車產量為 79.4 萬輛,銷量 77.7 萬輛,同比分別增長 53.8%和 53.3%; 2018 年一季度,新能源汽車產銷量分別為 15 萬輛和 14.3 萬輛,同比分別增長 156.9%和 154.3%,超出預期。若要達到規劃目標,未來 3 年每年平均要新增約 37 萬輛新能源汽車銷量,年復合增速高達 40%。這一行業格局的變化帶動了鈷需求的快速提升。

新能源汽車銷量走勢

資料來源:公開資料整理

在三元動力電池材料中,鈷的存在至關重要,其影響到整個動力電池的穩定性和安全性。在考慮續航性的同時,安全性是電池和汽車行業不容忽視的問題。在對三元材料的高鎳低鈷的轉換上,還需要一個較長的周期來進行全方面的支持。預計到 2020年,國內三元材料會逐步由 523 型號轉換為 622 型號;到 2025 年,才會逐步轉向 811型號。另一方面,新能源汽車的增長速度能遠遠抵消單量新能源汽車對鈷需求的下降。通過測算,預計 2020 年,全球動力汽車產量可達 500萬輛,其中中國電動車年產量可達到 240 萬輛。在測算這部分鈷需求中,主要通過汽車產量測算,進而測算配備電池容量所需三元材料,最終估算出全球新能源汽車對鈷消耗的需求量。在國家大力扶持新能源汽車的大環境下,對汽車產量測算采用樂觀假設,同時假設 2020 年之前,不會出臺相關政策限制三元電池在新能源車上的應用。通過對國內和海外三元材料數據路徑的估算,進而估算出國內外動力電池對鈷的需求量。 2016 年,國內整體動力的鈷需求為 2387 噸,國外為 3008 噸,考慮鈷鹽 10%的損耗,全球總計為 5994 噸。到 2020年,國內對鈷的需求為 15072 噸,國外為 17670 噸,全球總計為 36380噸, 2016-2020 年動力電池對鈷的需求復合增長率約為 57%。

動力電池對鈷需求測算

- | 國內技術路徑 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

鈷需求量 | NCM333 | 138 | 1449 | 2169 | 3225 | 3825 | 4777 | 4053 |

NCM523 | 0 | 44 | 219 | 710 | 1943 | 4550 | 5790 | |

NCM622 | 0 | 0 | 0 | 169 | 603 | 1931 | 4055 | |

NCM811 | 0 | 0 | 0 | 0 | 42 | 263 | 804 | |

NCA | 0 | 0 | 0 | 0 | 0 | 133 | 813 | |

國內整體動力需求 | - | 138 | 1492 | 2387 | 4104 | 6413 | 11655 | 15515 |

- | 海外技術路徑 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

鈷需求量 | NCM333 | 1284 | 1271 | 1681 | 2299 | 3005 | 3419 | 3409 |

NCM523 | 113 | 254 | 534 | 876 | 1561 | 2344 | 3463 | |

NCM622 | 0 | 0 | 153 | 335 | 745 | 1493 | 3100 | |

NCM811 | 0 | 13 | 52 | 133 | 339 | 848 | 1644 | |

NCA | 186 | 287 | 588 | 1009 | 1952 | 3429 | 6054 | |

海外整體動力需求 | - | 1583 | 1824 | 3008 | 4651 | 7602 | 11533 | 17670 |

全球動力對鈷需求 | - | 1721 | 3316 | 5395 | 8755 | 14014 | 23188 | 33185 |

yoy | - | 93% | 63% | 62% | 60% | 65% | 43% | |

資料來源:公開資料整理

3C 主要是指手機電池、筆記本電池、移動電源等消費類電池,這 類 電 池 主 要 是 以 LCO 、 NCM 體 系 為 主 導 , 能 量 密 度 從120-250Wh/Kg,循環壽命要求不高,從 300 次到 1000 次要求不等。3C 電池一般使用鈷酸鋰或三元材料作為電池正極,使用的鈷酸鋰電池占據了大部分鈷需求。生產一臺智能手機大概需要 8 克的精煉鈷。隨著蘋果等主流廠商的采取的雙電芯容量電池的持續推廣,未來手機等 3C 類產品的單位電容量提升是長期趨勢,這將增加鈷酸鋰消費。另外筆記本的需求也在持續的增加。目前全球電子產品龍頭廠商三星、蘋果等已經和剛果(金) 礦商簽訂采購金屬鈷協議,搶占鈷資源市場。因此,我們判斷未來 3C 領域對鈷的需求有穩定增長的持續性。預計 2020 年, 3C 領域的鈷需求達到 4.7 萬噸。

3C 電池對鈷需求測算

- | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

3C 全球總需求 GWh | 43.37 | 46.84 | 48.24 | 52.1 | 56.01 | 59.93 | 63.83 |

yoy | - | 8.00% | 3.00% | 8.00% | 7.50% | 7.00% | 6.50% |

鈷需求 | 32267 | 34848.36 | 35893.81 | 38765.32 | 41672.71 | 44589.8 | 47488.14 |

資料來源:公開資料整理

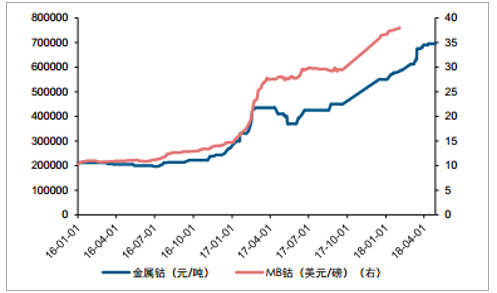

截至 2018 年 4 月 27 日,國內金屬鈷價格 69.5 萬元/噸,年初以來漲幅 26.26%, 4 月以來漲幅僅 0.72%,處于盤整狀態。 我們分析主要是受新能源產業鏈中游電池行業整合影響。

金屬鈷價格走勢

資料來源:公開資料整理

成本上漲: 作為三元電池的直接上游產品, 鈷價格從 2016 年的21.19 萬元/噸漲至如今 69.5 萬元/噸,漲幅高達 228%。電解鎳價格從2016 年初的 6.84 萬元/噸漲至如今 10.47 萬元/噸,漲幅為 53%。 直接導致三元電池產品中鈷原材料和鎳原料成本上升,技術要求提高: 隨著雙積分政策的出臺和高鎳低鈷化進程的發展,對新能源產業鏈中游電池行業要求越來越高。 根據《中國制造2025》對動力電池的發展規劃: 2020 年, 三元電池能量密度到300Wh/kg; 2025 年,電池能量密度達到 400Wh/kg。目前,寧德時代的新能源單體能量密度已達到 304Wh/kg; 比亞迪、沃瑪特目前200Wh/kg;國能電池 240Wh/kg;捷威動力 210Wh/kg;智慧能源、比克電池 220 Wh/kg。已基本達到科技部之前公布的《新能源汽車重點專項 2018 年項目指南指標》中 210Wh/kg 的要求。 而大部分小電池廠無法跟進現有技術。

產能過剩: 新能源車的火爆引起各大電池廠加速擴產。新能源電池 2017 年名義產能 170GWh,有效產能 110GWh,而實際裝機需求僅有 40GWh 左右, 產能利用率從高峰近 100%回落至不到 40%。同時廠商的產能利用率開始顯著分化。 2017 年,國內動力電池的綜合產能利用率約 31%,其中 CATL 的產能利用率仍然高達 94%以上,比亞迪、沃特瑪、國軒高科等巨頭的產能利用率也都維持在 40%以上,中航鋰電、比克電池以及億緯鋰能等二線及以下供應商的產能利用率已滑落至平均線以下。預計隨著 2017 年產能的陸續集中投放,產業內產能利用率的分化將不斷加劇。產品利潤壓縮: 整體行業的產能過剩引發的行業競爭加強導致了產品價格的不斷下降。加之上游原材料價格的上漲,電池行業的產品利潤不斷壓縮。

由于原材料成本上漲、 產能過剩、 技術要求提高、產品利潤壓縮等原因, 2017 年,新能源汽車產業鏈中游電池廠倒閉了 30 余家, 2018年動力電池行業洗牌將加劇,向高集中度發展。 2017 年三元電池裝機量前五的企業市場占有率就達到了 57.7%,其中寧德時代裝機量4.89GWh,市占率 30.2%。

2017 年三元電池裝機量和市場份額

企業 | 2017 年裝機量(kwh) | 市占率 |

寧德時代 | 4,898,690 | 30.20% |

比克電池 | 1,726,644 | 10.70% |

孚能科技 | 1,139,909 | 7.00% |

比亞迪 | 852,367 | 5.30% |

江蘇智航 | 741,180 | 4.60% |

合計 | 9,358,790 | 57.70% |

資料來源:公開資料整理

盡管目前處于過剩局面,但龍頭企業可以通過規模優勢降低制造費用和直接人工成本,從而提高產能利用率進一步降低成本,實現正反饋循環,以獲取更多份額等待行業拐點到來;此外,動力電池擴產周期約 2-3 年,新能源汽車的需求卻是以比較穩定的狀態持續增長。參照海外市場來看,新能源汽車的產銷量增長一直表現強勁。電池龍頭三星 SDI 及 LG 對于明年的收入增速指引均在 40%左右,反映整體行業需求仍在快速釋放。全球動力電池的總需求將從 2016 年的30GWh 增長到 2030 年的 1300GWh, 15 年內復合增速達 35%,因此行業內的龍頭企業還有很大的擴產空間,鈷價也會隨之突破。

動力電池產量預測

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國鈷行業市場競爭格局及未來發展趨勢報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)