我國純堿產能高速增長已經結束。2004-2013 年,我國純堿行業快速發展,產能從 2004 年的 1297 萬噸迅速增加到 2013 年的 3146 萬噸,對應當年純堿國內需求量為 2258 萬噸, 產能明顯過剩,且需求增速有所下滑,國內消費量僅維持每年約 2~3%的增長;出口占比穩 定在 7%左右,純堿行業進入微利時代。

為了抑制純堿產能的過度擴張,2011 年工信部出臺了純堿行業準入條件:氨堿廠設計 能力不得小于 120 萬噸/年,其中重質純堿設計能力不得小于 80%。聯堿廠設計能力不得小 于 60 萬噸/年,其中重質純堿設計能力不得小于 60%,必須全部生產干氯化銨。天然堿廠 設計能力不得小于 40 萬噸/年,其中重質純堿設計能力不得小于 80%。按照噸投資額計算 (聯堿法 2000-2200 元/噸,氨堿法 700-800 元/噸),新建聯堿法和氨堿法裝置的投資門檻 分別為 12 億元和 8.4 億元,建設周期將長達 3 年;如果考慮到聯堿法的合成氨與煤氣化裝 置,行業投資門檻將會更高,建設周期也將更長。因此該準入標準出臺之后,純堿產能的 高速增長隨之結束。

2013 年以后,由于行業產能過剩,部分不具備成本優勢的聯堿法裝置和污染較為嚴重 的氨堿法裝置逐步退出。在純堿價格低迷的行情下,聯堿法的副產品氯化銨對企業盈利有著更為重要的意義,但由于尿素的嚴重產能過剩和糧食價格低迷,氯化銨價格也轉入下降通道,使得聯堿企業經營陷入困境;氨堿法企業在生產過程中產生大量廢渣廢液,廢液在提取氯化鈣后,剩余的廢渣、廢水處理難度較大,因此也有 120 萬噸產能退出。

純堿行業退出產能

企業 | 產能(萬噸) | 工藝路線 | 退出時間 |

成都玖源 | 60 | 聯堿 | 2011年1月 |

福建耀隆 | 20 | 聯堿 | 2011年1月 |

興化化工 | 12 | 聯堿 | 2011年11月 |

山西豐喜 | 20 | 聯堿 | 2013年1月 |

自貢鴻鶴 | 60 | 聯堿 | 2014年1月 |

樂山科爾 | 12 | 聯堿 | 2014年1月 |

哈密雙合 | 20 | 氨堿 | 2014年4月 |

中鹽昆山 | 40 | 聯堿 | 2014年5月 |

石家莊雙聯 | 40 | 聯堿 | 2014年7月 |

湖南智成 | 30 | 聯堿 | 2015年1月 |

烏海化工 | 20 | 氨堿 | 2015年1月 |

漢中南化 | 30 | 聯堿 | 2015年3月 |

青島堿業 | 80 | 氨堿 | 2015年12月 |

江蘇德邦 | 30 | 聯堿 | 2017年11月 |

總計 | 474 | - | - |

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國互聯網+純堿市場調查研究及投資機會分析報告》

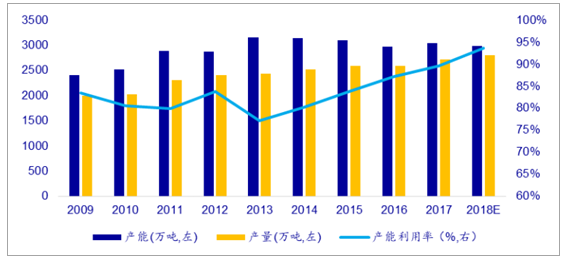

純堿供需關系逐漸轉入緊平衡。自 2013 年以后,國內純堿產能幾乎沒有凈增長,開 工率逐年提升。據統計,2017 年我國純堿產能在 3,000 萬噸左右,產量則保持了相對較高 的增速,2017 年產量為 2,716 萬噸,近 5 年復合增長率達 3.1%,純堿的供需關系明顯偏 緊,近年來開工率維持高位,2017 年平均開工率達到 90%。

純堿產能產量平衡表(單位:萬噸)

類別 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

產能 | 2400 | 2520 | 2882 | 2872 | 3146 | 3135 | 3092 | 2970 | 3035 |

產量 | 2001 | 2029 | 2303 | 2404 | 2429 | 2514 | 2592 | 2588 | 2716 |

進口量 | 3 | 0 | 1 | 3 | 20 | 5 | 0 | 13 | 14 |

出口量 | 232 | 158 | 151 | 171 | 168 | 179 | 219 | 198 | 152 |

表觀消費量 | 1772 | 1871 | 2153 | 2236 | 2281 | 2340 | 2372 | 2404 | 2578 |

產量/表觀消費量(%) | 113% | 108% | 107% | 108% | 106% | 107% | 109% | 108% | 105% |

進口/表觀消費量(%) | 0.20% | 0.00% | 0.10% | 0.10% | 0.90% | 0.20% | 0.00% | 0.56% | 0.56% |

產能利用率(%) | 83.38% | 80.52% | 79.91% | 83.70% | 77.21% | 80.19% | 83.83% | 87.14% | 89.49% |

數據來源:公開資料整理

未來兩年新增產能仍然受限,緊平衡格局難以改變。根據我們的追蹤,截至 2018 年上 半年,國內無新增純堿產能投產:金山化工 60 萬噸聯堿裝置可能于 7月份投產,江西晶昊 鹽化 36 萬噸聯堿裝置投產時間很有可能有所推遲。在當前的供需格局下,行業開工基本已 到上限,緊平衡狀態將長期持續。

純堿新增產能統計

企業 | 工藝路線 | 投產時間 | 產能(萬噸) |

金山化工 | 聯堿法 | 2018年7月 | 60 |

聯堿法 | 2019年3月 | 30 | |

晶昊鹽業 | 氨堿法 | 2018年6月 | 36 |

昆侖堿業 | 氨堿法 | 2018年11月 | 20 |

青海發投 | 氨堿法 | 2019年2月 | 20 |

河南駿化 | 聯堿法 | 2019年6月 | 20 |

江蘇德邦 | 聯堿法 | 2020年5月 | 60 |

數據來源:公開資料整理

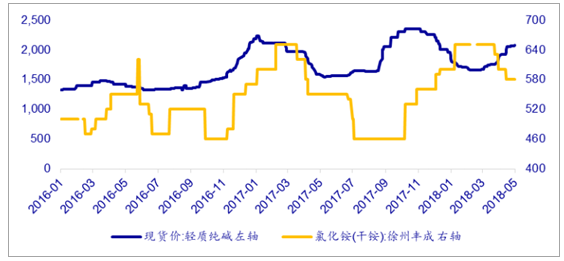

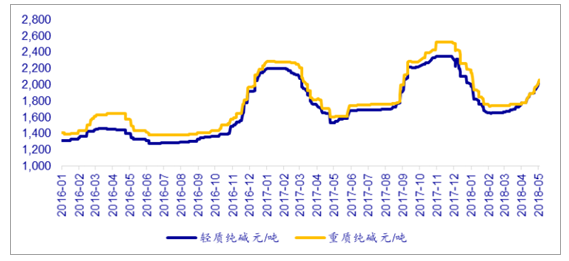

氯化銨價格沖高回落,聯堿裝置開工下滑,拖累純堿產量。我國兩種主要路線氨堿法 和聯堿法分別副產氯化鈣和氯化銨,其中氯化銨的價格對聯堿裝置的整體盈利有著很大影 響。目前國內氨堿法裝置開工率在 90%以上,而聯堿法開工率不足 80%,主要原因就在于 氯化銨的價格下降。去年 12 月由于國內天然氣供應緊張,大量氣頭化工停產,導致合成氨、 氯化銨價格大幅走高,因此即使純堿價格下滑,聯堿廠家利潤仍然可觀。但采暖季結束后, 氯化銨價格走弱、出貨不暢,聯堿廠家利潤明顯壓縮、開工下降,部分聯堿企業于 3 月提 前進入檢修。據測算,在當前的氯化銨價格下,聯堿法企業的平均成本比氨堿法企業高 100-200 元/噸,成本線平均在 1500 元以上。

純堿與氯化銨價格走勢(元/噸)

數據來源:公開資料整理

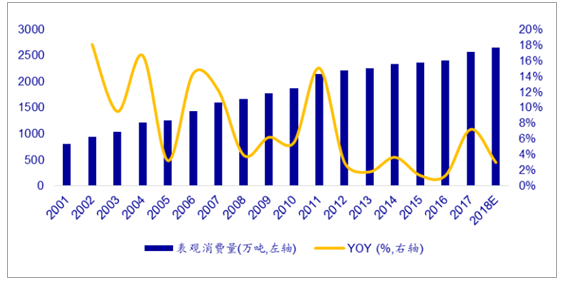

純堿工業是我國創建最早的化學工業,進入 21 世紀以來開始迅速發展。隨著城鎮化率 的提升和房地產的繁榮,2001-2011 年,我國純堿的表觀消費量從 800 萬噸增長至 2153 萬 噸,復合增長率為 10.09%。2012 年以后,受到宏觀經濟增速放緩影響,純堿需求增速下滑, 到 2017 年我國純堿消費量為 2578 萬噸,五年復合增長率為 3.05%。我們預計 2018 年純堿 消費維持 3%左右增速,預計可達到 2650 萬噸。

純堿表觀消費量穩定增長

數據來源:公開資料整理

純堿下游需求結構

數據來源:公開資料整理

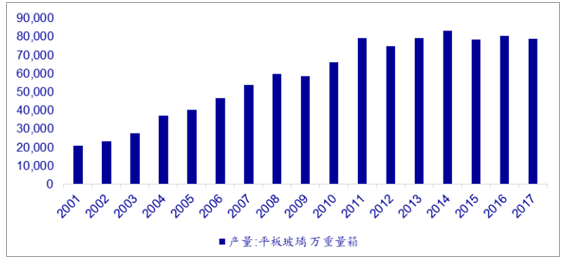

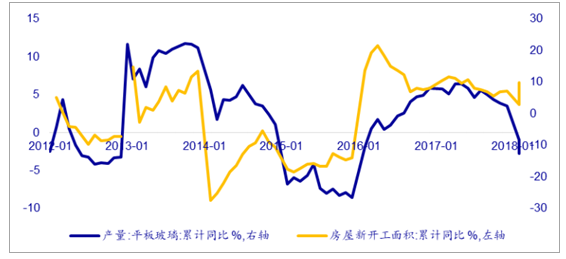

下游平板玻璃產量對于純堿的需求影響最大,占純堿需求近 50%(含平板玻璃與日用 玻璃,每噸玻璃約消耗純堿 0.2 噸)。2011 年以前,我國玻璃產量呈現激增態勢,并帶來 了對純堿需求的快速增長。2011 年以后,我國平板玻璃產量逐漸趨于飽和,在 8 億重量箱 左右波動。按照平均 50kg/重量箱計算,我國平板玻璃年產量約為 4000 萬噸,折合對純堿需求 800 萬噸。玻璃行業尤其對重質純堿用量大,堿廠的重堿客戶也相對集中,下游平板 玻璃生產線的開工情況對于重堿價格影響較大。

我國平板玻璃產量趨于飽和

數據來源:公開資料整理

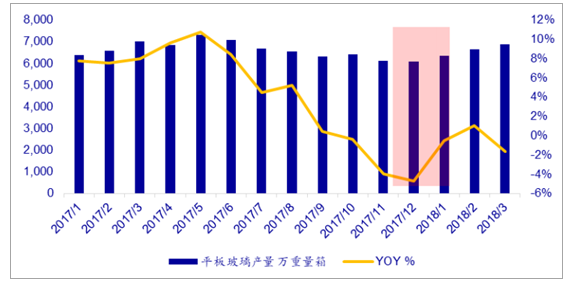

進入 2018 年,由于玻璃盈利較好,行業開工率提升的同時,已有多條冷修產線復產, 帶動玻璃產量企穩回升。截至 4 月 27 日,國內浮法玻璃生產線開工數回升到 231 條,較 采暖季的低點已經增加 4 條產線。據悉沙河此前停產的廠家也陸續取得排污許可證,部分 產線經過改造升級后即可復工,九條線全部淘汰的可能性很小,玻璃生產線的開工數有望 繼續回升。

玻璃產量觸底回升

數據來源:公開資料整理

平板玻璃的需求終端是地產和汽車。從歷史數據上來看,玻璃需求量較房屋新開工有 約 9-12 個月的滯后性。2017 年房地產新開工面積增速在去年二季度最高,此后雖逐季下 滑,但仍保持正增長率。我們預計今年總需求仍將維持小幅增長的趨勢,其中二季度需求 的提升可能最為明顯。

地產投資不弱,需求穩定增長

數據來源:公開資料整理

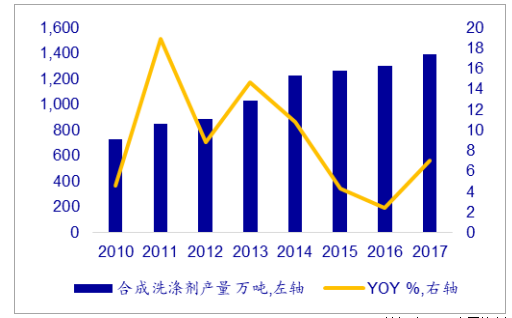

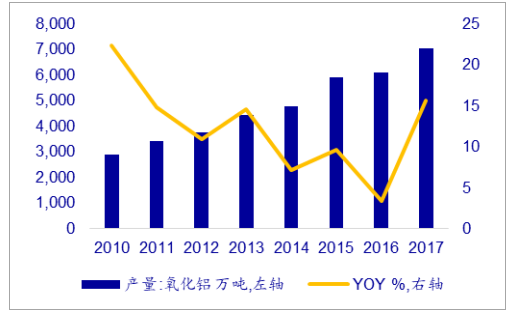

除玻璃外,純堿還廣泛應用于洗滌劑、氧化鋁等領域。合成洗滌劑 2014 年以來需求增 速放緩,但整體仍維持 2%以上正增長,2017 年產量達到 1390 萬噸,同比增速達 7%。18 年 1-2 月受到采暖季限產影響,山東、河北等地的合成洗滌劑企業大都停限產,導致 1-2 月 產量僅 178.9 萬噸,同比下滑 15%;氧化鋁 2017 年產量達 7040 萬噸,同比增長 15.59%, 電解鋁行業受采暖季限產政策影響較大,18 年 1-2 月氧化鋁產量 1025 萬噸,同比下滑 10.40%。 采暖季結束后,洗滌劑、電解鋁企業均陸續復工,預計將帶動對純堿的需求量明顯回升。

合成洗滌劑產量增長

數據來源:公開資料整理

氧化鋁產量增長

數據來源:公開資料整理

2018 年行業開工率仍將達到 90%以上,預計價格中樞較 17 年繼續上行。2017 年我國 純堿產能為 3035 萬噸,產量為 2,716 萬噸,平均開工率接近 90%;考慮到今年 75 萬噸的產 能退出,而金山化工 60 萬噸新增產能大約在三季度開始逐步釋放,18 年有效產能約為 2990 萬噸;根據我們對今年國內消費量達到 2650 萬噸的預估,以及我國平均 150 萬噸/年的凈 出口量,18 年純堿產量預計將達到 2800 萬噸,實際開工率將達到 93.6%。行業格局的根本 性改善將使得純堿景氣度不斷提升,價格中樞繼續上行。

純堿行業開工率將再創新高

數據來源:公開資料整理

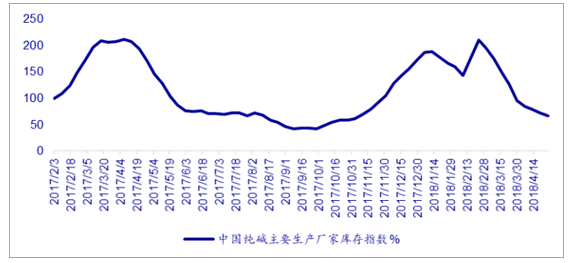

2018年 3 月以來,純堿供給邊際收縮、下游玻璃和化工的需求觸底回升,行業庫存已迅 速下降。據悉,3 月初純堿生產企業庫存量在 80-90 萬噸,到 3 月底這一數字下降至 40 萬 噸左右,去庫存速度超出市場預期, 4 月份在多條純堿生產線檢修、停產的情況下,截至 4 月底,行業庫存已下降至 22.5 萬噸。5-6 月行業平均開工率仍然面臨一定壓力,純堿將繼 續去庫存。

純堿庫存快速下降

數據來源:公開資料整理

純堿價格上行動力強,新一輪環保檢查可能成為行情的助燃劑。4 月底行業庫存已基本 相當于去年 9 月初的水平,純堿現貨緊張、下游采購積極,市場價格存在大幅上漲的基礎。 此外,2018 年全國各地的安全環保核查態勢仍然嚴格,且對于純堿行業有著比對玻璃更為 嚴重的影響,環保事件可能在短時間推動純堿快速拉漲。

純堿價格處于上升通道

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國純堿行業市場專項調研及競爭戰略分析報告

《2026-2032年中國純堿行業市場專項調研及競爭戰略分析報告》共十四章,包含2026-2032年中國純堿行業投資前景,2026-2032年中國純堿企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢