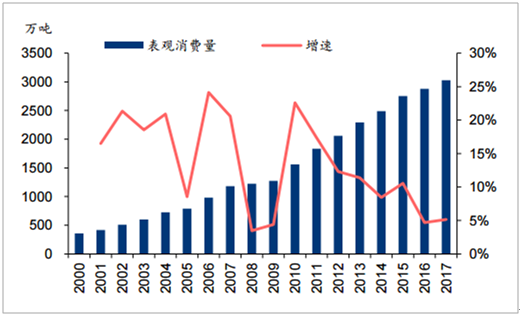

滌綸的主要原料為精對苯二甲酸(PTA)和乙二醇(MEG),二者經過酯化和縮聚反應而制得成纖高聚物——聚對苯二甲酸乙二醇酯(PET),進而通過紡絲環節生產滌綸纖維。滌綸纖維分長絲和短纖維兩種,其中,滌綸長絲占主導地位。2017年國內滌綸長絲表觀消費量為3026萬噸,2012-2017年國內滌綸長絲表觀消費量年均復合增長率為8.0%,下游約74%用于服裝消費,20%用于家紡,2017年國內產能為3737萬噸,同比增長6.0%,產量約3211萬噸,同比增長5.4%。

國內滌綸長絲產能及產量

資料來源:公開資料整理

國內滌綸長絲需求增長情況

資料來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國滌綸長絲行業市場運行態勢與未來發展趨勢報告》

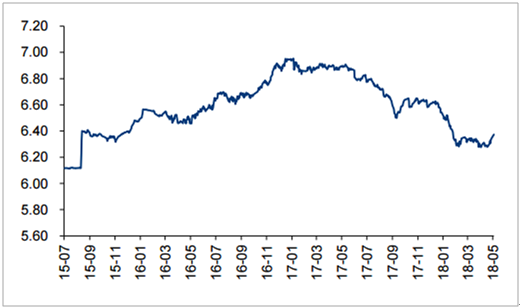

2016年以來,下游紡織服裝行業需求回升,以及三四線城市商品房去庫存帶動家紡需求反彈,滌綸長絲需求回升顯著,雖自2017年以來至今,受美元整體走弱的影響,人民幣對美元中間價累計升值近8%,但考慮到匯率變化對出口的影響存在滯后期,因此匯率短期波動對出口影響有限;展望后市,地產銷售雖高位回落,但紡織、工業等領域需求預計仍將保持平穩,長期而言,由于新產品和新技術的開發,滌綸的功能型產品有望憑借性價比優勢逐步替代尼龍、棉等高檔纖維,我們預計未來幾年其需求增速將保持在6%-8%。

2017年以來人民幣對美元整體升值

資料來源:公開資料整理

國內布產量2016年以來恢復增長

資料來源:公開資料整理

2011年以來國內PTA產能大幅擴張,但2014年之后增速顯著放緩,2017年國內PTA產能5119萬噸,同比僅增長4.3%。一方面,由于行業盈利水平偏低,因此除部分具備資金和一體化產業鏈優勢的企業以外,中小型企業已經無力擴張。另一方面,部分落后產能由于規模偏小、經營不善陸續退出市場。

2011年以來國內PTA產能大幅擴張

資料來源:公開資料整理

國內PX進口依存度居高不下

資料來源:公開資料整理

目前國內滌綸長絲有效產能主要集中于江蘇、浙江的大型企業,上述企業多數配套有PTA產能,2011年以來由于國內產能大幅擴張,PTA環節盈利顯著下降,2014年甚至出現全行業虧損,截至2017年底國內產能達5119萬噸,產量為3438萬噸,對應行業開工率不足70%;2015年起,PTA產能投放速度大幅下降,部分落后產能逐漸淘汰。目前5119萬噸總產能中,有效產能約4289萬噸,且2019Q3之前行業新增產能有限,PTA供需有望趨于平衡。

09年以來PTA價格及PTA-PX價差

資料來源:公開資料整理

09年以來滌綸長絲價格及價差

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國滌綸長絲行業發展動態及投資規劃分析報告

《2026-2032年中國滌綸長絲行業發展動態及投資規劃分析報告》共十五章,包含中國滌綸長絲部分企業發展現狀分析,2026-2032年中國滌綸長絲產業發展趨勢預測分析,2026-2032年中國滌綸長絲行業發展投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢