一、國內經濟總體平穩,需求仍具韌性

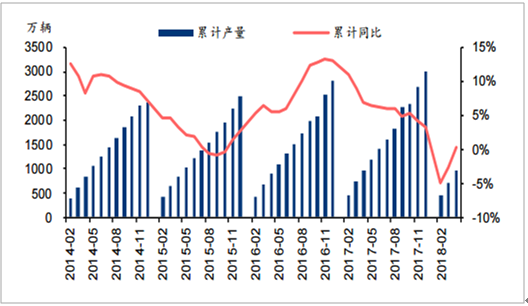

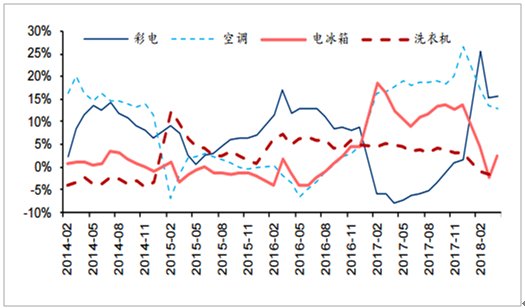

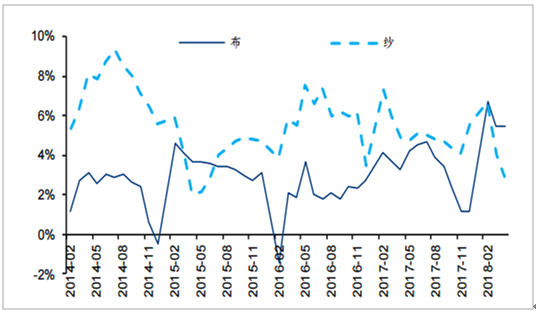

二季度以來,雖然貨幣數據顯示出國內經濟增速存一定的下行壓力,但地產、進出口等高頻數據仍較為健康,市場對于周期品需求端的預期有所修復;具體而言,2018年1-4月國內地產累計施工/新開工面積同比增長1.6%/7.3%,其中4月新開工同比長2.9%,好于市場預期;受補貼退坡影響,國內汽車產量增速整體明顯回落,2018年1-4月國內汽車累計產量同比微增0.4%,但4月單月產量同比增長10.8%;家電行業彩電、空調等仍然維持了較高增速;紡織服裝相對穩定,2018年1-4月紗、布的累計產量增速分別為2.9%、5.5%,化工行業下游總體仍具備韌性。

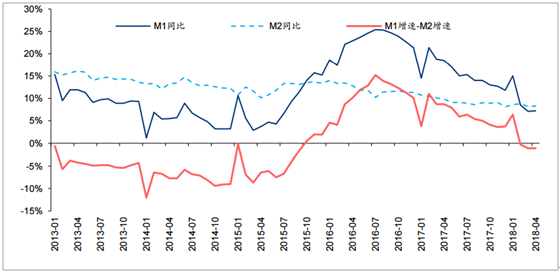

國內M1增速-M2增速轉負

資料來源:公開資料整理

國內地產開工企穩回升

資料來源:公開資料整理

國內汽車產量增速整體回落

資料來源:公開資料整理

國內家電產量維持增長

資料來源:公開資料整理

國內紡織業產量穩定小幅增長

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國化工行業市場行情動態及投資戰略咨詢報告》

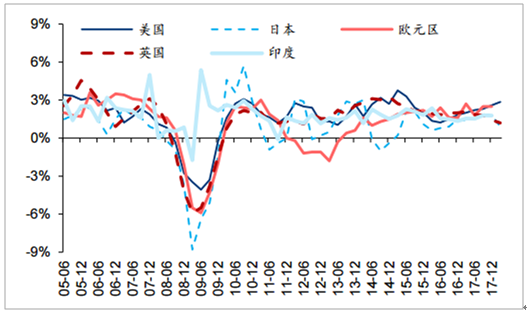

近年來海外主要經濟體穩步復蘇,2018Q1美國GDP同比增長2.86%,延續2016年初以來的復蘇態勢,而日本、英國增速再次放緩,從2017Q4來看,印度增長勢頭良好,而歐元區增長趨弱,但總體復蘇態勢良好。

海外主要經濟體穩步復蘇

資料來源:公開資料整理

國內出口比例較高的化工品

資料來源:公開資料整理

海外主要經濟體持續復蘇,利好出口導向型行業及產品,對于化工行業而言,出口比例較高的化工品包括玻纖、輪胎、鈦白粉、農藥、有機硅等,此外,紡織服裝、家電等行業出口形勢的好轉也有利于相關化工產品外需的提升。

國內家電出口整體小幅增長

資料來源:公開資料整理

2017年國內紡織業出口增速有所回升

資料來源:公開資料整理

化工子行業產品及其對應下游領域

子行業 | 終端領域 |

化肥、農藥 | 農業 |

磷化工 | 農業、日化等 |

有機硅 | 日化、電子 |

聚氨酯 | 紡織、地產、家電 |

染料、印染助劑 | 紡織 |

PVC、純堿 | 地產 |

化纖 | 紡織 |

橡塑制品 | 汽車、地產、家電 |

電子化學品 | 電子 |

資料來源:公開資料整理

另一方面,近期中美達成共識,不打貿易戰,但若后續貿易摩擦深化,將在一定程度上加劇外需的不確定性,對于前述出口比例較高的相關行業產生不利影響,另一方面,也將在客觀上推動電子化學品、工程塑料新材料等高端產品的進口替代進程,相關龍頭企業將面臨良好發展機遇。

2017年國內進口數量較多的化工產品

資料來源:公開資料整理

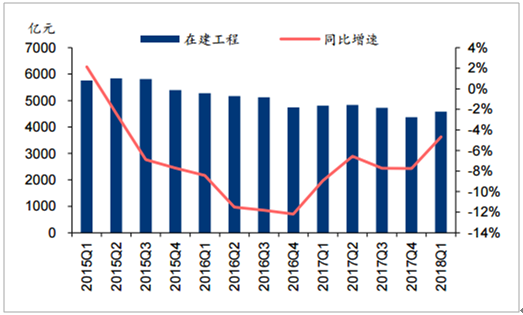

供給端而言,國內化工行業新增產能逐步趨緩,2018Q1化工板塊上市公司在建工程為4579.6億元,同比下降4.7%,下降趨勢已延續12個季度,從全行業來看,根據國家統計局數據,2017年石油加工、煉焦及核燃料行業和化學原料及化學制品行業固定資產投資額分別為2677/13903億元,同比下降0.1%/4.0%,結合化工裝置1-3年的建設周期,行業產能難以出現較大規模擴張。

化工板塊在建工程持續負增長

資料來源:公開資料整理

化工行業固定資產投資增速趨緩

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國1-萘乙腈行業市場供需態勢及投資潛力研判報告

《2025-2031年中國1-萘乙腈行業市場供需態勢及投資潛力研判報告》共十章,包含1-萘乙腈行業國內重點生產企業分析,2025-2031年中國1-萘乙腈行業發展預測分析,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢