2013年至2016年,我國光伏產業鏈成本持續下降,光伏產業鏈經濟性逐漸顯現。2017年在補貼下調催化下,我國光伏實現爆發式增長,全年新增裝機53GW,其中分布式裝機19.4GW,占比接近40%,較2016年大幅提升。

2013-2017年我國光伏新增裝機增長情況

資料來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國光伏行業市場行情動態及發展前景研究報告》

2016年底,國家能源局下調2017年三類地區光伏標桿上網電價,其中第二類、三類地區降幅分別達到15%、13%,遠超2016年8%、2%下調幅度,推動二、三類地區(以中東部地區為主)全額上網分布式的電站裝機快速增長。中東部地區土地資源有限,分布式電站裝機帶動高效光伏產品的需求增長。2017年第二批5GW領跑者項目啟動,高效單晶路線占比超過70%,進一步拉動高效產品需求。

2012年至2017年光伏標桿上網電價下調情況

元/千瓦時 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

Ⅰ類資源區 | 1 | 1 | 0.9 | 0.9 | 0.8 | 0.65 |

Ⅱ類資源區 | 1 | 1 | 0.95 | 0.95 | 0.88 | 0.75 |

Ⅲ類資源區 | 1 | 1 | 1 | 1 | 0.98 | 0.85 |

自發自用分布式 | - | - | 0.42 | 0.42 | 0.42 | 0.42 |

資料來源:公開資料整理

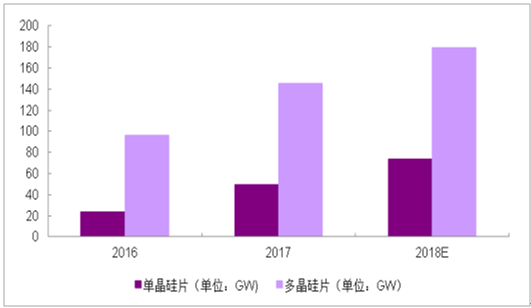

2018年單晶硅片產能將超過65GW;高效電池方面,截至2017年底全球PERC產能已超過20GW,據預測,2018年相關產能有望達到40GW。伴隨以單晶為主要路線的新增產能的逐步釋放,2018年單晶路線市場滲透率有望超過50%,新增產能投放加劇市場競爭,龍頭企業有望以量補價,實現業績持續增長。 2016-

2018年全球硅片產能統計

資料來源:公開資料整理

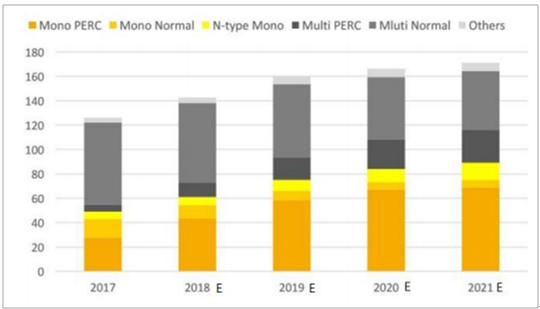

2017-2021年全球PERC電池產能統計

資料來源:公開資料整理

2015-2017年,我國逆變器出貨量前五名的企業基本保持一致,2017年華為、陽光電源和上能電氣依然牢據逆變器行業前三。進入2018年,國內新增裝機保持平穩增長。

2015-2017年全國前五逆變器廠商出貨量匯總

公司名稱 | 2015年出貨量(單位:兆瓦) | 排名 | 2016年出貨量(單位:兆瓦) | 排名 | 2017年出貨量(單位:兆瓦) | 排名 |

華為 | 10500 | 1 | 18130 | 1 | 26407 | 1 |

陽光電源 | 8907 | 2 | 11100 | 2 | 16500 | 2 |

上能電氣 | 3500 | 4 | 2700 | 3 | 4514 | 3 |

特變電工 | 4000 | 3 | 2000 | 4 | 3850 | 5 |

科士達 | 961 | 6 | 1682 | 5 | 4200 | 4 |

資料來源:公開資料整理

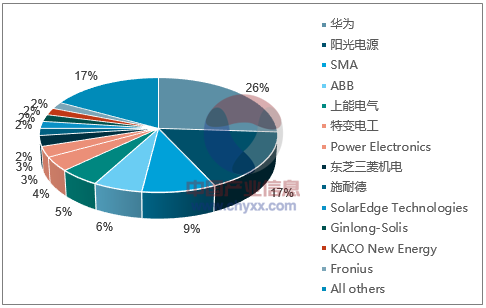

2017年全球逆變器出貨量排名顯示,華為、陽光電源等國內逆變器廠商依靠地域和產品性價比優勢,出貨量穩居全球前十,而以SMA、ABB、三菱機電以及PowerElectrics為代表的四大傳統海外逆變器廠商合計市占率降至21%。2017年,陽光電源以及科士達均戰略性加強海外市場布局以大力推動海外逆變器業務增長。我們認為,國內逆變器廠商加強海外市場布局,伴隨渠道以及市場開拓的逐步完成,海外光伏市場將為國內一線逆變器廠商貢獻重要營收以及業績增量。

2017年全球逆變器出貨量市占率統計

資料來源:公開資料整理

黑硅技術助推金剛線切多晶硅片大規模應用,相關企業營收、凈利潤實現雙增長。2014年至2016年,金剛線切割硅片被率先應用于單晶硅片切割。由于金剛線切割多晶硅片導致電池片制絨工藝后硅片反射率過高,2017年之前金剛線切割多晶硅片并沒有被大規模應用。2017年,金剛線切割多晶的問題通過引入黑硅工藝得到解決。金剛線切多晶可以直接降低硅片成本0.5-0.8元/片,阿特斯等企業的濕法黑硅加工成本在0.1元/片,功率增加可以提升至5W,按照目前組件價格計算,每瓦黑硅組件有0.03元/瓦增益,而成本只上升0.02元/瓦左右,金剛線切割多晶硅片搭配黑硅經濟性凸顯。

干法黑硅與濕法黑硅技術對比

技術類型 | 干法黑硅 | 濕法黑硅 |

效率提升 | 0.4%~0.7% | 0.3%~0.5% |

單片成本(單位:元/片) | 0.3~0.4 | 0.15~0.2 |

優點 | 工藝成熟穩定、效率提升最高 | 成本增加小、效率提升較高 |

缺點 | 設備投資高 | 環保問題、槽式技術與現有鏈式技術兼容性差 |

應用廠商 | 晶澳、晶科、協鑫集成、京瓷 | 阿特斯、尚德、保利協鑫、比亞迪、蘇美達 |

資料來源:公開資料整理

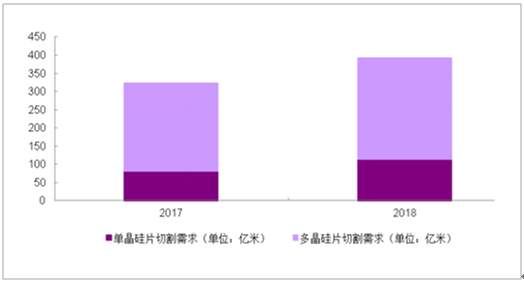

2016年多晶硅片仍然采用傳統砂漿切片,2017年初,多晶硅片龍頭保利協鑫率先引用濕法黑硅解決制絨問題,至2017年底金剛線切割多晶硅片滲透率已達到80%,預計2018年將完成全面替換。2017年全年光伏市場金剛線需求量達到322.8億米,2018年受多晶硅片領域滲透率提升推動,預計2018年需求將達到391.4億米。

2017年至2018年金剛線需求測算(單位:億米)

資料來源:公開資料整理

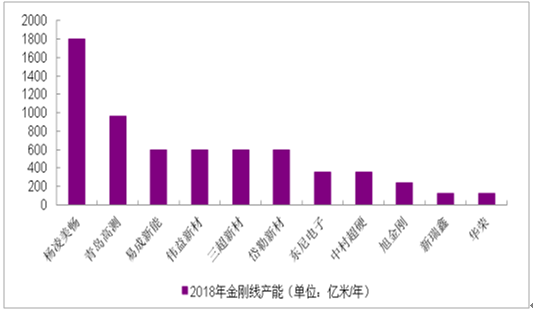

壁壘較低、擴產迅速,規模效應與成本優勢造就行業龍頭。金剛線切多晶硅片達到100%滲透率后,金剛線行業整體需求將隨下游裝機需求保持穩健增長。由于金剛線行業技術壁壘較低、擴產相對容易,2017年各大金剛線廠商紛紛擴產,2018年全球主要廠商新舊產能合計將達到636億米/年,遠超400億米/年行業需求。

2018年主要金剛線廠商產能分布

資料來源:公開資料整理

2017年至2020年金剛線需求

資料來源:公開資料整理

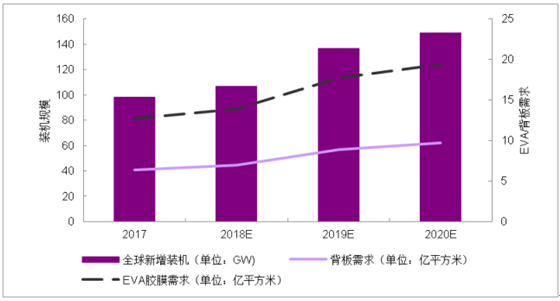

EVA膠膜競爭格局穩定,產品結構優化提升盈利能力。2017年以來,EVA樹脂受原油價格影響,價格持續上漲,考慮目前多家企業計劃新建EVA生產裝置,外企以及民營企業將加入EVA樹脂市場,未來EVA樹脂本土化采購有望降低成本,利好EVA膠膜企業盈利能力回升。目前EVA膠膜單瓦成本占系統裝機成本不足2%而對組件性能至關重要,EVA膠膜價格大幅下調將是小概率事件。

2017年至2020年EVA膠膜與背板市場需求

資料來源:公開資料整理

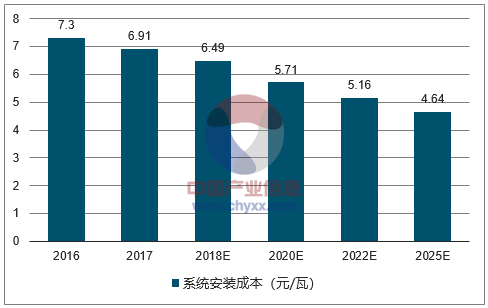

競價上網推動技術革新,馬太效應強者恒強。目前我國的光伏電站集成市場相對分散,根據2017年中國光伏EPC總包企業20強排名,2016年前20名光伏電站EPC總包商合計建設規模為10.6GW(包含海外建設項目),排名第二十名的諾斯曼能源科技股份有限公司裝機規模僅175MW。競價上網的目的是倒逼電站建設成本下降從而促進度電成本下降。領跑者項目的建設規模與占比提升推動競價模式影響力。競價上網對電站EPC總包方成本控制能力和方案設計水平提出更高要求,有利于具備優秀電站設計和建設能力的EPC總包方脫穎而出。

2016-2025年光伏系統成本持續下降

資料來源:公開資料整理

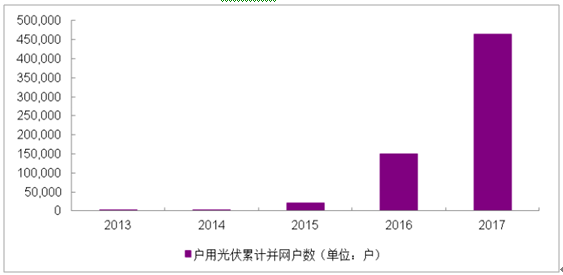

2013年底,國家層面的分布式光伏補貼政策正式發布,2014年-2015年相關政策逐漸滲透到基層,2016年前后,光伏行業巨頭開始布局戶用市場,進入2017年,相關業務開始逐步落地。2017年全年全國戶用累計并網戶數達到46.5萬戶,同比增長超過200%。

2016-2017年國網區域分布式電站累計并網數

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏行業發展現狀調查及市場分析預測報告

《2026-2032年中國光伏行業發展現狀調查及市場分析預測報告》共十二章,包含2026-2032年光伏行業前景及趨勢預測,光伏行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢