目前中國保險覆蓋程度極低,未來增長空間巨大。銀保監會副主席黃洪2017年11月稱我國在醫療、養老、農業、巨災、責任保險等領域,仍然存在巨大的保障缺口,中國壽險保單持有人只占總人口的8%,人均持有保單僅有0.13張,而日本的家庭平均保單件數接近4張。保監會披露2017年,保險業為全社會提供壽險風險保障31.73萬億元,人均壽險保額僅2.3萬元,因此全社會的身故保障是遠遠不足的;而中國香港2016年壽險保額為5.03萬億港元,約合人民幣4.07萬億,人均壽險保額為人民幣63.4萬,遠高于中國大陸。

2004-2016年中國人身險保障缺口(十億美元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國人身險行業市場運營態勢與投資戰略研究報告》

2004-2016年中國人均人身險保障缺口(美元)

數據來源:公開資料整理

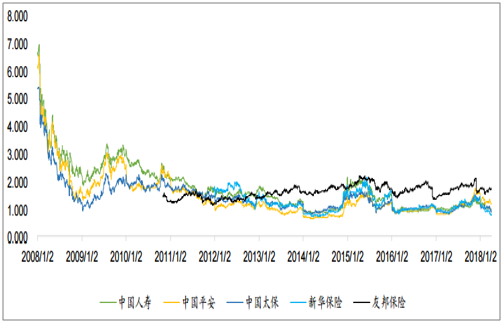

人身險深度仍低,保障缺口巨大,我們預計35-54歲人口占比的提升、人均GDP的向上突破、居民杠桿率的高位將在未來5年進一步提升人身險需求,醫療支出的持續擴大將在長期促進健康險的發展。我們判斷壽險保障型業務進入黃金增長期,保險公司的利潤與EV均已進入了確定性較強的中長期增長階段。中國平安、中國人壽、中國太保、新華保險的當前股價對應2018年P/EV分別僅為1.09、0.80、0.86和0.75倍,處于歷史低位。隨著保障型業務占主導帶來的NBV穩定增長,估值水平將持續提升,同時對標友邦保險,我們認為2018年P/EV的合理估值應在1.5-2倍。

上市保險公司的動態PEV(倍)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國人身險行業市場發展規模及投資趨勢研判報告

《2025-2031年中國人身險行業市場發展規模及投資趨勢研判報告 》共十三章,包含2025-2031年中國人身險行業發展趨勢分析,2025-2031年中國人身險市場發展預測,2025-2031年中國人身險行業投資機會和風險等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國互聯網人身險行業發展現狀及行業發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中國人身險保費收入規模、賠款和給付支出規模及分布:壽險保費收入規模占比大[圖]](http://img.chyxx.com/2021/08/56716ZMPPO_m.jpg?x-oss-process=style/w320)