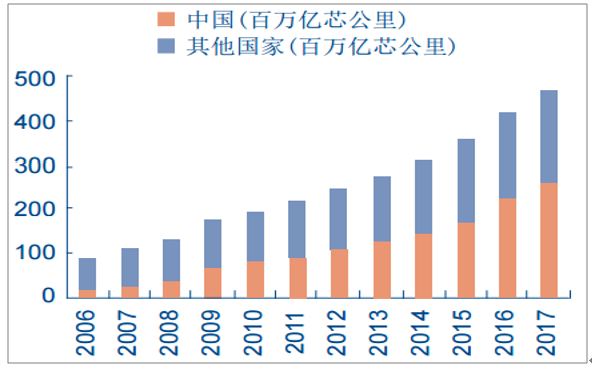

從2012年開始,工信部牽頭推進“寬帶中國”計劃,借助寬帶城市建設持續推動光纖接入的普及。截止2017年底,光纖接入(FTTH/0)端口達到6.57億個,占比由上年末的75.5%提高到84.4%。基于CRU發布的數據,受益于4G+FTTH建設需求的共同拉動,2012~2017年中國光纖光纜市場的年均符合增速達到17.4%。

2006-2017年全球光纜需求量持續增長

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國通信行業市場深度調研及投資戰略分析報告》

推動FTTH建設快速推進的核心力量是國內第一大運營商中國移動,其從2015年開始加大FTTH建設力度,2017年底其寬帶接入用戶數就達到1.09億戶(超越中國聯通的6665萬戶),全年凈增家庭寬帶客戶3495萬,成為國內第二大固網運營商,直逼多年固網第一的中國電信(1.31億戶)。另一方面,國內三大運營商的傳輸網更新周期疊加,也是促成本輪光纜需求旺盛的原因之一。國內骨干網建設與2000年前后,光纜的使用時間超過15年,開始進入更新周期。骨干光纜的長度占比大約5%之內。

光纜的需求主要來自FTTH和無線網建設拉動(和基站規模正相關),兩者對光纜需求的比例大約7:3。基于運營商已經公布的集采招標規劃,預計三大運營商在2018年的光纜總需求量為2.74億芯公里。結合2015-2017年三大運營商的光纜集采情況,以及CRU公布的中國市場每年的光纜需求量,三大運營商的光纜需求約占國內總需求的80%以上。假設2018三大運營商需求占比為80%,則2018年國內光纜需求總量的預期范圍為3.42億芯公里。基于滲透率即將見頂的FTTH需求只能逐漸減弱,4G基站建設已經進入尾聲的情況,我們判斷2018年將成為國內FTTH建設需求釋放的頂點。

即使考慮5G的需求,其增加的光纜需求部分也難以抵消FTTH下降的幅度,預測2019年國內光纜總量需求的下滑概率很大。基于歷年慣例,2019年實際的光纜需求量將于2018年9月-10月的運營商招標才能明確。為了提前測算2019年的需求,我們將光纜集采需分解為國內運營商FTTH、國內運營商無線建設及廣電、海外等三類。

測算2018年來自FTTH的光纜需求共計為2.59億芯公里。根據2015-2017年CRU公布的國內光纜需求,工信部公布的年度FTTH增加戶數,以及三大運營商光纜集采信息和FTTH用戶覆蓋數量情況,我們估計出每個新增FTTH用戶需要光纜3.2芯公里。(三大運營商都會鋪設從機房到小區的光纜,小區到樓部分由建筑商鋪設,從樓到戶部分根據用戶選擇的運營商,城市新建FTTH用戶尾纖約為2芯3m)。綜上,預計2018年來自新增固網用戶的新增FTTH需求為5893萬,來自存量改造的新增FTTH需求為2200萬,總量合計2.59億芯公里。

測算2018年國內用于無線基站建設的光纜需求為0.23億芯公里。根據工信部發布的《2016-2018信息基礎設施重大工程建設三年行動方案》,2016年到2018年,全國新增4G基站200萬個。2016年全國實際新增4G基站105萬個;2017年三大運營商新增4G基站69萬個。則2018年將新增4G基站不少于26萬個。由于三大運營商均在進行低頻重耕,實際建站數將大于規劃增量,預計2018年和2019年新增4G站點數將為58萬和54.8萬左右(不含擴容)。假設無線基站建設占全國光纜需求的30%,則估計每個4G基站需要光纜40芯公里,2018年總量合計為0.23億芯公里。

測算廣電、海外、及其它需求合計約為0.6億芯公里。2018年,廣電在FTTH改造、建設全國性網絡等領域存在光纖光纜需求,預計需求量為0.2-0.3億芯公里。骨干網替換和新增干線光纜需求共約0.22億芯公里,假設項目均在2-3年內完成,則預計2018年此項光纜需求約為0.1億芯公里。根據數據,2008年-2015年光纜實際出口量約占國內總需求的5%左右。由目前光纜市場需求增加,產品供不應求的情況,我們預計,2018年國內廠商出口規模維持在國內總需求的5%。綜上,從光纜市場需求細分角度,預計2018年國內使用的光纜需求約為3.1億芯公里,如包括5%左右的出口需求,則2018年國內光纖光纜總需求約為3.28億芯公里((2.59+0.23+0.2+0.1)/0.95=3.28億芯公里)。

另一方面,供給端的光棒產能擴張加速,產能集中投放時間在2018年下半年,競爭壓力增大。從2015年8月份中國商務部開始反傾銷調查以來,疊加中國移動激進的FTTH建設進度,國內TOP6廠商紛紛擴產光纖預制棒的產能。各家擴產的規模不一,龍頭企業(如長飛、亨通)的產能計劃翻倍,其他幾家快速跟進,總量很大。由于擴產的投入成本巨大,可以合理假設各方都會盡全力按期投產,預測2018年年底的產能將扭轉供需緊張的局面,對2019年光纖光纜招標形成競爭壓力。如果再疊加需求端放緩的情況,行業基本面將會加速惡化。不過,由于光棒產能釋放需要時間,預測國內2018年實際需求和大部分時間內的光棒產量存在偏緊的局面,2018年運營商集采的光纜價格預測將維持在120元/公里附近,具備光棒自給能力的光纖光纜業務毛利率處于歷史高位。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光通信行業市場發展潛力及投資前景分析報告

《2026-2032年中國光通信行業市場發展潛力及投資前景分析報告》共十一章,包含國內重點光通信企業運營分析,2026-2032年光通信行業投資分析,2026-2032年光通信行業發展趨勢及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國光通信行業全景速覽:高速傳輸需求、5G網絡建設、FTTH建設推動行業發展[圖]](http://img.chyxx.com/images/2023/0628/1f8ecc2742445cffdc1cbe1fe8682c39480208d7.jpg?x-oss-process=style/w320)

![2022年中國光通信行業重點企業分析:太辰光VS亨通光電[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)