為了支撐持續(xù)增長的移動互聯(lián)網(wǎng)流量需求,我國通信網(wǎng)絡基礎設施持續(xù)擴容和升級,至今4G規(guī)模建設基本完成。從2013年底發(fā)放4G牌照以來,國內運營商持續(xù)加大資本開支,4年累計投資約1.5萬億。基于工信部數(shù)據(jù),截止2018年3月底,移動通信基站總數(shù)達619萬個,其中3G/4G基站總數(shù)達到462萬個,占比達74.6%。互聯(lián)網(wǎng)寬帶接入端口數(shù)量達8.1億個,同比增長12.3%。其中,光纖接入(FTTH/0)端口達到6.9億個,占比提高到74%。光纜線路總長度達到3903萬公里,同比增長20.8%。地區(qū)發(fā)展不平衡,差距開始縮小。東、中、西部地區(qū)FTTH/O固定互聯(lián)網(wǎng)寬帶接入用戶分別達到15056萬戶、8213萬戶和7576萬戶,用戶滲透率西部地區(qū)領先,達到87.8%,東部、中部地區(qū)分別為84.1%和85.3%。

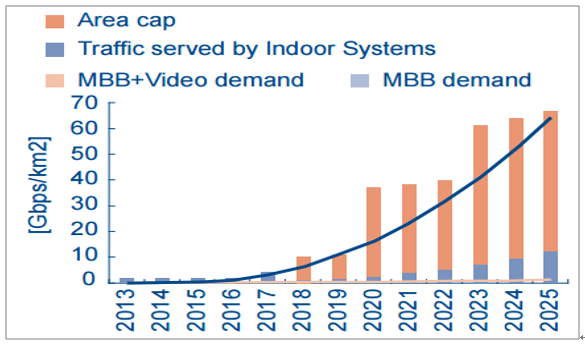

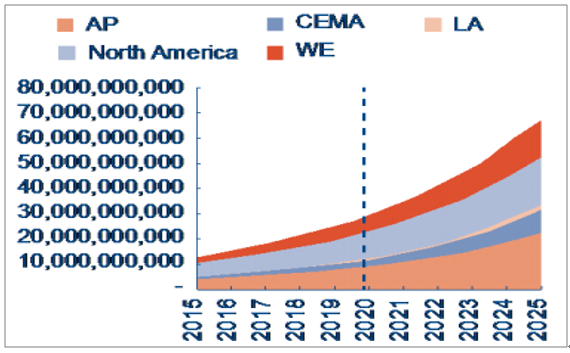

隨著高清視頻、物聯(lián)網(wǎng)及VR/AR等大流量、大連接等應用需求的聯(lián)網(wǎng),未來通信網(wǎng)絡的擴容需求還將持續(xù)加大。目前,產業(yè)界達成共識的是,高清視頻將成為消耗移動通信網(wǎng)絡流量的主要業(yè)務。據(jù)Cisco在2017年8月發(fā)布數(shù)據(jù),2016至2021年間,全球IP視頻流量將增長3倍(年復合增長率為24%);同期互聯(lián)網(wǎng)視頻流量將增加4倍(年復合增長率為31%),全球IP視頻流量將占據(jù)全網(wǎng)流量的82%;同期移動數(shù)據(jù)流量將增長7倍(年復合增長率為46%)。另外,發(fā)展30年的移動通信網(wǎng)絡用戶約70億量級,物聯(lián)網(wǎng)的海量連接將大幅提升現(xiàn)網(wǎng)連接壓力。據(jù)IDC預測,到2020年,全球物聯(lián)網(wǎng)連接數(shù)將達到281億。

寬帶視頻對通信網(wǎng)絡容量的需求急劇提升

數(shù)據(jù)來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2018-2024年中國通信行業(yè)市場需求預測及投資前景分析報告》

物聯(lián)網(wǎng)大連接數(shù)量爆發(fā)性增長

數(shù)據(jù)來源:公開資料整理

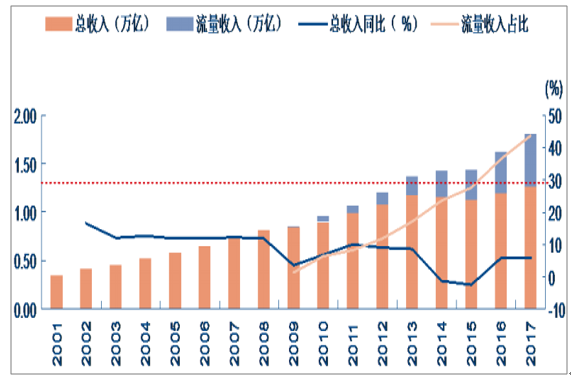

另一方面,從負責網(wǎng)絡建設投資的通信運營商看,國內運營商收入增長已經逐漸完成從語音到流量運營的切換,相繼進入流量經營階段。參考美國、日本等歐美發(fā)達國家的主流運營商發(fā)展路徑,需要順利經過流量替代語音階段,流量收入占比超過30%,增速對收入增速貢獻度居于控制地位,則開始進入流量運營階段。基于工信部2017年統(tǒng)計公報數(shù)據(jù),中國國內通信運營業(yè)2009~2017的流量收入年均復合增長率CAGR~63%,2017年流量收入占比接近45%(參見圖6),對收入增長貢獻率達128%。中國運營商從2014年開始已經跨入“流量運營階段”。流量運營階段的主要特征是,流量增速貢獻度超過100%,但是由于不限量套餐等模式的推出,運營商收入總體增速區(qū)間3%~7%。

2001~2017年中國通信行業(yè)收入趨勢及流量占比提升

數(shù)據(jù)來源:公開資料整理

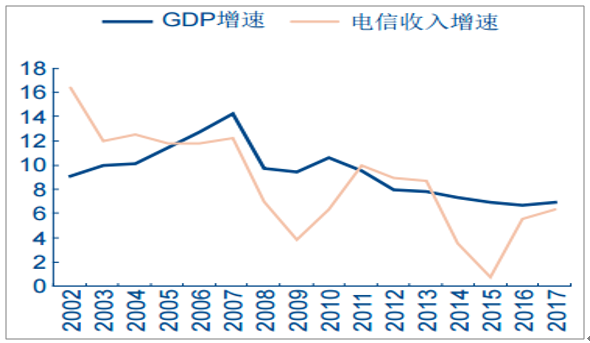

2018年繼續(xù)推進提速降費的政策,繼續(xù)刺激流量依賴的場景需求高速增長,對運營商的收入影響偏負面。2018年政府工作報告中指出將“取消流量漫游費,移動網(wǎng)絡流量資費年內至少降低30%”,隨后工信部指出將確保7月1日取消流量“漫游費”。2018年3月5日,工信部部長苗圩表示,三年來互聯(lián)網(wǎng)寬帶用戶的單價下降了90%,移動通訊用戶的單價下降了83.5%。提速降費有利于擴大流量需求,帶動下游應用領域創(chuàng)新發(fā)展,推動通信網(wǎng)絡創(chuàng)新升級,直接利好云計算、工業(yè)互聯(lián)網(wǎng)、流量增值業(yè)務等通信板塊下游相關板塊的發(fā)展。另一方面,提速降費對運營商的收入影響偏負面,運營商收入增速放緩到5.1%/-0.6pct,因為占收比限制所以同時增加了資本開支壓力。在外部政策“提速降費”指導和競爭加劇的背景下,讓陷入“增量不增收困境”的運營商面臨很大的資本開支壓力,需求和投資支出之間的博弈是決定通信基礎設施領域周期成長的關鍵因素。從運營商的無線網(wǎng)絡運營牌照發(fā)放看,通信網(wǎng)絡的建設周期開始逐漸縮短,從10年逐漸降低到5~6年。另外,無線網(wǎng)總體投資規(guī)模也逐漸從3G的3000億上升到4G的8000億量級。

2002~2017年電信收入/GDP增速下滑

數(shù)據(jù)來源:公開資料整理

2001~2018年中國電信業(yè)固定資產投資的周期

數(shù)據(jù)來源:公開資料整理

基于未來流量需求對無線通信網(wǎng)絡的容量要求,5G網(wǎng)絡建設已經迫在眉睫。由于可用無線頻譜的稀缺性,假設5G的主力部署頻譜是3.5GHz,我們預測將到來的5G無線網(wǎng)投資規(guī)模將超過1萬億,相比4G無線網(wǎng)投資增幅在50%以上。基于相關國際標準的推出時間安排和產業(yè)鏈成熟周期,結合近期通信企業(yè)面臨的外部貿易摩擦事件的負面影響,我們判斷國內發(fā)放5G牌照的時間點可能在2020年。

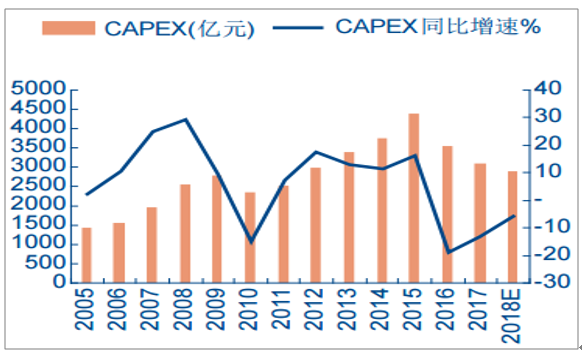

2013年底4G牌照發(fā)放至今,大規(guī)模的4G無線網(wǎng)絡建設投資周期從2016年開始進入下行區(qū)間,2017年運營商的資本開支計劃持續(xù)下滑13.4%,基礎網(wǎng)絡設備廠商進入營收和盈利雙降的周期低谷。根據(jù)運營商最新公告,2018年總體資本開支約2911億元,同比下滑5.7%。

三大運營商資本開支及增速(單位:億元)

數(shù)據(jù)來源:公開資料整理

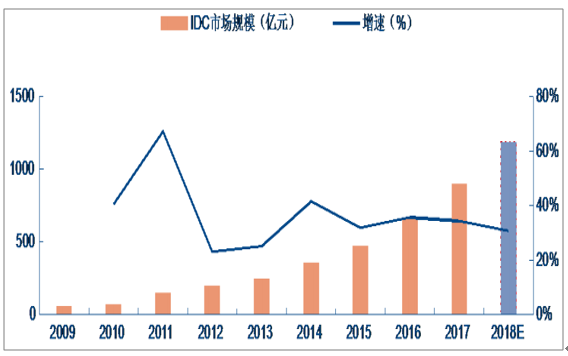

國內通信網(wǎng)絡的流量正處于高速成長階段,同比增幅超過150%的爆發(fā)式增長對IDC和CDN等環(huán)節(jié)的需求拉動為相關企業(yè)帶來了源源不斷的訂單。據(jù)中國IDC圈統(tǒng)計,2010~2015年中國IDC市場的復合增速為38.4%,2016年全球IDC市場規(guī)模增長18.7%,中國市場規(guī)模增長39.5%,預計未來增長率在35%左右。現(xiàn)階段一線城市龍頭IDC廠商的機柜預簽率超過30%。

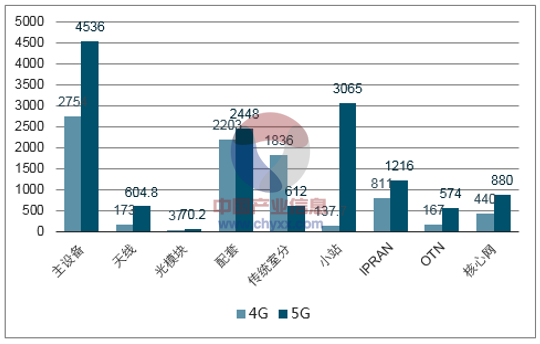

5G無線網(wǎng)可以分為宏站、無線配套、小站、室分,以及被宏站集成的天線和光模塊等部分,展開的空間估算如下圖所示。

5G無線網(wǎng)投資和4G支出對比(單位:億元)

數(shù)據(jù)來源:公開資料整理

影響5G商用最核心的有幾個要素,即發(fā)牌時間、終端成熟時間、運營商部署周期,這其中最為關鍵的又是發(fā)牌時間。基于3GPPRel-15標準凍結時間、工信部懷柔外場測試進展及終端商用成熟時間周期,結合中美貿易摩擦中中興、華為被調查事件的深遠影響,我們判斷,5G牌照可能推遲到2020年頒發(fā)。

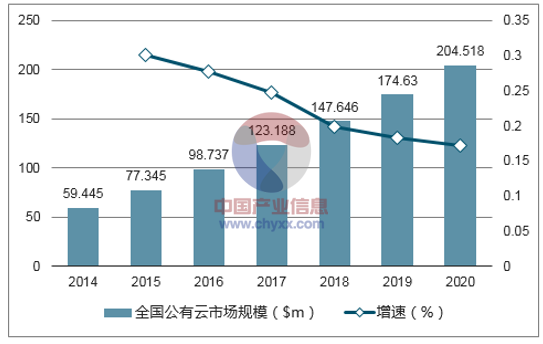

云作為按需配置、易于擴充的運算資源,為企業(yè)降低IT成本、拓展營收提供更多可能。據(jù)IDC估算,全球公有云市場近幾年增速一直保持在20%~30%,從2016年987億美元將增長到2020年2,045億美元,2017-2020年的CAGR為20%。營收規(guī)模持續(xù)擴大,云計算已經成為科技行業(yè)的新趨勢。越來越多的企業(yè)購買云服務替代自己架設服務器或購買軟件。云的潛在市場高達1.3萬億美元(傳統(tǒng)IT支出中的基礎設施、軟件、IT服務三方面的總和),當前滲透率僅為8%。我們預計到2020年,全球公有云市場規(guī)模將達2045億美元,云滲透率13%,CAGR接近20%。

全球公有云市場保持高速增長

數(shù)據(jù)來源:公開資料整理

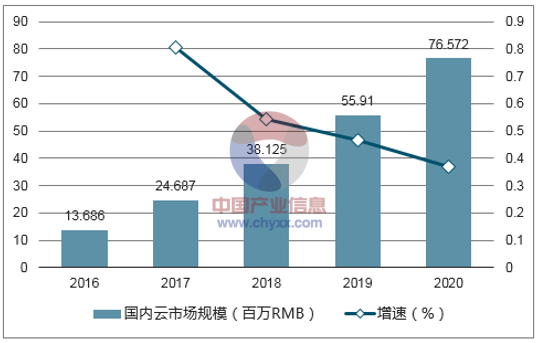

中國云市場的增速快于全球

數(shù)據(jù)來源:公開資料整理

隨著“互聯(lián)網(wǎng)+”的迅速發(fā)展與移動互聯(lián)網(wǎng)的爆發(fā)性增長,對數(shù)據(jù)流量的需求促使云計算產業(yè)的發(fā)展也迎來了其增長機遇期。云在中國剛處于起步狀態(tài),預計2020年市場規(guī)模將是2016年的5倍,CAGR接近50%。2016年中國公有云市場規(guī)模僅為20億美元,滲透率3.3%,遠低于美國(市場規(guī)模627億美元,滲透率10.8%)。歷史數(shù)據(jù)表明美國云市場大概領先中國4年,我們保守預計到2020年,中國公有云滲透率于美國當前水平相當,疊加IT投資成長,預計中國公有云市場規(guī)模將超100億美元,未來增長確定性強。

IDC的基礎服務包括主機托管(機位、機架、機柜、機房等出租)、管理服務(系統(tǒng)配置、數(shù)據(jù)備份等)、安全防護(防火墻防護、入侵檢測等)和增值服務(流量監(jiān)控等)。其中價值鏈中頂端的增值業(yè)務在IDC業(yè)務中占比逐年提高,從2013年的37.20%發(fā)展到了2017年的51.03%。

數(shù)據(jù)中心市場需求持續(xù)高增長

數(shù)據(jù)來源:公開資料整理

云計算推動超大規(guī)模數(shù)據(jù)中心加速建設。全球超大型數(shù)據(jù)中心數(shù)量預計將由2016年的338個增長至2021年的628個,2016-2021CARG13%。2021年全球超大型數(shù)據(jù)中心占比為53%,將有85%的公有云服務器安裝于超大型數(shù)據(jù)中心,超大型數(shù)據(jù)中心將承擔87%的公有云工作負載。

內部流量占比7成,速率提升需求明顯。數(shù)據(jù)中心流量可按照連接類型分為三類:(1)數(shù)據(jù)中心到用戶,由訪問云服務進行瀏覽網(wǎng)頁、收發(fā)電子郵件和視頻流等終端用戶行為產生;(2)數(shù)據(jù)中心互聯(lián),主要用于數(shù)據(jù)復制、軟件和系統(tǒng)升級;(3)數(shù)據(jù)中心內部,主要用于信息的存儲、生成和挖掘。根據(jù)預測,全球數(shù)據(jù)中心流量將由2016年的6819EB增長至2021年的20555EB,CAGR23%。由數(shù)據(jù)中心內部流量和數(shù)據(jù)中心互聯(lián)流量組成的東西向流量(East-WestTraffic,橫向流量)占數(shù)據(jù)中心總流量約85%。

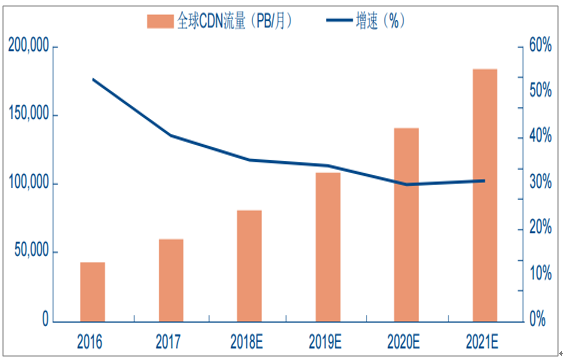

隨著向電視和其他終端設備提供互聯(lián)網(wǎng)視頻的流行視頻流傳輸服務的出現(xiàn),CDN已經逐漸成為提供互聯(lián)網(wǎng)視頻內容的主要方式。根據(jù)預測,到2021年,全球所有互聯(lián)網(wǎng)流量的70%將流經CDN,較之2016年的52%有所上升。全球2010-2015年間的CDN市場CAGR約27.7%,預計從2016年的60億美元增長到2020年將達到157.3億美元。從營收貢獻來看,北美地區(qū)規(guī)模最大;亞太地區(qū)增速最快。中國國內市場快速發(fā)展,2010-2015年復合增長率約32%。2016年,中國CDN總體市場規(guī)模達到110億元左右,保持較為穩(wěn)定的增長態(tài)勢。目前我國CDN滲透率僅為17.2%,同海外發(fā)達國家市場的50%覆蓋率差距很大,預計未來5年CAGR超過35%,其中視頻直播、VR等視頻類需求爆發(fā)將是CDN行業(yè)增長的主要驅動力。

CDN市場規(guī)模持續(xù)高增長

數(shù)據(jù)來源:公開資料整理

根據(jù)中國信通院發(fā)布的數(shù)據(jù)顯示,按照網(wǎng)站數(shù)量來統(tǒng)計,Akamai和AmazonCloudFront屬于全球第一梯隊,份額分布在10%~40%之間,二者合計份額占50%左右。位于第二梯隊的有EdgeCast、CloudFlare、MaxCDN等,份額分布在4%~9%之間。從市場營收規(guī)模或是使用比例上來看,國內CDN產業(yè)規(guī)模與國際企業(yè)相比,仍存在較大的差距,在AlexaTop1k和Top10k網(wǎng)站中,美國CDN服務商占70%,中國CDN服務商份額分布在0.5%-3.5%之間。Akamai主要服務于較大型的網(wǎng)站(Alexa排名前一萬名),AmazonCloudFront更多地服務于較小型的網(wǎng)站(Alexa排名十萬以后),隨著中小網(wǎng)站基數(shù)增加,Akamai份額下降,AmazonCloudFront份額上升。EdgeCast在較大型網(wǎng)站中的份額較高,而CloudFlare和MaxCDN在中小型網(wǎng)站中的份額較高。

另一方面,云計算廠商入侵CDN市場的趨勢不變,2016年以來CDN行業(yè)內出現(xiàn)了以價格戰(zhàn)為方式的競爭局面。國際市場看,隨著Amazon入局,Akamai市場份額下跌接近20%,從57%降至39%。國內市場的CDN單價更是在2016、2017年價格連續(xù)兩年降幅超過20%。但隨著幾年來的價格戰(zhàn),潛在市場開發(fā)基本完畢,邊際效應減弱,CDN帶來的剛性成本使得價格戰(zhàn)成本上升,易得不償失。企業(yè)客戶選擇CDN服務除了考慮價格之外,還受到包括了產品技術和服務能力等多個方面的共同影響,并不會只選擇價格最低的服務。故可以預測未來價格戰(zhàn)的局面可以得到控制,主要公司的毛利率情況將持續(xù)得到改善。而持續(xù)高增的流量將持續(xù)利好CDN板塊發(fā)展。

從2016年末開始,CDN市場監(jiān)管明顯加強。2016年12月12日,工信部正式向網(wǎng)宿科技和阿里云發(fā)放CDN業(yè)務經營許可證,自此,我國CDN產業(yè)正式進入了牌照時代。截止2018年4月,持有內容分發(fā)網(wǎng)絡(CDN)業(yè)務經營許可證的企業(yè)已經超過110家,包括傳統(tǒng)的專業(yè)CDN提供商(網(wǎng)宿、藍汛等)、云CDN提供商(如BATJ等)、視頻企業(yè)自建、創(chuàng)新型CDN服務商、三大運營商等。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國5G6G通信行業(yè)市場競爭態(tài)勢及未來趨勢研判報告

《2026-2032年中國5G6G通信行業(yè)市場競爭態(tài)勢及未來趨勢研判報告》共十二章,包含中國通信及設備領域主要企業(yè)經營分析,中國5G6G通信行業(yè)發(fā)展前景與市場空間測算,2026-2032年中國5G6G通信行業(yè)投資機會與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢