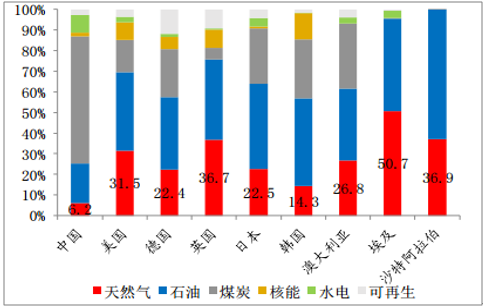

1、天然氣在中國一次能源消費中占比較低,未來會逐步提升

中國已探明的主要能源儲量所表現出來的特點是多煤、缺油、少氣,因此就造成了目前以煤炭為主要的一次能源的消費結構。根據數據, 2016 年中國的天然氣在自身一次能源消費結構中占比僅為 6.2%,這一數據明顯低于各主要國家,也普遍低于全球平均水平(24%)。天然氣產業在中國尚處于成長期,未來的發展道路上許多領域對于天然氣這種清潔且應用廣泛的能源需求潛力十分巨大。

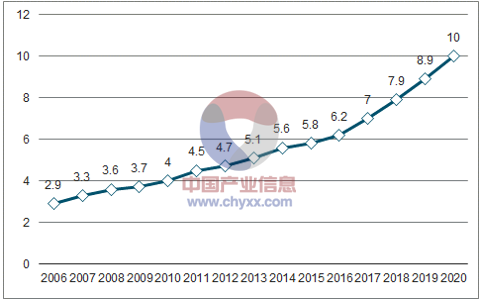

環境保護加強的大趨勢下,天然氣在一次能源消費結構中的占比將持續提升。大量的煤炭燃燒是導致我國嚴重空氣污染的重要原因。隨著環保意識的增強,我國著力推進清潔能源的使用,煤炭在在我國一次能源消費中的比例正在不斷降低,天然氣的占比不斷提高。從 2014 年開始,發改委、能源局等多部委在多份文件中提出,逐步將天然氣培育成為我國現代清潔能源體系的主體能源之一,到2020年,天然氣在一次能源消費結構中的占比力爭達到 10%左右,2030 年達到15%。

2016 年各主要國家一次能源消費結構

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國石油天然氣市場運營態勢及投資戰略咨詢報告》

中國的天然氣在一次能源消費中占比

數據來源:公開資料整理

2、城鎮化趨勢與“煤改氣”推動下,天然氣需求持續提升空間

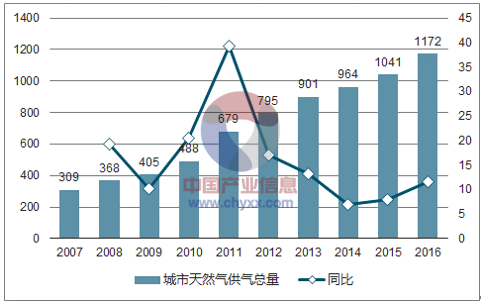

中國城鎮化的水平不斷提升,城市燃氣發展會繼續穩步推進。2016年我國城鎮化率達到 57%,預計 2020 年和 2030 年分別達到60%和 70%。隨著城鎮化進程穩步推進,城鎮天然氣管道長度和用氣人口數顯著增加。過去 10 年天然氣管道長度復合增速 17%,用氣人口數復合增速 15%,城市天然氣供應量復合增速 17.5%。《天然氣發展十三五規劃》提出 2020 年天然氣用氣人口量預計達到 4.7億,城鎮燃料用氣領域天然氣消費量到 2020 年復合增速 10%以上。

歷年中國城市天然氣供氣總量、同比

數據來源:公開資料整理

歷年中國城市天然氣用氣人口、同比

數據來源:公開資料整理

氣電裝機規模持續增長,政策引導天然氣發電加速發展。截至2015 年年底,我國天然氣發電裝機容量6,637萬千瓦,天然氣用量 284 億立方米;2015 年氣電裝機容量占全國發電總裝機的 4.4%,天然氣發電量占全社會用電量的 3%。與世界典型國家相比,我國天然氣發電呈現出裝機容量和發電量“雙低”狀態。國家能源局曾提出,未來天然氣發電主要有三個發展方向:一是加快建設天然氣調峰電站,二是大力發展天然氣分布式能源項目,三是發展天然氣熱電聯產。《電力發展“十三五”規劃》中明確了天然氣發電建設目標,計劃于 2020 年實現氣電裝機占比超過 5%,規模達 110GW 以上,其中熱電聯產 15GW。

歷年中國天然氣發電裝機量

數據來源:公開資料整理

歷年中國天然氣發電耗氣量

數據來源:公開資料整理

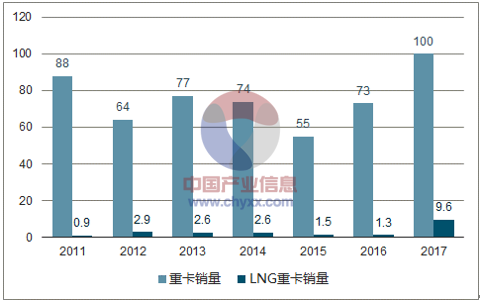

天然氣汽車保有量增長有望提速,交通運輸用氣持續增長。 目前我國交通用氣以汽車用氣為主,還有少量船舶用氣。2016 底我國天然氣動力車保有量達到 560 萬輛, 2017 年開始,在政策推動、經濟回暖和油價上漲下,天然氣汽車保有量加速增長。 2017 年部分市場例如天然氣重卡市場甚至出現前所未有的火爆場面,整體交通領域的用氣量呈上漲態勢。 2016 年,交通運輸行業天然氣消費量達到 267 億立方米,占全國天然氣總消費量的 13.3%,預計未來在天然氣汽車保有量增加,以及市場空間巨大的 LNG 動力船市場一同推動下,交通運輸用氣有望持續增長。

歷年中國天然氣汽車保有量

數據來源:公開資料整理

歷年中國重卡銷量、LNG重卡銷量

數據來源:公開資料整理

3、國產氣增速低于消費量增速,對外進口依存度持續提升

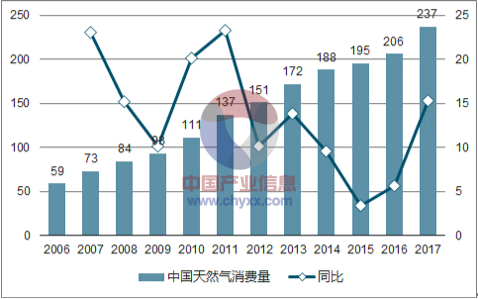

天然氣消費量恢復較快增長,國產氣增速較低。中國的天然氣消費量在 2014 年前基本都處于較快增長狀態,2014-2016 年由于國際油價大幅下降,抑制了天然氣的消費。 2017 年在油價回暖的大背景下,天然氣消費增長達 15.3%。而我國天然氣自產量增速在 2011 年后放緩,無法彌補消費的急速增長。

歷年中國天然氣消費量、同比

數據來源:公開資料整理

歷年中國天然氣產量、同比

數據來源:公開資料整理

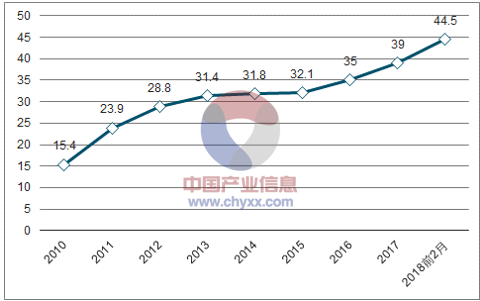

進口天然氣量增速回升,對外依存度預計持續攀升。自 2010 年以來,我國天然氣進口量年復合增速仍達到 28%,在 2017年天然氣進口量達到 920 億立方米,同比增長 27.6%,對外依存度持續提升至39%。2018 年1~2月,我國天然氣進口量 204.6億方,同比增長 45.1%, 對外依存度達到了44.5%。展望未來數年,隨著更多 LNG合同進入執行期以及陸地長輸管道運輸能力的提升,預計我國的天然氣進口氣量仍將持續快速增長,快于國內天然氣消費增速,對外依存度預計將繼續攀升。

歷年中國天然氣進口量、同比

數據來源:公開資料整理

歷年中國天然氣對外依存度

數據來源:公開資料整理

4、2017 年冬季“氣荒”問題嚴重,LNG進口量大增

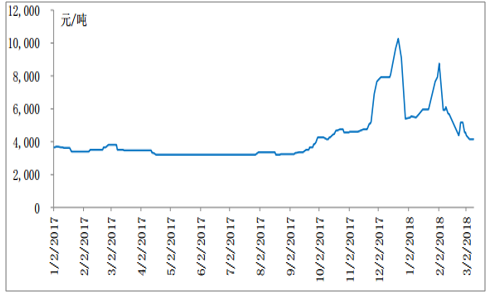

2017 年采暖季天然氣供需缺口大,進口LNG價格攀升。據數據,2017 年采暖季我國天然氣供需缺口達62億立方米,氣荒問題十分嚴重。由于管道氣供給短期內增加可能較小,因此供給壓力就轉移到了進口LNG上,LNG 現貨價格隨即迎來爆炸式攀升。在 2017 年12月峰值期間的 LNG 到貨價已經突破 10,000元/噸,相比于11月初的 4,000 多元/噸有近1.5倍的增長。

2017 年至今天津LNG到貨價格

數據來源:公開資料整理

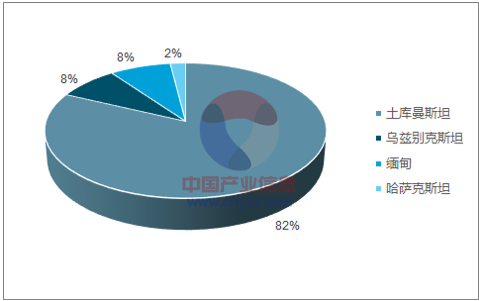

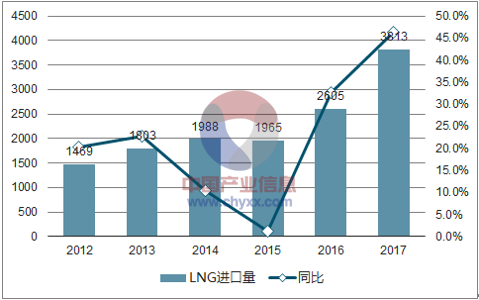

進口LNG在天然氣調峰保供中起關鍵作用,未來LNG作為進口來源的占比將逐步提升。從全國范圍的天然氣供應來看,中國的天然氣來源由國產氣和進口氣兩部分組成,國產氣主要包括常規天然氣、非常規天然氣(包括深盆氣、頁巖氣、煤層氣以及天然氣水合物等),進口氣根據輸送方式分為管道進口氣和 LNG 進口氣兩種。我國管道進口氣主要來源于中亞,其中土庫曼斯坦占比超過80%,在 2017年冬季該國減少對我國的供給量也一定程度上加重了氣荒,因此擴展我國 LNG進口渠道也十分關鍵。2017年在進口氣量中 LNG進口略多于管道氣,分別占進口氣的 54%和 46%,這是自2012年來,LNG進口量首次重新超過管道氣進口量。預計隨著LNG接收站的不斷建設,以及 LNG 作為調峰保供的作用越來越顯著,未來數年內 LNG作為進口來源的占比將迅速提升。

2017年中國天然氣供應結構

數據來源:公開資料整理

2017 年1-11月中國管道氣進口來源

數據來源:公開資料整理

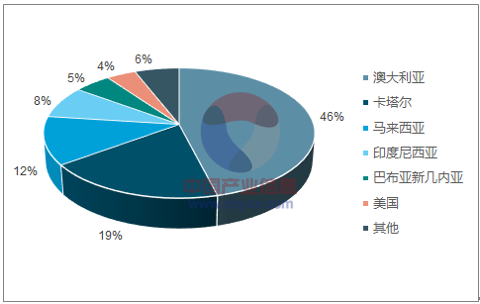

2017年1-11月中國LNG進口來源

數據來源:公開資料整理

歷年中國管道天然氣進口量、同比

數據來源:公開資料整理

歷年中國 LNG 進口量、同比

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告

《2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告》共十章,包含中國天然氣市場領先終端企業經營分析,天然氣終端銷售市場投融資分析,天然氣終端銷售市場投資風險及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢