1、天然氣區域性產需不均衡現象存在,東北亞成為LNG集中進口地

世界天然氣產量、消費量穩定增長。除去2009年全球金融危機期間和2015 年開始油價下行時期天然氣消費被一定程度上抑制之外,全球天然氣產、消量基本保持每年 3-5個百分點的穩定增長。

2006-2016年世界天然氣產量、消費量及同比增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國石油天然氣市場運營態勢及投資戰略咨詢報告》

天然氣產量大國與消費量大國并不完全匹配。由 2016 年天然氣主要生產國分布來看,美國和俄羅斯分別代表了北美和歐洲的天然氣生產,中亞和中東地區以伊朗、卡塔爾、沙特和土庫曼斯坦等國為主,此外東亞的中國和東南亞的一些國家也有一定產量貢獻。從消費量分布看,天然氣產量大國同時也基本是消費量大國,但同時產量貢獻較小的中國、日本、英國和德國等經濟體量大的國家消費量也較高。

2016年世界天然氣產量分布

數據來源:公開資料整理

2016年世界天然氣消費量分布

數據來源:公開資料整理

2、中國是LNG進口增量的主要貢獻,澳大利亞和美國加速LNG出口

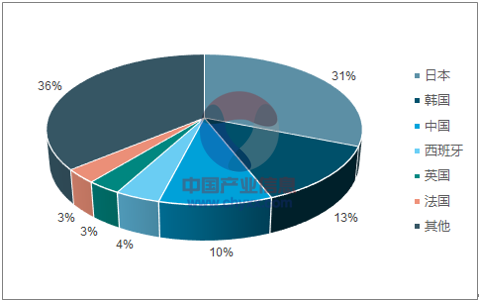

進口端:中國貢獻LNG進口增量,日、韓對LNG需求增速或放緩。由2016年LNG 進口量分布看,日本、韓國和中國為LNG進口排名前三的國家,而在 2017年中國已經超越韓國成為 LNG 進口量僅次于日本的第二大國。未來幾年,預計 LNG 進口市場的增量主要由中國引領,主要是由于環保政策如“煤改氣”等仍然會在工業、民用和商業領域大力推進,對天然氣需求保持較快增長形成支撐。日本和韓國天然氣需求主要集中在發電領域,燃氣發電在兩國用氣結構中的占比都在 50%以上。日本在過去兩年陸續重啟了5臺核電機組, 2018 年計劃重啟 4 臺,未來隨著核電繼續重啟,日本或將降低對天然氣的需求。韓國則是由于上屆政府批準了較大容量的煤、核電廠,對天然氣的需求或難以大幅增長。

出口端:卡塔爾自 2005 年以來一直是全球LNG供應第一大國,目前的液化能力為 7,700 萬噸/年。澳大利亞的液化能力已經達到 5,960 萬噸/年, 再加上 2,660 萬噸/年的在建能力,液化能力有望在 2020 年前超過卡塔爾。美國現有和在建項目合計液化能力 6,670 萬噸/年,另有超過 6,000 萬噸/年的項目獲得批準但未動工,未來在美國國內政策鼓勵天然氣出口的情況下,美國 LNG 出口量將大幅增長。

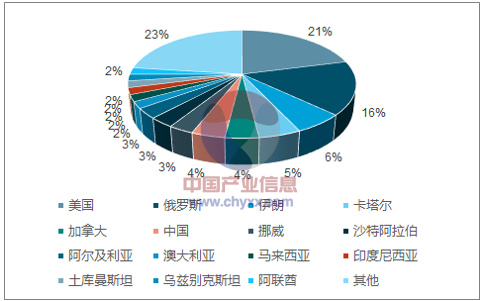

2016年LNG進口量按國家分布

數據來源:公開資料整理

2016年LNG出口量按國家分布

數據來源:公開資料整理

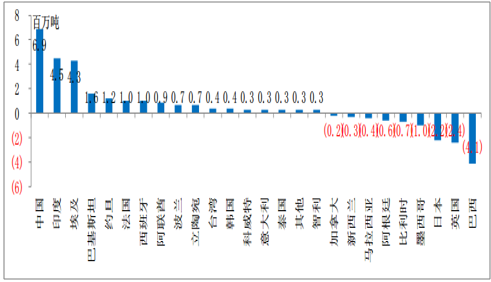

2017年各地區LNG需求增量(較2016年)

數據來源:公開資料整理

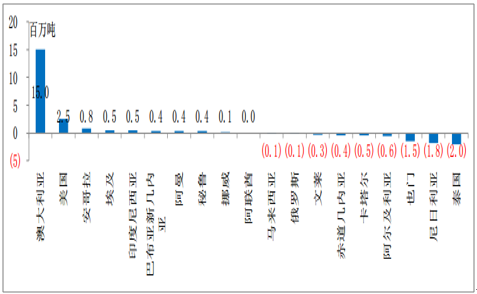

2017 年各地區LNG供給增量(較2016年)

數據來源:公開資料整理

3、亞洲LNG貿易定價與油價聯動,貿易方式由長約轉向短約與現貨

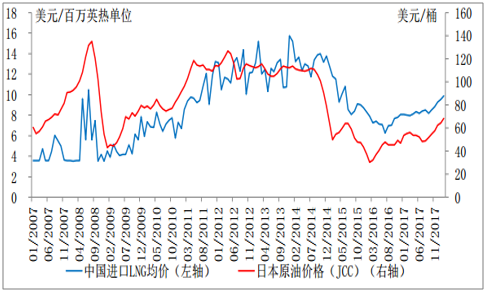

北美的 LNG 貿易價格與 Henry Hub 中心存在較大關聯性,該價格市場化程度高;歐洲地區天然氣貿易價格存在與原油價格相掛鉤的機制與市場化定價機制兩種,近年來市場化定價機制占比在提升;亞洲LNG長約合同目前主要基于日本原油綜合指數(JCC)定價機制,LNG 進口價格與進口至日本的原油價格平均值相掛鉤。

中國LNG進口平均單價與日本原油價格趨勢對比

數據來源:公開資料整理

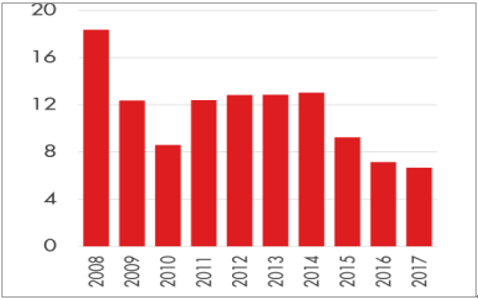

由于LNG進口需要大量的專用資產,投資大、投資同步性高,為降低賣方的大規模開采、運輸氣源的市場風險, 過去 LNG 長約一般采用“照付不議”的方式進行。這種長約一般長達 20 年以上,即使在市場變化的情況下,價格也不得變更,用戶用氣未達到此量,仍須按此量付款的方式。

近年來LNG市場的供大于求現象直接影響LNG國際貿易方式的改變,“照付不議”合同這一賣方的王牌失去了原有的獨占地位,歐美中的某些市場已經形成了完全市場化的定價機制。與此同時,合同期限也更為靈活,購買方開始將中短期合同與長期合同相結合,以長期合同固定基本需求的供給,以中短期合同適應額外需求或臨時需求,合同期限由20年普遍降到 7 年以下,有些甚至只有 1-2 年。

歷年單個LNG合約平均長度(年)

數據來源:公開資料整理

歷年單個LNG合約平均貿易量(百萬噸)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告

《2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告》共十章,包含中國天然氣市場領先終端企業經營分析,天然氣終端銷售市場投融資分析,天然氣終端銷售市場投資風險及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢