由于日益增加的節能環保壓力以及能源安全的問題,清潔、環保、高效的新能源汽車替代以化石能源作為燃料的傳統汽車已經成為趨勢。新能源汽車主要是以電能作為主要動力來源,相比于傳統化石燃料汽車,新能源汽車具有零排放、零污染、能源轉化效率高等一系列優點。在我國新能源汽車發展的各個階段,政府制定了許多相應的產業政策,有效地促進和規范了新能源汽車產業的迅速發展,我國新能源汽車產業從2014年開始進入快速發展的階段。

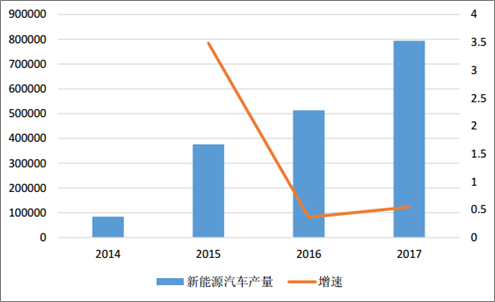

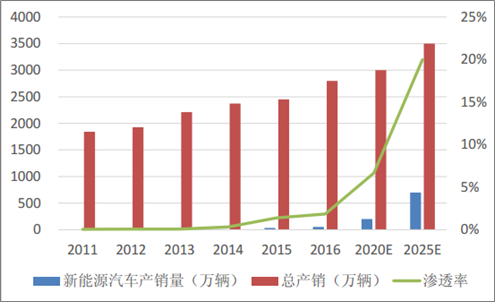

從新能源汽車產銷數據來看,我國新能源汽車產業從2014年開始進入快速發展的階段,從2014年至2017年,我國新能源汽車產銷數量持續保持高增長,其中2017年我國新能源汽車完成產量79.4萬輛,同比增長55%。根據國務院2012年印發的《節能與新能源汽車產業發展規劃》以及2017年4月工信部印發的《汽車產業中長期發展規劃》,到2020年,我國新能源汽車年產銷達到200萬輛,對應的滲透率為6.7%;而到2025年,我國新能源汽車的產銷將占汽車產銷的20%以上,對應的年產銷量達到700萬輛,可見新能源車在未來的發展空間十分廣闊。

我國新能源汽車歷年產量情況

2025年前我國新能源車產銷量預測及對應滲透率

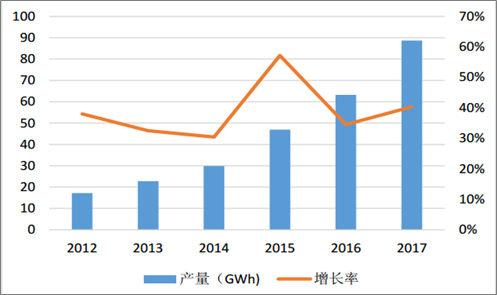

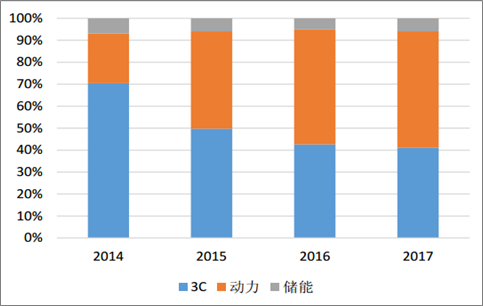

中國鋰電池的產量近年來保持穩定增長,其中2017年鋰電池產量為88.7GWh,同比增長40%。目前根據鋰電池的下游應用可以將其分為三類,分別為數碼鋰電池、儲能鋰電池和動力鋰電池,由于新能源車的快速發展,動力鋰電池成為鋰電池中發展速度最快的部分。根據數據,2017年動力鋰電池產量為44.5GWh,同比增長40%,占比為53%。

中國鋰電池產量

中國鋰電池細分領域產量占比

由于新能源汽車產業未來高成長性確定,且在動力電池行業集中度提高已成趨勢的情況下,為爭當動力電池龍頭占據更大市場份額從而進一步受益于新能源車行業的發展,一線電池廠商紛紛制定了大規模產能擴展計劃。根據主要廠商的產能規劃,到2017年底,國內主要動力電池廠商產能合計將達到141.7GWh。部分廠商還公布了至2020年底的產能擴展計劃,其中CATL預計在2020年產能到達50GWh,而BYD屆時的產能也將大幅提高至34GWh,這兩大動力電池廠商屆時成為行業龍頭的確定性最大。

假設到2020年新能源汽車的銷量達200萬輛,年復合增速在40%左右,對應鋰電池的需求在2020年達到95GW。從前各企業產能利用的情況來看,僅比亞迪和CATL可以達到80%左右的產能利用率,二線廠商的平均產能利用率僅為30%,中小廠商的產能利用率僅15%,所以我們假設未來幾年動力電池的平均產能利用率為30%。考慮產能利用率后,預計到2020年動力電池總產能可達到320GW,對用2018年到2020年設備總投資650億元左右,鋰電設備企業將大幅受益。

- | 2016 | 2017 | 2018E | 2019E | 2020E |

新能源車產量(萬輛) | 51.4 | 71.9 | 101.4 | 143.8 | 204.6 |

產量增速 | 31.0% | 40.1% | 41.0% | 41.7% | 42.3% |

對應動力電池需求量(GWh) | 29.79 | 39.31 | 52.33 | 70.30 | 95.28 |

考慮產能利用率后的動力電池產能(GWh) | 74.47 | 131.02 | 174.42 | 234.33 | 317.59 |

年新增動力電池產能(GWh) | - | 56.55 | 43.40 | 59.90 | 83.27 |

對應的每年鋰電設備總投資金額(億元) | - | 196.79 | 151.04 | 208.46 | 289.78 |

YOY | - | - | -23.2% | 38.0% | 39.0% |

相關報告:智研咨詢發布的《2018-2024年中國鋰電設備行業市場分析及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋰電設備行業市場行情監測及未來趨勢研判報告

《2026-2032年中國鋰電設備行業市場行情監測及未來趨勢研判報告 》共八章,包含中國鋰電設備產業鏈結構及全產業鏈布局狀況研究,中國鋰電設備行業重點企業布局案例研究,中國鋰電設備行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國鋰電設備行業產業鏈圖譜、市場規模、競爭格局及發展趨勢研判:海外市場應用需求廣闊,國產鋰電設備占有率持續提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中國鋰電設備行業現狀分析:鋰電池產能迅速擴張,推動鋰電設備需求增加[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國鋰電設備行業重點企業對比分析:行業保持高景氣度,企業營收大幅提升[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)