乙烯是石化工業的基礎原料,是衡量一個國家石油化工發展水平的重要標志之一,其產品占石化產品的70%以上,主要用于生產下游衍生物高密度聚乙烯(HDPE)、低密度聚乙烯(LDPE)、線性低密度聚乙烯(LLDPE)、聚氯乙烯(PVC)、環氧乙烷/乙二醇(EO/EG)、二氯乙烷、苯乙烯、乙醇以及醋酸乙烯等多種化工產品。

全球前十大乙烯生產國(地區)產能情況(2016)

2016年世界乙烯總產能約達1.62億噸/年,全球平均開工率89.6%,近15年復合增長率2.8%。預計2025年全球乙烯需求將達到1.99億噸,年均復合增長將達3.4%。其中亞太地區乙烯產能達到5520萬噸/年,北美地區乙烯產能達到3640萬噸/年,中東地區乙烯產能達到2920萬噸/年,三個地區占全球乙烯產能的73.8%。從國家來看,美國、中國、沙特、伊朗和印度是前五大生產國,產能占全球乙烯產能的約50%。

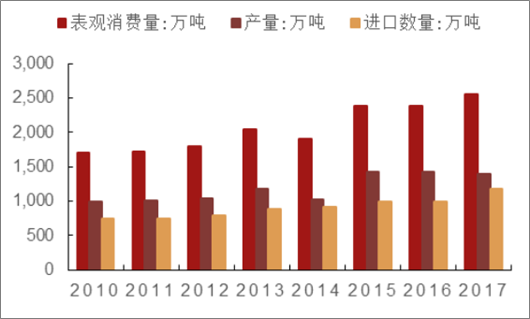

我國乙烯產量和表觀消費量年均復合增長率分別為3.64%和4.50%

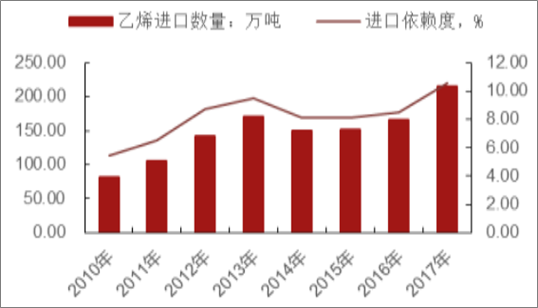

隨著電子商務和快遞業務的快速發展,人均包裝和耐用品滲透率方面的提升將繼續促進聚乙烯消費增長,進而支撐乙烯消費需求增加。到2017年,我國乙烯產量達到1821.8萬噸,表觀消費量達到2036.9萬噸/年,進口量215.68萬噸,進口依賴度10.59%。

2010~2017年產量和表觀消費量年均復合增長率分別為3.64%和4.50%。聚乙烯樹脂消費量達到2553.71萬噸,其中進口量達到1180萬噸,對外依存度達到46.2%。預計到2020年我國乙烯產量3040萬噸,當量需求量為4800萬噸,未來我國乙烯和乙烯當量的整體進口依存度仍將約20%。

近年來我國乙烯消費及進口情況

近年來我國聚乙烯樹脂(PE)消費及進口情況

2017年我國乙烯進口量及對外依存度

2017我國聚乙烯樹脂(PE)進口量及對外依存度

相比而言,我國乙烯對外依存度不高,主要進口來源國為韓國、日本及中東地區。2017年PE對外依存度超過46%,LLDPE主要進口來源國為沙特、新加坡、韓國等。乙烯的需求增長動力主要來源于聚乙烯消費的增長,聚乙烯消費比例也將繼續上升。我國聚乙烯消費比例已經超過60%,隨著經濟發展,人均收入增加,電子商務和快遞業務的快速發展,人均包裝和耐用品滲透率方面的提升將繼續促進聚乙烯消費增長,進而支撐乙烯消費需求增加。2017年聚乙烯樹脂消費量達到2553.71萬噸,同比增速超過7%。

2017年我國乙烯進口來源

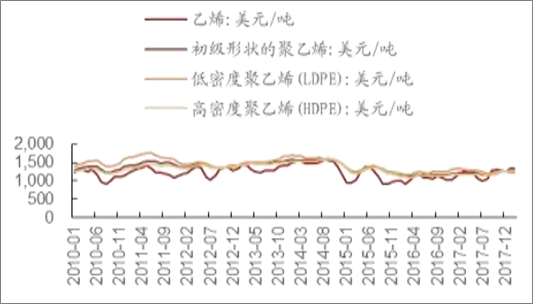

乙烯進口平均單價目前在1300美元/噸左右,初級形狀的聚乙烯、LDPE以及HDPE的價格在1250-1290美元/噸之間。

近年來相關產品進口單價情況

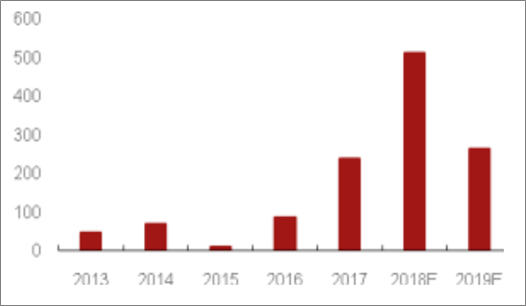

隨著美國頁巖氣革命大獲成功,為以乙烷為裂解原料的美國石化生產商提供了充足的、具有價格優勢的原料,美國新建乙烷裂解項目亦出現大幅增長。2017-2020年,美國的乙烷裂解制乙烯項目將迎來一波集中投產高峰,約1500萬噸,配套下游主要是聚乙烯,部分規劃制乙二醇。據統計,2018-2019年計劃投產的乙烯產能分別為514萬和265萬噸/年。18年新增產能幾乎占到了美國2017年3200萬噸乙烯產能的16%以上;預計到2020年底,美國乙烯產能將接近4000萬噸/年。

美國近年乙烷/乙烯產品出口量,萬桶/天

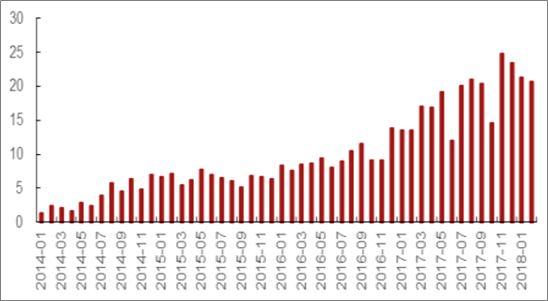

2016年,美國乙烯表觀消費量為2635萬噸,主要用于生產聚乙烯、環氧乙烷/乙二醇、EDC/EVA、SM/PS等。預計到2020年,按照乙烯產能開工率90%計算產量約3600萬噸,美國屆時乙烯可出口量可達到1000萬噸級別。2014年以來,美國的乙烷/乙烯產品出口量持續大幅增長,從2014年的1382萬桶增長至2017年的6590萬桶(約716萬噸),主要是乙烷出口約700萬噸。

2013-2019年美國新增乙烯產能(萬噸/年)

大擴能后美國乙烯供給趨于寬松

相關報告:智研咨詢發布的《2018-2024年中國苯乙烯行業市場深度調研及發展戰略研究咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乙烯行業市場全景調研及未來趨勢研判報告

《2026-2032年中國乙烯行業市場全景調研及未來趨勢研判報告》共八章,包含中國乙烯產業鏈結構及全產業鏈布局狀況研究,中國乙烯行業重點企業布局案例研究,中國乙烯行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢