全球天然氣資源分布極不平衡,中東、俄羅斯、土庫曼斯坦、美國等天然氣資源豐富,分別占全球天然氣儲量的42.5%、17.3%、9.4%和4.7%,合計儲量占比達到74%,而我國、印度、日本、韓國等國家天然氣資源非常匱乏,我國和印度天然氣儲量占比僅2.9%和0.7%,日本和韓國基本沒有天然氣資源。

全球天然氣資源分布的不均衡導致產量和消費量的不匹配,資源豐富的國家產量高,但消費量未必高,美國、伊朗、沙特是產量和消費量比較匹配的國家,俄羅斯、卡塔爾、加拿大和澳大利亞是天然氣產量超過消費量最多的4個國家,中國、日本和韓國是主要的天然氣進口國。

全球天然氣資源分布及其不均衡

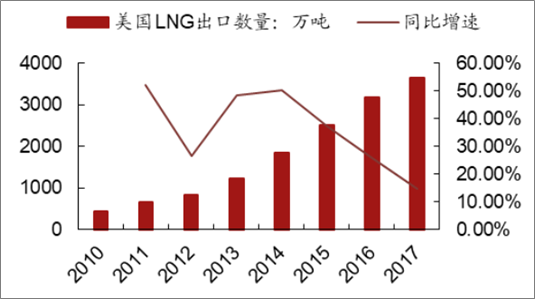

頁巖氣的大發展改變了北美天然氣和LNG業務格局,多個墨西哥灣原有LNG接收站開始利用已有的基礎設施增建液化設施并以LNG形式出口美國豐富的天然氣資源,東、西海岸也擬新建LNG出口項目,總計申請LNG出口項目規劃總產能超過2億噸。

美國近年來LNG出口量及增速

根據發改委及國家能源局規劃,到2020年我國天然氣占一次能源的消費比重將從2015年的5.9%提升至8-10%,按此測算2020年我國天然氣消費量將達到3200-3500億立方米,而2020年我國的天然氣產量的規劃僅為2070億立方米,其中陸上常規天然氣產量1570億立方米,海域天然氣產量100億立方米,頁巖氣300億立方米,煤層氣100億立方米,按此測算2020年我國天然氣的供需缺口將達到1200-1500億立方米,進口依存度將達40%。據預測,未來五年全球天然氣需求增長40%將來自于中國。

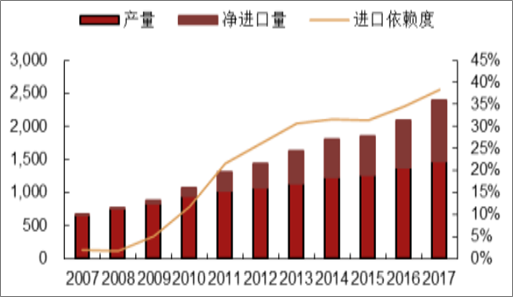

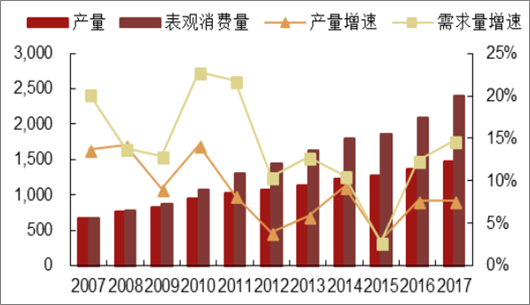

2017年我國天然氣產量1474億立方米,同比增長7.72%;天然氣消費量2394億立方米,同比增長14.71%。近10年,我國天然氣的消費量復合增速為13.41%,顯著高于同期我國天然氣產量的增速,導致進口量不斷增加。2017年我國天然氣表觀消費量達到2394億立方米,折合約1.72億噸;進口依存度達到39.91%,進口量為6871.73萬噸(約955億立方米),其中液化天然氣進口量為3828.56萬噸,增幅46.39%,占天然氣總進口量的55.71%;氣態天然氣進口量為3043.17萬噸,增幅8.78%。2017年,中國超過韓國成為世界第二大液化天然氣(LNG)進口國。2018年一季度,我國進口天然氣2062萬噸,同比增長37.3%。

我國天然氣進口依賴度(億立方米)

我國天然氣產量及消費量(億立方米)

在天然氣對外依存度不斷攀升的背景下,我國天然氣進口渠道需要盡可能多元化,并確保海外進口天然氣的穩定供應。預計到2020年天然氣進口量要增加300-500億方。我國天然氣的進口有管道進口和沿海LNG進口兩種途徑,我國天然氣進口管道主要包括中亞天然氣管道和中緬天然氣管道,中俄東線天然氣管道目前還處于建設期,預計在“十三五”末投產,中俄西線天然氣管道目前還處于談判期,未最終確定。

近年來我國天然氣進口及對外依存度情況

2017年我國管道氣進口量為492億方,按照我國目前管道氣的總設計進口產能670億方測算,產能利用率73%左右,在2020年中亞天然氣D線和中俄天然氣東線通氣之前,最大的新增進口量約178億方,如果考慮到我國天然氣需求的淡旺季因素以及土庫曼斯坦供氣的保障等問題,預計新增的進口能力將更低;因此我們認為在2020年前我國管道氣進口增量有限,預計增量120-150億方。

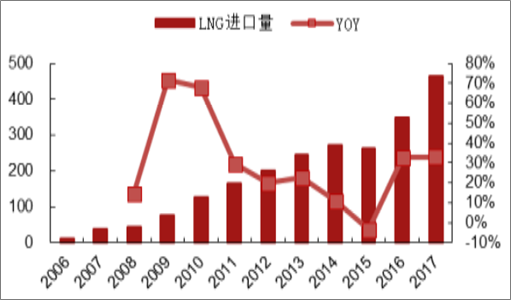

隨著我國天然氣需求量的快速增長,僅靠管道氣已經不能滿足國內天然氣的消費增長,LNG進口迎來了快速發展,我國從2006年開始進口LNG,當年的進口量僅為10億立方米,2017年達到463億立方米,11年間增長了46.3倍,年復合增速達到41.72%,2017年同比增速達到32.97%。

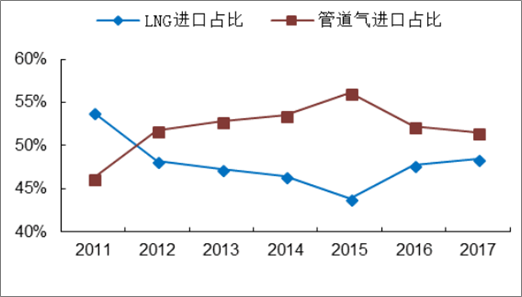

我國天然氣管道進口和LNG進口占比情況

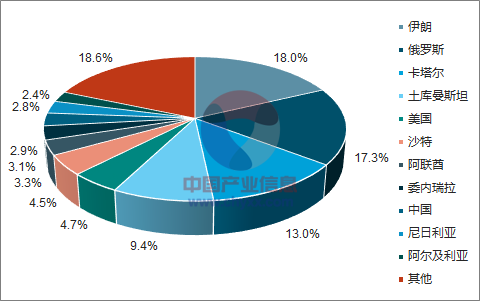

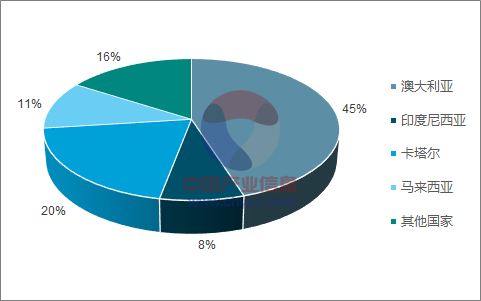

我國2017年液化天然氣進口來源國

我國LNG進口量及增速(億立方米)

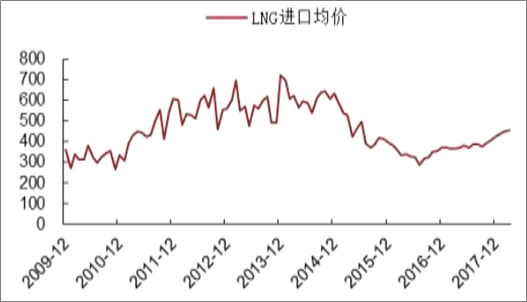

我國LNG進口均價(美元/噸)

相關報告:智研咨詢發布的《2018-2024年中國石油天然氣市場運營態勢及投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告

《2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告》共十章,包含中國天然氣市場領先終端企業經營分析,天然氣終端銷售市場投融資分析,天然氣終端銷售市場投資風險及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢