數據顯示,2017年我國數字閱讀市場規模已達152億元,同比增長26.7%。而整個行業的收入構成以訂閱收入為主,2015年占比90.5%,16、17年稍有下降,分別為85.8%、88.5%,其他收入構成包括版權收入、廣告收入和其他收入。近幾年訂閱收入一直是數字閱讀收入的重要來源,其他收入并存,其中電子閱讀器收入占比由2016年的0.3%提升至2017年的1.4%,受益于掌閱iReader等電子硬件。

2011-2017年中國數字閱讀市場規模及增長率

2015-2017年中國數字閱讀行業收入結構對比

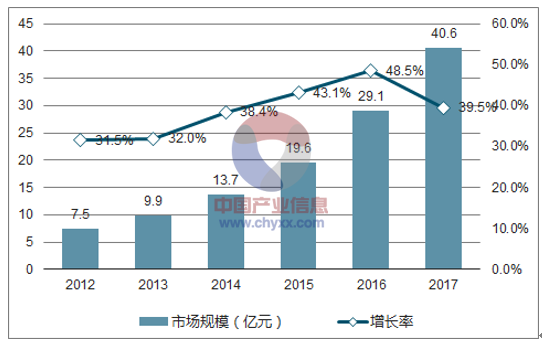

數字閱讀產業鏈主要分為三個部分,上游為類型豐富的各類數字內容提供商,中間為競爭激烈的閱讀平臺,下游為以手機、平板電腦、電子閱讀器為主的硬件終端。除此之外還涉及一些提供第三方服務的,如電信、支付、廣告類服務商。其中,以內容提供商和數字閱讀平臺為行業核心。2020年數字閱讀市場規模可達346億元,CAGR為30%,其中訂閱收入貢獻最大。數字閱讀市場收入可以細分為訂閱收入、版權收入、廣告收入、其他收入四類,其中訂閱收入2020年可達255億元。我國有聲閱讀市場規模呈現倍數增長趨勢。截止到2017年,市場規模從2012年的7.5億增長至40.6億元人民幣。

我國有聲閱讀市場規模

相關報告:智研咨詢發布的《2018-2024年中國數字閱讀行業市場深度調研及投資前景分析報告》

本文采編:CY303

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國數字閱讀行業發展模式分析及市場競爭策略報告

《2026-2032年中國數字閱讀行業發展模式分析及市場競爭策略報告》共九章,包含中國數字閱讀行業主要企業經營情況,數字閱讀行業投資潛力分析,2026-2032年數字閱讀行業發展前景及趨勢預測等內容。

如您有其他要求,請聯系:

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國數字閱讀行業政策匯總、產業鏈、發展現狀、競爭格局分析:數字閱讀行業持續發展,19歲至45歲是行業用戶主力[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中國數字閱讀行業重點企業對比分析:平治信息vs掌閱科技 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國全民數字閱讀產業規模及用戶規模情況:數字閱讀用戶規模達5.06億[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國數字閱讀用戶規模、市場規模及主要企業經營現狀分析[圖]](http://img.chyxx.com/2021/05/20210519132101.jpg?x-oss-process=style/w320)