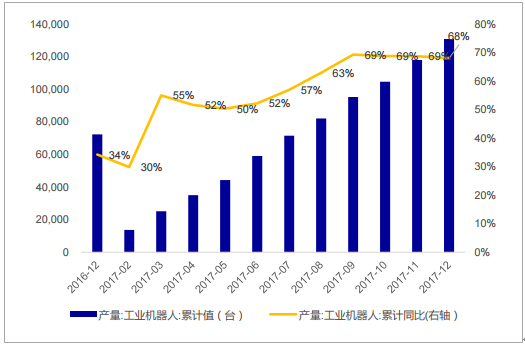

近 5 年國內機器人市場一直保持高速增長,未來行業仍將保持 20%以上的增速。據 IFR 統計,我國連續數年成為全球第一大工業機器人應用市場,2016 年中國工業機器人全年累 計銷售 8.7 萬臺,同比增長 26.6%(2016 年全球市場機器人銷量 29.4 萬臺)。在應用行 業上, 2017 年汽車產業使用的機器人數量占比依然最高達 33%, 在 3C 制造業用量占比第二達 28%,但增長最快(同比增長 86%)。在下游需求推動下, 2017 年我國工業機器人累計產量 13.1 萬臺,同比增長 68%。我們認為當前我國生產制造 智能化改造升級的需求日益凸顯,同時伴隨著下游 3C 制造業、以汽車零部件及配件制造、 汽車整車制造為代表的汽車制造業等工業領域回暖,工業機器人需求量不斷增加,企業產 量持續擴張。在政策、成本、技術等推動下,未來機器換人的熱潮在相當長的時間不會衰 減,焊接、打磨、噴涂等枯燥、工作環境十分惡劣等工業領域將持續保持較高的增長需求。2017 年中國工業機器人年銷量 預計為 11.5 萬臺,2018-2020 年復合年均增長率為 22%,至 2020 年將達到 21 萬臺/ 年,如果每臺機器人按 18 萬人民幣計算,2020 年市場規模將可達到 378 億元,對應整 個產業鏈在千億規模。

相關報告:智研咨詢發布的《2018-2024年中國工業機器人行業市場深度調研及未來發展趨勢報告》

2011-2020 年中國工業機器人銷量及預測

數據來源:公開資料整理

2017 年我國工業機器產量 13.1 萬臺,增速 68%

數據來源:公開資料整理

目前我國工業機器人使用密度接近世界平均水平,但距發達國家仍有較大差距。2016 年我國工業機器人使用密度為 68 臺/萬人,全球平均 74 臺/萬人。其余主要國家中,韓國 工業機器人使用密度最高,為 631 臺/萬人。在國家工業轉型以及相關政策支持下,我國工 業機器人發展迅速,在例如汽車整車領域自動化水平已經很高,機器人的使用與國外基本 一致,但是與先進制造業強國相比,我國工業機器人未來增長潛力還很大。

2011-2016 年中國工業機器人使用密度(臺/萬人)

數據來源:公開資料整理

2017 年中國工業機器人企業市場份額

數據來源:公開資料整理

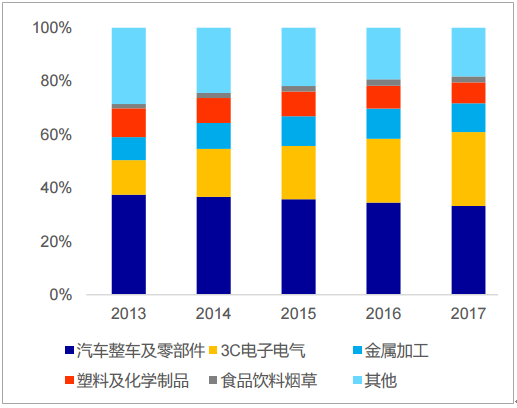

按工業機器人應用領域分類,汽車行業占比最高,3C 行業增長最為迅速。汽車行業作 為工業機器人最大且最為成熟的應用領域,根據 GGII 提供的數據,其占比穩定在 35%左右, 預計 2017 年銷量為 4.52 萬臺,較 2016 年增長 54.11%。由于 3C 行業規模巨大,迅猛發展, 2017 年應用于 3C 行業的工業機器人占比 27.65%,較 2016 年提升近 4 個百分點,預計 2017 年銷量為 3.76 萬臺,較 2016 年增長高達 85.57%,成為未來最具發展潛力的應用領域,各 大機器人廠商都在積極布局 3C 行業,未來三年,3C 行業的應用占比有望追趕上汽車行業。

2013-2017 年中國工業機器人應用行業分布

數據來源:公開資料整理

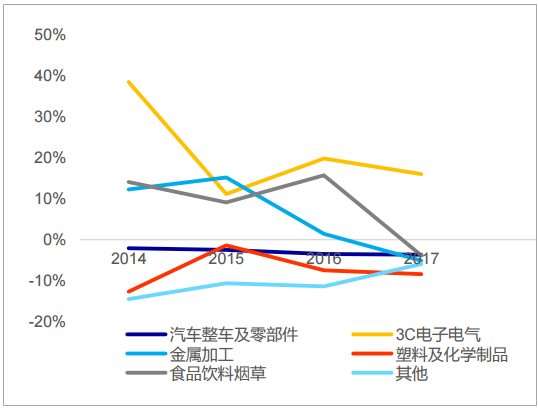

2013-2017 年中國工業機器人應用行業分布增長率

數據來源:公開資料整理

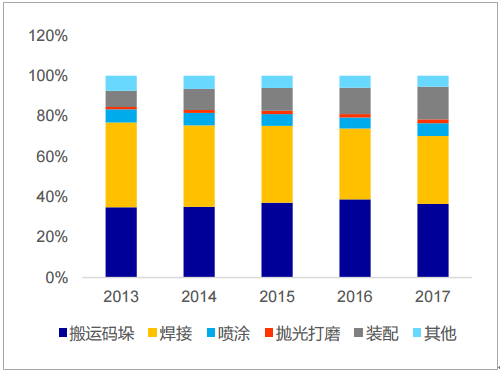

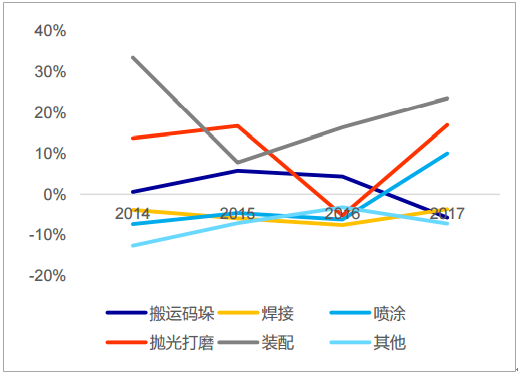

從工業機器人應用工藝來看,搬運碼垛與焊接占比最高,裝配應用增長最快。搬運碼 垛、焊接應用依然是占比最高的兩大用途,兩者之和超過 70%,同比下降 3.5 個百分點。裝 配應用占比提升明顯,主要受益于 3C、新能源等行業的需求釋放,預計未來三年裝配應用 占比將繼續快速提升,裝配應用需求的釋放將直接帶動 SCARA、小六軸銷量的迅速提升,輕 小負載機器人廠商將直接受益。就 3C 行業而言,裝配質量的好壞和效率的高低尤為關鍵, 但是放眼望去,眾多的工業裝配生產線上還是大量依賴人工來完成螺釘擰緊裝配而不是用 機器人。螺釘裝配環節是產品的末端工序,由于裝配不良帶來的失敗成本是幾乎前面所有 工序的成本總和,在沒有足夠好的品質保障前提下,用機器人無疑會得不償失。裝配的高 要求導致裝配環節機器換人存在阻礙,同時也是未來自動化的重大突破點。

2013-2017 年中國工業機器人應用工藝分布

數據來源:公開資料整理

2013-2017 年中國工業機器人應用工藝分布增長 率

數據來源:公開資料整理

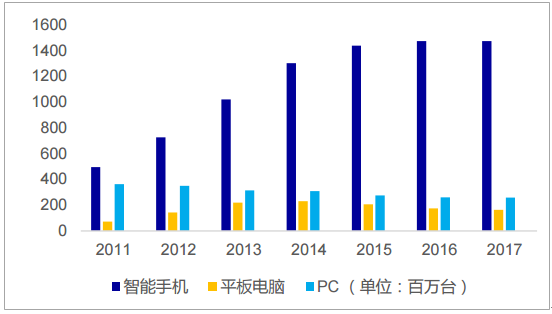

2017年全球智能手機、平板手機與 PC 出貨總量達到 18.95 億臺,其中全球智能手機出貨量為14.72 億臺,中國智能手機出貨量為 4.61 億臺,占全球智能手機出貨量的 31%。3C 產業作為目前發展最為迅速的產業,產品更新快但智能化制造不夠成熟的情況下,生產線換線頻繁、招工困難、自動化率的逐漸提升均會促進機器人銷量的增長,使得 3C 領域成為機器人企業未來競爭主戰場之一,這也將給國內企業帶來機會。

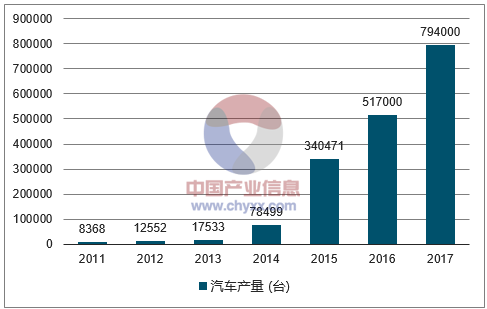

新能源汽車產量 (臺)

數據來源:公開資料整理

全球 3C 主要產品出貨量

數據來源:公開資料整理

目前,全球機器人減速器市場基本被日本企業所占據。日本住友、納博特斯克、哈默 納科三家日企占據了全球市場份額的 85%,處于絕對壟斷地位,其中納博特斯克生產 RV 減 速器,約占 60%的份額,哈默納科生產諧波減速器,約占 15%的份額。發那科、安川、ABB、 庫卡等國際機器人巨頭均大批采購納博特斯克、哈默納科的精密減速器。

相比之下,我國精密減速器起步較晚,技術不成熟,相關技術落后于日本,所以導致 嚴重依賴進口。RV 減速器傳遞較大扭矩,承受較大沖擊,要保證預期工作壽命,需要過定 位結構,加工困難。國產生產設備、檢測設備尚不能滿足要求,進口設備受到限制,相關 配套產業也比較落后,如材料、熱處理等,加之工藝參數缺乏陳年積累,國產化進程緩慢。

全球減速器市場份額

數據來源:公開資料整理

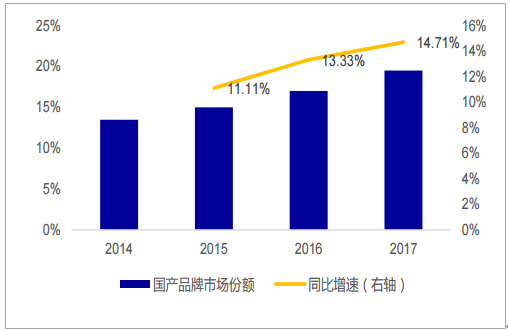

2014-2017 年中國精密減速器市場份額

數據來源:公開資料整理

近年來供需缺口較大,國內減速器企業也迎來難得的發展機遇,新晉的減速器廠商增 加明顯。受制于全球產能的限制,而減速器的需求猛增,但擴產不易,各企業交貨期延長, 生產設備供應緊張,減速器供不應求情況短期內難以緩解。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告

《2026-2032年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告》共十二章,包含2021-2025年工業機器人伺服器行業各區域市場概況,工業機器人伺服器行業主要優勢企業分析,2026-2032年中國工業機器人伺服器行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢