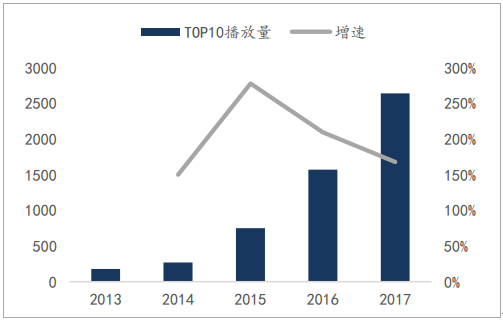

中國影視劇市場規模不斷擴大,頭部版權劇仍是流量聚集領域。2017 年電視劇 市場規模達到 460 億元,其中網劇市場約 258 億,傳統電視劇市場約 198 億元, 國產電視劇的海外市場規模約為 5 億元,網劇市場規模不斷擴大。同時,優質 頭部影視劇和精品網絡劇的播放量保持迅速增長,2017 年電視劇全網整體播放 量增速 20%,頭部電視劇 TOP10 播放量同比增速高達 168%,網絡自制劇同比 增速達 82.9%。頭部版權劇保持高速增長,依舊是影視劇發展的關鍵聚焦之處。

相關報告:智研咨詢發布的《2018-2024年中國影視劇行業發展現狀分析及市場前景預測報告》

2013-2017 年 TOP10 電視劇播放量(億)及增速

數據來源:公開資料整理

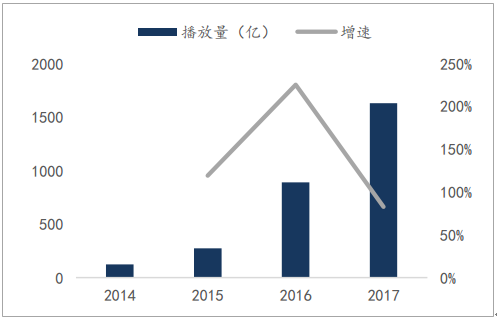

2014-2017 年網絡劇播放量(億)及增速

數據來源:公開資料整理

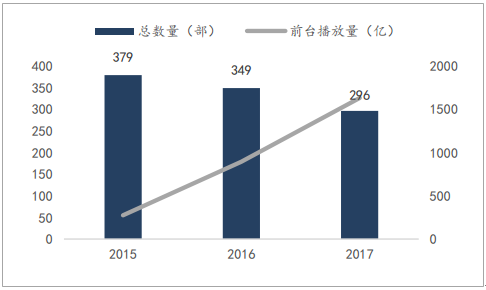

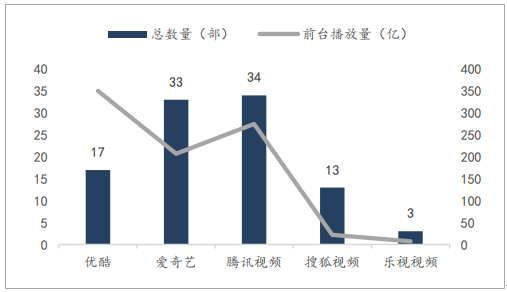

網絡劇競爭力呈現精品化發展趨勢,網絡視頻平臺內生增長力凸顯。2017 年網 絡劇上線數為 296 部,同比下降 15%,而播放量達 1631.5 億,同比增長 82%; 頭部網絡劇豆瓣評分上升,6.0 分以上的網絡劇有 67 部,占比高達 23%,其中 《白夜追兇》豆瓣評分高達 9.0,精品化趨勢凸顯。同時各視頻平臺為深化市場 地位推出更多自制網絡劇,2017 年優酷、愛奇藝、騰訊共推出自制劇 84 部, 占比 83.2%,前臺播放量 831.6 億,占比 96.6%,頭部視頻平臺逐漸占據網絡 劇流量入口。

2015-2017網絡劇總數量和前臺播放量

數據來源:公開資料整理

2017年各視頻平臺自制網絡劇數量和前臺播放量

數據來源:公開資料整理

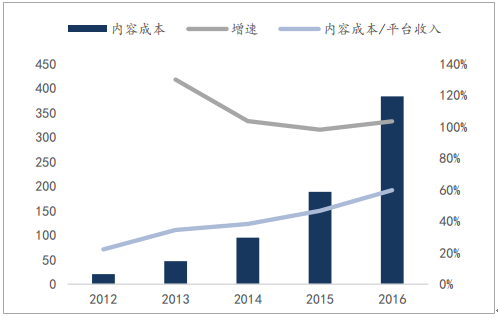

視頻付費模式崛起,視頻網站內容投入增加。2017 年,視頻網站總體收入規模 達到 952.3 億,始終保持快速增長,付費模式快速崛起,2017 年規模突破 100 億。頭部視頻網站付費用戶數快速增長,愛奇藝、騰訊、優酷付費用戶較 2016 年分別同比增長 76%、403%、113%,視頻網站資本實力得以提升。在此基礎 上,各大視頻網站巨頭持續擴大內容端投入,搶占優秀資源,視頻渠道網站的 頭部化效應也日趨明顯。視頻網站整體內容投入成本占營收比重從 2012 年的 22%上升至 2016 年的 60%。

視頻網站收入規模保持高速增長

數據來源:公開資料整理

視頻網站內容成本/收入占比逐年提升

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國影視劇行業市場全景調研及發展趨向研判報告

《2024-2030年中國影視劇行業市場全景調研及發展趨向研判報告》共十三章,包含影視劇行業重點企業分析,中國影視劇產業的前景及趨勢預測,2019-2023年影視劇產業政策監管環境分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)