糖尿病是由于胰腺分泌功能缺陷或胰島素作用缺陷引起的,以血糖升高為特 征的代謝性疾病。糖尿病患者若血糖長期控制不佳,可導致器官組織損傷, 成為“萬病之源”,伴發各種器官,尤其是眼、心、血管、腎、神經損害或 器官功能不全或衰竭,嚴重可致患者殘疾或者死亡。根據發病機制不同,糖 尿病可以被分為Ⅰ型糖尿病、Ⅱ型糖尿病、妊娠糖尿病和其他類型糖尿病。

糖尿病主要分類

類型 | 概況介紹 |

Ⅰ型糖尿病 | 是一種自體免疫疾病,由于胰島β細胞被破壞,導致胰島素分泌絕對缺乏,患者需要終身注射外源性胰島素以控制血糖。1型糖尿病患者約占糖尿病患病總人數比例在10%以下 |

Ⅱ型糖尿病 | 其致病機理為胰島素抵抗與胰島素分泌不足合并存在,部分患者以胰島素抵抗為主,部分患者以胰島素分泌不足為主,表現為胰島素相對缺乏,約占糖尿病患者總數的90%左右 |

妊娠糖尿病 | 約2-3%婦女妊娠期間患上糖尿病,有將近30%妊娠糖尿病婦女以后可能發展成為Ⅱ型糖尿病 |

其他類型糖尿病 | 胰腺疾病或內分泌疾病、藥物或遺傳疾病引起的糖尿病 |

數據來源:公開資料整理

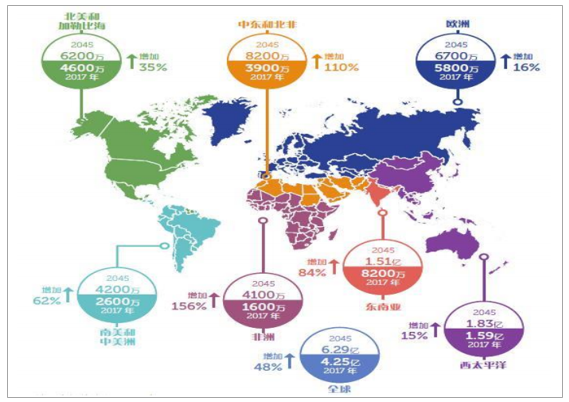

糖尿病患病人數在全球范圍持續增長,據估計, 2017年全球患病人數約為4.25億,預計到2045年將達到6.29億。我國是全球 糖尿病人數最多的國家,2017年糖尿病人數為1.14億,預計到2045年將達到 1.5億左右。

相關報告:智研咨詢發布的《2018-2024年中國糖尿病藥物行業發展現狀分析及市場前景預測報告》

全球及各地區在2017年和2045年的糖尿病患病人數(20-79歲)

數據來源:公開資料整理

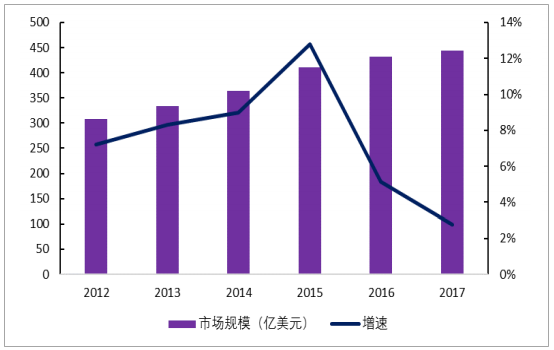

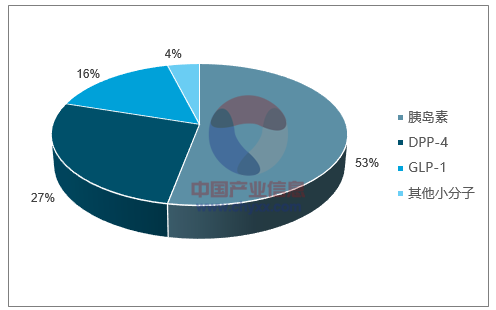

目前全球有50%的糖尿病患者,因醫療水平及經濟狀況等原因 未得到合理的診治或診斷,未來隨著經濟水平及醫療水平提升,潛在治療需 求將逐步釋放。龐大的患病群體、慢病長期用藥特征使得糖尿病用藥市場成 為全球第二大用藥市場。全球糖尿病用藥市場規模也從2012年的300多億美 元增加至2017年的440億美元,復合增速達7.5%。產品格局上,胰島素類產 品仍是糖尿病市場第一大用藥品種,占據53%左右市場份額,其中又以三代 胰島素為主。此外,DPP-4、GLP-1以及其他小分子藥物合計占據47%的市場 份額,其中值得注意的是GLP-1受體激動劑近幾年市場擴容較快,整體市場 份額由15年10%提升至17年的16%。

2012-2017全球糖尿病市場規模

數據來源:公開資料整理

2017年全球糖尿病市場產品競爭格局

數據來源:公開資料整理

目前糖尿病用藥市場參與者中,海外醫藥巨頭賽諾菲、默沙東、禮來、諾和 諾德等占據了絕大部分市場份額,呈現出一定程度寡頭壟斷格局。與此同時, 各大巨頭仍不斷加大對新型糖尿病藥物的研發投入,近幾年隨著GLP-1類、 SGLT-2類等產品的不斷面世,推動全球糖尿病治療水平的不斷提升。

2017年全球糖尿病藥物銷售額(億美元)排名

序號 | 公司 | 商品名 | 通用名 | 銷售額 |

1 | 賽諾菲 | Lantus | 甘精胰島素 | 52.54 |

2 | 諾和諾德 | Victoza | 利拉魯肽 | 38.35 |

3 | 默沙東 | Januvia | 西格列汀 | 37.37 |

4 | 諾和諾德 | NovoRapid | 門冬胰島素 | 33.14 |

5 | 禮來 | Humalog | 賴脯胰島素 | 28.65 |

6 | 諾和諾德 | Levemir | 特地胰島素 | 23.37 |

7 | 默沙東 | Janumet | 西格列汀二甲雙胍 | 21.58 |

8 | 勃林格殷格翰 | Trajenta | 利格列汀 | 20.78 |

9 | 禮來 | Trulicity | 度拉魯肽 | 20.30 |

10 | 諾和諾德 | NovoMix | 預混胰島素 | 16.98 |

11 | 諾和諾德 | Novolin | 人胰島素 | 16.67 |

12 | 禮來 | Humilin | 人胰島素 | 13.35 |

13 | 諾華 | Galvus | 維格列汀 | 12.33 |

14 | 諾和諾德 | Tresiba | 德谷胰島素 | 12.13 |

15 | 阿斯利康 | Forxiga | 達格列凈 | 11.73 |

數據來源:公開資料整理

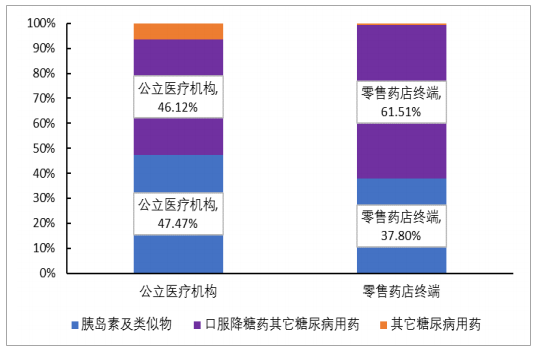

我國作為全球糖尿病患者人數最多的國家,隨著醫療水平的不斷進步,國內 糖尿病診斷率和治療率的持續提升推動者國內糖尿病市場不斷擴容。我國糖 尿病公立醫療機構市場銷售規模由2013年的278億擴容到2016年的410億,復 合增速達13.8%,疊加零售藥店終端銷售,估計2016年國內糖尿病整體市場 規模近500億元。由于治療水平差異及市場準入等諸多原因,國內糖尿病用 藥市場格局與全球市場格局略有不同:公立醫療機構終端中胰島素及類似 物、口服降糖藥總體平分秋色,零售端口服降糖藥占據主要市場份額。

國內公立醫療機構糖尿病藥物銷售額

數據來源:公開資料整理

2016年國內不同銷售終端產品格局

數據來源:公開資料整理

2016年國內公立醫療機構終端糖尿病化藥市場為400多億元,其中top10品牌 占據50%以上市場份額,拜耳、諾和諾德、賽諾菲等國外企業占據主導地位, 部分國內糖尿病龍頭企業企業如華東醫藥、甘李藥業、通化東寶等也憑借核 心品種占據了一席之地。總體來看,國內糖尿病治療市場由于整體診斷率和 治療率較全球平均水平仍有較長差距,市場潛力空間巨大。同時國內糖尿病 市場產品中口服及注射用降糖藥格局與海外市場差距較大,未來存在較大的 進口替代和產品消費升級空間。

2016年中國公立醫療機構終端糖尿病化藥品牌TOP10

產品名稱 | 企業 | 銷售額(億) | 增長率 | 市場份額 |

阿卡波糖片 | 拜耳 | 38.90 | -1.02% | 9.49% |

門冬胰島素30注射液 | 諾和諾德 | 38.10 | 7.35% | 9.29% |

精蛋白生物合成人胰島素 | 諾和諾德 | 35.95 | -6.03% | 8.77% |

甘精胰島素 | 賽諾菲 | 26.41 | 16.40% | 6.44% |

阿卡波糖片 | 華東醫藥 | 17.84 | 25.89% | 4.35% |

鹽酸二甲雙胍 | 施貴寶 | 15.49 | 9.67% | 3.78% |

重組甘精胰島素 | 甘李藥業 | 13.73 | 22.72% | 3.35% |

30/70混合重組人胰島素 | 通化東寶 | 13.28 | 15.14% | 3.24% |

瑞格列奈片 | 諾和諾德 | 13.06 | 1.72% | 3.19% |

格列美脲片 | 賽諾菲 | 10.54 | 6.72% | 2.57% |

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)