到2020年,中國將成為擁有2.3億老年人人口第一大國,健康產業產值超過GDP的10%以上。國家政策引導,市場多重利好,政府鼓勵社會資本與醫療機構深度融合,共同促進中國健康事業向前發展。

從中美大健康產業構成圖來看,在美國,家庭及社區保健服務占比最大,為50%,其次是醫院醫療服務,為19%。而在中國,醫院醫療服務、醫療商品占主導地位,為95%,院外醫療在中國仍有顯著的成長空間。

美國大健康產業結構圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國人口老齡化市場調查及發展趨勢研究報告》

中國大健康產業結構圖

數據來源:公開資料整理

華東四大健康業務分布

四大業務 | 內容 |

健康館 | 定位高端居家養老,在居家養老上形成了較好的閉環結構(老人—云端—社區和子女—老人),符合國內老齡化趨勢和消費升級趨勢,盈利模式清晰,未來值得看好。 |

日間照護 | 定位社區養老,將是業務整合平臺,如果將日間照護推廣到全省,將能夠在此平臺上整合自身醫院資源、產品資源、健康館 |

中藥香文化 | 即改進現有熏香。現有的熏香多數有毒副作用,華東擁有浙江最大的中藥材基地,希望深挖中藥材功能,將熏香中藥材化。 |

醫療美容 | 杭州悅可和寧波幸福繆斯等 |

數據來源:公開資料整理

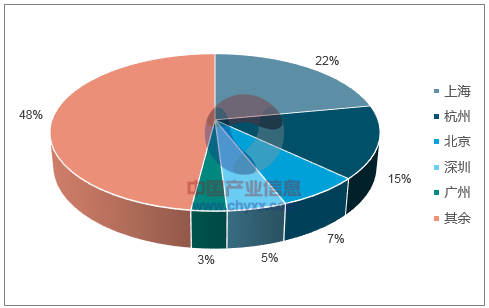

從數據來看,醫美產品消費在浙江省杭州市占比15%,在單個城市對比中僅次于上海;同時,醫美玻尿酸出現頻次為32,頻次比瘦臉、美白更多,以玻尿酸為主的注射類微整形逐漸成為推動醫美行業快速發展的核心動力。

醫美產品消費城市份額

數據來源:公開資料整理

玻尿酸在整形美容領域應用廣泛,競爭格局較好,前景值得期待。隨著生活水平、消費意識的提升以及健康技術的升級,預計醫學健康市場在未來10年將迎來高速發展期,為華東健康產業提供充足動力。

本文采編:CY321

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)