一、無煙煤行業供需情況分析

供給側改革成效顯著, 供需有望長期維持緊平衡。 供給側改革于 2015 年 11 月首次提出, 意在將過剩產能逐步淘汰,優化產業結構, 加速市場出清。 據《國務院關于煤炭行業化解過剩產能實現脫困發展的意見》, 從 2016 年開始,用 3 至 5 年的時間,再退出產能 5 億噸左右、減量重組 5 億噸左右。 根據國務院發布的《關于 2016 年國民經濟和社會發展計劃執行情況與 2017 年國民經濟和社會發展計劃草案的報告》, 2016 年煤炭去產能超過 2.9 億噸,超額完成退出 2.5 億噸年度目標。 2017 年完成與 2.5 億噸, 超過年初 1.5 億噸的計劃目標,兩年累計完成 5.4 億噸。 2018 年將繼續去除煤炭產能 1.5 億噸, 而歷年實際關停產能都會高于年初計劃值, 18 年即便不超計劃,也累計去產能 6.9 億噸,占去產能前 42億噸的 16.42%。 可以說供給側改革在逐步弱化煤價大幅下跌的可能性。

去產能保證煤炭行業景氣程度。 去除產能可貢獻產能臵換指標,用于新建產能的投產或者現有礦井的產能擴張,但目前可投產的新建產能較少,現有礦井的產能擴張往往也是超產產能的合法化,對產量的絕對增量貢獻有限。即便從當前時點開始新建產能, 5 年左右的建設周期也保證產量不會快速釋放。在供給增量有限的背景下煤炭行業可保持一定的景氣度。

下游需求穩中有升, 煤價中樞繼續抬升。 供給收縮帶來市場出清的同時, 下游需求保持穩中有升, 煤炭價格也實現恢復性上漲。 而進口煤價格優勢流失,進口量難以大增,疊加社會庫存處于歷史地位,對供需波動的緩沖作用減弱,煤炭價格易漲難跌, 2018 年價格中樞有望將繼續向上抬升

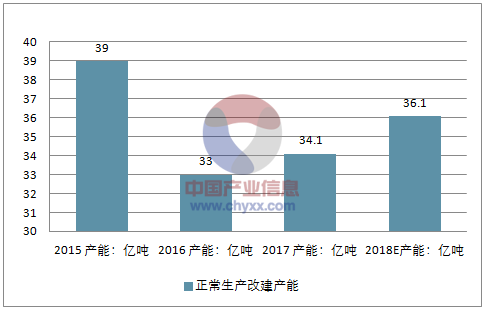

2015-2018年中國煤炭正常生產改建產能

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國煤炭開采洗選市場深度監測及未來前景預測報告》

2015-2018年煤炭產能梳理

單位:億噸 | 2015 | 2016 | 2017 | 2018E |

總產能 | 54 45 42 40 | - | - | - |

正常生產改建產能 | 39 | 33 | 34.1 | 36.1 |

其中:合法產能 | 37.75 | 33 | 34.1 | 36.1 |

其他產能 | 1.25 | - | - | - |

在建產能 | 15 | 12 | 10.5 | 6.85 |

其中:聯合試運轉 | 1.5 | 3.7 | 0.8 | |

淘汰落后產能 | 1 | 2.9 | 2.5 | 1.5 |

實際產能 | 46 | 32 | 35 | 35 |

產量 | 37.5 | 34.1 | 35.2 | 36.3 |

產能利用率 | 69% | 77% | 84% | 91% |

凈進口 | 2 | 2.5 | 2.6 | 2.3 |

庫存變化 | 0.23 | -0.30 | -0.1 | -0.05 |

總需求 | 39.7 | 36.3 | 37.7 | 38.5 |

資料來源:公開資料整理

二、無煙煤下游景氣度回升及價格走勢分析

1、無煙煤質優稀缺,集中度高,話語權強

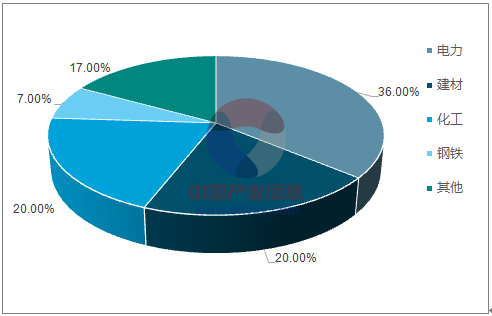

無煙煤是煤化程度最大的煤。 無煙煤固定碳含量高,揮發分產率低,密度大,硬度大,燃點高,燃燒時不冒煙。一般含碳量在 90%以上,揮發份在 10%以下,熱值約 8000-8500 千卡/公斤。 主要用于化肥化工業(塊煤)、高爐噴吹(精煤)和動力用煤(末煤)。其中,塊煤的主要下游用途是合成氨,生產尿素等;無煙洗精煤因其熱值高、含硫量低等特性被廣泛用于高爐噴吹、鐵礦燒結、水泥建材等領域,冶金方面主要就焦炭、焦煤構成部分替代;一般的無煙末煤熱值也較高,

無煙煤消費結構

資料來源:公開資料整理

無煙煤產量僅占原煤產量的 10%

資料來源:公開資料整理

無煙煤產量與同比變化

資料來源:公開資料整理

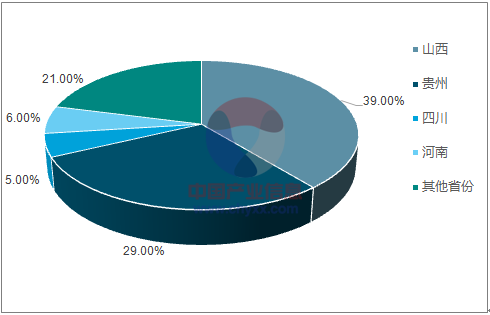

2017 年全國無煙煤產量 3.3 億噸,僅占原煤產量的 10%,且受資源稟賦限制, 從 2012 年開始,無煙煤產量連續下降,具備較高的稀缺性。 中國無煙煤預測儲量為 4740 億噸, 主要分布在山西和貴州兩省,其次是河南、四川省。 目前中國有六大無煙煤基地:北京京煤集團、晉城煤業集團、焦作煤業集團、河南永城礦區、神華寧煤集團和陽泉煤業集團。 山西、河南、湖南、貴州占據 67%的市場份額,資源賦存條件好、規模大的企業基本都地處山西,而且以晉煤、陽煤、蘭花為主的大型集團(產量占比超過 20%)主導山西無煙煤市場。雖然貴州儲量居全國第二位,但是其地質條件復雜,產量僅居第四位而且短期內并無明顯的增長跡象。 比較而言,山西晉城和陽泉礦區因具有資源優勢、產能優勢而成為無煙煤的核心市場,而陽煤集團又在此區域具有絕對的話語權。

無煙煤資源分布

資料來源:公開資料整理

無煙煤供應格局

資料來源:公開資料整理

在去產能的大背景下, 受資源稟賦限制, 由于沒有新建產能的投產,也就沒有新的無煙煤資源的開發,未來無煙煤的產量將呈現逐漸下滑的趨勢。無煙煤資源的稀缺性將進一步加強。

2、下游需求復蘇,價格有望繼續走高

1)、電力: 火電發電量與利用小時數同步提升

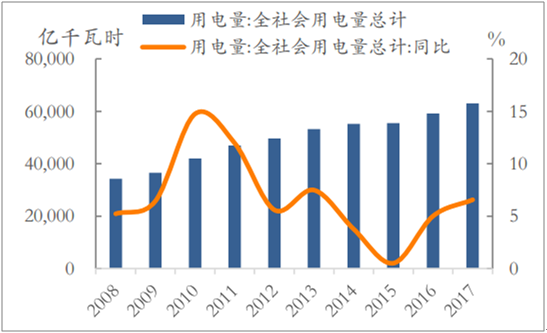

全社會用電量增速在 2011 年以后呈現持續下降狀態,用電需求經進入低速增長階段, 2015年全社會用電量僅同比增長 0.5%,是過去四十年以來電力同比增速最低的一年。 2016 年全社會用電量增速回升至 5.01%, 2017 全社會用電量增速繼續回升, 同比增長 6.57%。

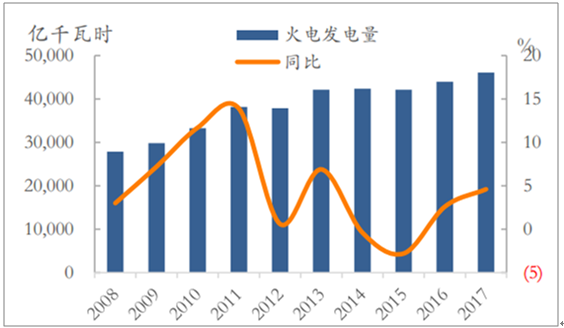

供給側改革促進利用小時數的提升。 2016 年全國火電設備平均利用小時為 4165 小時,創1964 年以來新低。 2017 年火電設備利用小時數 4209 小時,同比增加 44 小時。 2018 年我國政府工作報告明確提出, 2018 年將淘汰關停不達標的 30 萬千瓦以下煤電機組。 2018 年隨著火電行業供給側改革的深化,利用小時數有望繼續提升,到 2018年可能到 4250小時。

電力發展“十三五”規劃指出,為保障全面建成小康社會的電力電量需求,預期 2020 年全社會用電量 6.8-7.2 萬億千瓦時,年均復合增長估計在 3.6-4.8%左右。 今年以來,火電發電量始終維持較高增速, 2017 年,火電發電量同比增 5.4%。從 2017 下半年開始,水電回暖,直到 2018 年上半年都是水電豐年,假設水電偏豐的情況持續全年,對火電的替代作用明顯,預計明年的火電發電量增速有所下滑增速, 在 4%左右,回落到 16 年水平。

全社會用電量及同比變化

資料來源:公開資料整理

火電發電量及同比變化

資料來源:公開資料整理

在火電發電量繼續攀升的背景下, 陽泉無煙末煤 2016 年開始價格不斷上漲, 2017 年全年累計上漲 11.67%。

陽泉地區無煙末煤價格變化

資料來源:公開資料整理

2)、化工: 甲醇尿素價格回升,“氣荒” 利好煤頭化工

“煤改氣” 興起,天然氣用量大幅增加。 2017 年是“大氣十條”的第一階段考核年, 因此各地政府都著力加大“煤改氣” 的實施力度。 工業端,《京津冀及周邊地區 2017 年大氣污染防治工作方案》 要求, 10 月底前完成小燃煤鍋爐“清零” 工作, 全面淘汰 10 蒸噸及以下燃煤鍋爐。 隨著“煤改氣”的急速推進, 2017 年天然氣需求快速提升。2017 年,全國天然氣消費量達到 2373 億立方米,同比增長 15.3%。天然氣供給不足,供暖季出現“氣荒”影響民生。 從供應端看, 進入到供暖季后, 天然氣的供應量也沒有達到原計劃水平。中石化天津 LNG 接收站并未按計劃投產,中亞的實際供氣量也比原計劃 7000-8000 萬立方米/天的計劃量減少近一半, 使得京津冀地區每天的供應量減少約 6000 萬立方米/天,供應缺口進一步擴大。

在供需兩端的雙重壓力下, 2017 年冬季,我國北方地區出現大規模“氣荒” 現象,并蔓延至長江中下游省市。 2017 年 11 月,河北首次發布天然氣供應橙色預警,省內開始限氣停氣,農村、醫院、學校等紛紛出現無氣可用的現象。北京、陜西、山東、河南等其他北部地區出現氣荒,武漢、安徽等南部地區也受到小規模的影響。

受“氣荒” 影響,氣頭煤化工被迫停產,利好傳統煤化工。 在民用由于近年來“氣代煤”興起, 而我國由于天然的“富煤少氣” 稟賦原因,尤其在四季度天然氣消費旺季容易出現“氣荒”,許多氣頭化工因為缺氣或不能獲得穩定氣源而減產或停產,利好傳統煤化工。目前全國煤頭尿素產能占比約 78%, 在首先保障居民生活的背景下, 煤化工有望擴大市場份額。

下游尿素由過剩轉為不足。 2018 年 1 月 15 日,國家發展改革委聯合 12 部門下發了《關于做好 2018 年春耕化肥生產供應和價格穩定工作的通知》,《通知》是近年來發改委聯合有關部門在春耕開始前的例行文件,但今年下發時間較前兩年前移一個半月,且在文件名中將“價格穩定工作”作為另外一項重點。這反映了后期春耕出現或出現供需缺口, 化肥仍面臨供給緊張的局面。

陽煤平原尿素出廠價

資料來源:公開資料整理

山西豐喜甲醇出廠價

資料來源:公開資料整理

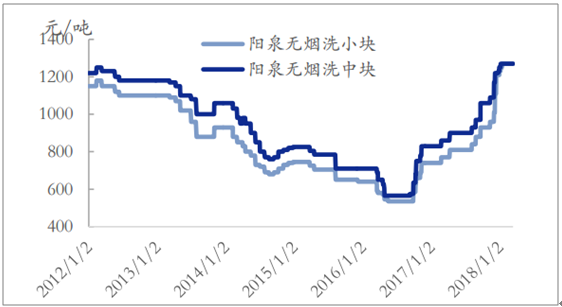

2017 年以來,下游產品價格連續上漲。 2017 年下半年,下游尿素以及甲醇價格連續上漲,陽煤平原尿素出廠價 2017 年累計上漲 14.5%,甲醇價格全年累計上漲 20%,受此影響,而陽泉地區的無煙洗中塊價格 2017 年上漲 50.6%,洗小塊價格上漲 66.22%。

陽泉無煙塊煤價格變化

資料來源:公開資料整理

3)、鋼鐵:噴吹煤價格反轉,未來有望持續

2016 年以來噴吹煤市場受供給側改革去產能影響顯著, 價格實現明顯回升,預計未來噴吹煤行業景氣或將持續改善。 邏輯如下:

首先, 限產疊加開工,生鐵產量有望大增。 2017 年 12 月全國生鐵產量 5472萬噸,與 10 月高點比下降 529 萬噸,降幅 8.8%。目前工地陸續開工,限產放開在即,隨后以鋼廠有望將產量提升到滿產狀態,即生鐵產量增加 529 萬噸。因為以上計算只是籠統的按全國減產數據來進行的測算,并沒有考慮不受環保影響西北、東北以及南方各省在冬季產量的增加,因此增加產量可能更多。雖然唐山、邯鄲宣布常年 15%左右限產,理論影響產能2%,但對于產量影響微乎其微。因為就開工率來說,歷史上產能利用率達到 85%就是很高的開工率,因此如果按產能限產 15%, 對產量的影響將相當有限 其次, 鋼廠利潤豐厚, 對原材料漲價較寬容。 以現在鋼廠的盈利來看,一旦政策放開企業具備滿負荷生產動機, 且對原材料的漲價容忍程度較高。

最后,進口煤價格優勢消失。 海外焦煤價格上漲,并有超過國內煤價的趨勢。究其主因,主要是由于受打擊地條鋼的邊際影響,我國鋼鐵出口量銳減,這部分需求需要有國外自身彌補,國外鋼鐵產量增加,帶動國際焦煤價格升高。疊加限產后需求集中釋放,價格有望創新高。

限產導致生鐵產量下滑

資料來源:公開資料整理

海外煤價失去價格優勢

資料來源:公開資料整理

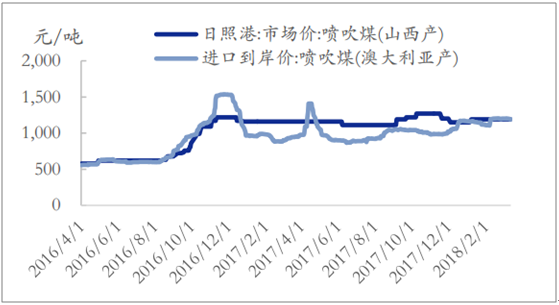

截至目前,陽泉地區噴吹煤價格仍舊處于上行通道,年初至今漲幅為 6.15%。鋼鐵將迎來開工旺季,噴吹煤的需求也面臨集中釋放,預計價格還會繼續上漲。

陽泉地區噴吹煤售價

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國無煙煤行業市場競爭態勢及發展前景研判報告

《2026-2032年中國無煙煤行業市場競爭態勢及發展前景研判報告 》共十一章,包含中國無煙煤行業發展環境洞察及SWOT,中國無煙煤行業市場前景及發展趨勢分析,中國無煙煤行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢