一、汽車行業市場發展現狀分析

(一)、我國汽車市場步入穩健增長時期

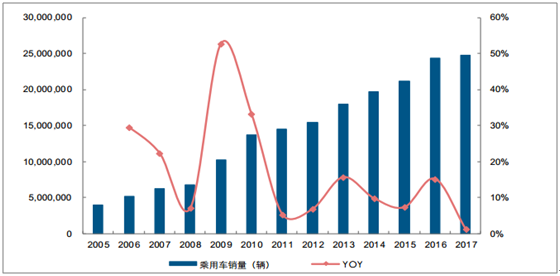

我國乘用車市場進入穩健增長期,預計未來 5 年有望維持 3%-5%增長。 2017 年全年我國乘用車銷量為 2471.83 萬輛,同比增長 1.4%,較 2016 年同期累計銷量增速(狹義乘用車 15.3%)有較大回落。隨著汽車在城鎮家庭的逐漸普及,乘用車行業已基本告別2000-2010 年十年高速增長期,轉而進入穩健增長時期。長期來看,我國汽車保有量提升空間仍然極為廣闊。目前我國汽車普及度與發達國家相比差距仍然巨大,同期美國千人汽車保有量在 800 輛以上,日韓也已達到 350 輛以上,而我國仍然不到 150 輛水平,長期仍具備翻倍空間。

2017 年乘用車銷量增長 1.4%

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國汽車行業市場監測及未來前景預測報告》

我國千人汽車保有量與世界發達國家差距極大(2016)

資料來源:公開資料整理

目前我國千人保有量水平處于韓國 1993-94 年水平,處于日本 1971-72 年水平,回溯韓國與日本該階段保有量增速水平發現二者均處于乘用車快速普及階段,保有量增速達兩位數,且未來幾年仍有兩位數增長,對比國際經驗我國仍處于汽車消費普及中后期。從中長期角度來看,日韓國內乘用車保有量增速基本圍繞 GDP 增速發展,我國 GDP增速目前來看處于 5%-7%區間,長期來看經濟有望保持穩健增長。 我國也有望實現乘用車銷量增速與 GDP 增速的穩健發展,預計未來 5 年年均復合增速為 3-5%。

(二)、我國競爭格局發展軌跡:行業集中度提升,盈利上行

汽車行業集中度有望持續提升,盈利能力將上行。通過日本過去長期行業整合趨勢來看,行業在面臨增速放緩時或以多種方式來實現整合重組,其結果是行業集中度的提升以及整合后盈利能力的持續改善。我國汽車行業集中度觸底回升,未來有望持續向上。選取我國乘用車市場歷年銷量前 3 及前 5 車企(如上汽大眾、上汽通用、一汽大眾等)計算市場集中度(以下均稱CR3、 CR5), CR3 與 CR5 于 2010-2013 年穩步提升,而 2014-2016 年期間出現下滑,2017 年起轉而提升。 2014-2016 年間集中度下滑的原因主要在于中小品牌企業把握 SUV 消費趨勢,迅速推出豐富的高性價比車型,消化大部分 SUV 新增需求,在SUV 高速增長期分流了龍頭份額,造成了行業格局分散。在行業增速整體放緩以及全市場完善 SUV 布局背景下,行業競爭明顯加劇,龍頭品牌將依靠優質車型維持銷量的穩健增長,而品質較為欠缺的中小品牌將被逐步淘汰, 2017 年集中度的回升或表明行業已重回自 2010 年以來的集中度提升通道,未來行業集中度有望持續提升,龍頭盈利能力將有所改善。

我國乘用車車企集中度在 2014-2016 年期間有所下降

資料來源:公開資料整理

主流合資品牌加大在 SUV 領域的布局

集團 | 派系 | 品牌 | 車型 | 上市時間 |

上汽集團 | 德 | 大眾 | 途觀PHEV | 2018 |

上汽集團 | 德 | 大眾 | 塔魯 | 2018.Q4 |

上汽集團 | 德 | 斯柯達 | 柯珞克(Karoq) | 2018.Q1 |

上汽集團 | 德 | 斯柯達 | Model Q(野地歐洲版) | 2018Q2 |

上汽集團 | 德 | 斯柯達 | 柯迪亞克掀背版 | 2018Q4 |

上汽集團 | 美 | 凱迪拉克 | XT3 | 2018Q3 |

廣汽集團 | 日 | 豐田 | C-HR | 2018.5 |

廣汽集團 | 日 | 謳歌 | RDX | 2018 |

廣汽集團 | 美 | Jeep | 自由光 | 2018 |

廣汽集團 | 美 | Jeep | 大指揮官 | 2018 |

東風集團 | 法 | 標致 | 5008 | 2017.6 |

東風集團 | 法 | 標致 | 互聯網小型SUV | 2018 |

東風集團 | 韓 | 起亞 | 緊湊級SUV | 2018 |

東風集團 | 日 | 日產 | 勁客 | 2017.6 |

東風集團 | 日 | 本田 | CR-V | 2017.7 |

一汽集團 | 德 | 大眾 | T-Roc | 2018 |

一汽集團 | 德 | 奧迪 | Q2L | 2018.11 |

一汽集團 | 德 | 奧迪 | Q5L | 2018.6 |

一汽集團 | 日 | 豐田 | RAV4 | 2018 |

一汽集團 | 日 | 豐田 | 奕澤 | 2018 |

資料來源:公開資料整理

對比全球汽車競爭格局來看我國汽車行業仍有整合空間。 如果以全球汽車集團 CR3、CR5 水平作為我國未來發展穩態來看,全球 CR3 在 32%左右, CR5 在 50%左右,而 當前我國 CR3 為 25%, CR5 為 37%,相比全球來看仍然有較大提升空間。未來隨著行業的進一步整合,集中度將持續提升。

汽車消費的高度個性化決定了汽車行業集中度不能跟家電、手機行業簡單類比。 從通過與空調行業全球格局的對比來看,全球汽車 CR3 在 32%左右,而空調在 50%左右,汽車行業競爭格局不如空調行業集中。從明星產品份額角度來看,目前全球最熱銷車型為豐田卡羅拉, 2016 年全球銷量為 131.3 萬輛,對應汽車市場份額僅有 1.4%。從手機行業來看全球最熱銷機型為 iPhone6S,銷量約為 6000 萬臺,占全球智能手機(14 億 7060萬臺)份額約為 4%,其份額顯著超過汽車最熱銷車型所占份額。汽車行業集中度與家電、手機差異的主要原因在于汽車消費的高度個性化。汽車是僅次于房屋的第二大消費品,消費者對包括外觀、動力、性能穩定、安全系統等諸多方面的要求存在差異,因此汽車消費相比空調、手機等產品更加具備個性化的特征,因此汽車行業格局不能簡單與家電、手機行業相類比。

汽車行業集中度不及空調行業

資料來源:公開資料整理

雖然行業格局或不如家電、手機行業集中,但汽車行業龍頭盈利能力有望保持穩健。 豐田經過多年發展,目前已成為全球前三大汽車集團,縱觀其發展路徑,豐田在不斷整合過程中規模不斷壯大,市場份額穩步提升,作為市場龍頭的議價能力明顯提升,盈利能力趨勢性向上改善。隨著汽車行業格局的持續優化,龍頭企業將憑借強大產品優勢與品牌效應取得銷量與業績的穩健增長。

二、汽車行業未來發展趨勢分析

(一)、汽車行業未來展望: 智能網聯新能源興起, 行業變革大浪潮

1、新能源由政策驅動轉向市場驅動,產品綜合能力是核心

我國新能源乘用車消費仍以 A00 和限購市場為主。 1)2017 年我國新能源乘用車批發銷量 55.64 萬輛,同比增長 72%,表現優異。分級別看, A00 級電動車為我國新能源汽車消費的主要產品, 2017 年 A00 級電動車銷量達到 30.27 萬輛,同比增長 179%,占總銷量比例快速提升至 54%。 2)2017 年全國新能源乘用車上牌數為 49.89 萬輛。分區域看,六大限牌城市——北京、上海、深圳、杭州、天津、廣州 2017 年新能源乘用車上牌數排名前列,合計為 23.38 萬輛,占全國比例達到 47%,表明我國新能源乘用車消費主要依靠汽車限牌城市。

2017 年 A00 級電動車銷量占比達到 54%

資料來源:公開資料整理

六大限牌城市上牌數排名前列

資料來源:公開資料整理

2、優質車型供給有望打開市場化需求

雙積分政策助力供給端加速改善。 雙積分政策壓力下,主流車企均在加快投放新能源車型,供給端改善有望加速。2018 年將至少有 20 款全新或換代車型上市,包括 11 款純電動車型和 9款插電式混合動力車型。分企業來看,自主品牌車企仍為投放主體, 2018 年有眾多優質車型上市,如上汽榮威光之翼,比亞迪秦、唐換代車型;互聯網車企也開始進入車型投放階段,如蔚來 ES8、車和家 SEV;合資品牌車企也在逐步追趕,如蒙迪歐 Energi、索納塔 9 插混版均會在 2018 年上市。

勢不可擋,車企全面布局新能源汽車浪潮已起。 兩大因素驅動下各大車企加快布局新能源汽車:一是市場因素,特斯拉 Model 3 發布后預訂量迅速突破 40 萬輛,傳統車企首次感受到來自電動車的壓力;二是政策因素,中國的雙積分政策使得各大車企面臨較大的考核壓力,不得不加大新能源汽車布局,同時海外國家屢屢傳出的禁售燃油車新聞也迫使各大車企需要加速電氣化的轉型。不論是全球車企巨頭還是自主品牌車企, 各大車企均已出臺新能源汽車中長期規劃,將投放數量眾多的新能源汽車車型。

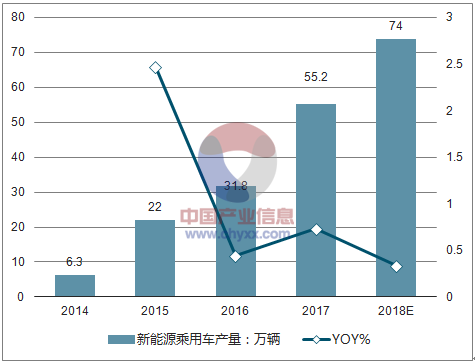

預計 2018 年我國新能源乘用車產量有望達到 74 萬輛, 2020 年有望達到 165 萬輛。 1)短期看,受益低速電動車消費升級和分時租賃需求, A00 級電動車持續放量,疊加限購城市新能源乘用車需求釋放,以及優質車型供給有望打開市場化需求,預計 2018 年新能源乘用車產量有望達到 74 萬輛,同比增長 38%。

2)中長期看, 雙積分政策護航,新能源汽車長期空間無憂。 雙積分政策明確 2018 年開始考核 CAFC 積分, 2019 年開始考核新能源汽車積分(NEV 積分), 2019 年和 2020 年的新能源汽車積分比例要求分別為 10%、 12%。根據測算, 2019 至 2020 年需要依靠新能源汽車正積分去抵償的燃料消耗量負積分約為 147 萬分、 242 萬分。據此測算可得 2019 年和 2020 年新能源乘用車產量分別為 127 萬輛、 165 萬輛,保持快速增長態勢。

預計 2018 年新能源乘用車產量有望達到 74 萬輛

資料來源:公開資料整理

雙積分政策下 2019、 2020 年新能源乘用車產量測算

- | 2019 | 2020 |

傳統能源乘用車年產量:萬輛 | 2605 | 2670 |

CAFC負積分:萬分 | 147 | 242 |

NEV積分比例要求% | 10.00% | 12.00% |

NEV積分達標值:萬分 | 260 | 320 |

NEV單車積分假設:分 | 3.2 | 3.4 |

新能源乘用車年產量:萬輛 | 127 | 165 |

資料來源:公開資料整理

3、競爭格局分析

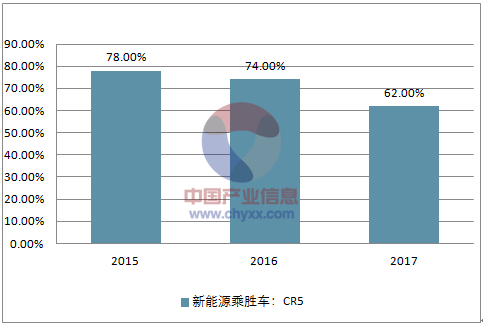

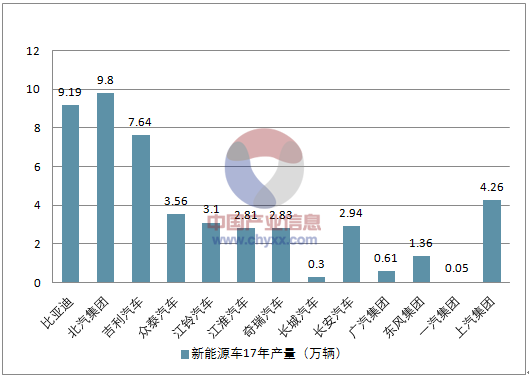

部分車企具備先發優勢,但市場地位尚不穩定。 1)分車企看,比亞迪、北汽新能源、吉利汽車、上汽集團 2017 年前 10 月新能源乘用車產量市場份額均在 10%以上,屬于第一梯隊,先發優勢明顯;眾泰汽車、長安汽車、奇瑞汽車、江淮汽車、江鈴汽車新能源乘用車產量市場份額在 5%以上,屬于第二梯隊。 2)行業整體看,近年來新能源乘用車 CR5 持續下降,占比由 2015 年的 78%下降至 2017 年的 62%,表明新興車企市場份額在逐步擴大,新能源乘用車行業競爭格局尚不穩定。

北汽新能源、 比亞迪 17 年新能源乘用車產量排名靠前

資料來源:公開資料整理

新能源乘用車 CR5 持續下降

資料來源:公開資料整理

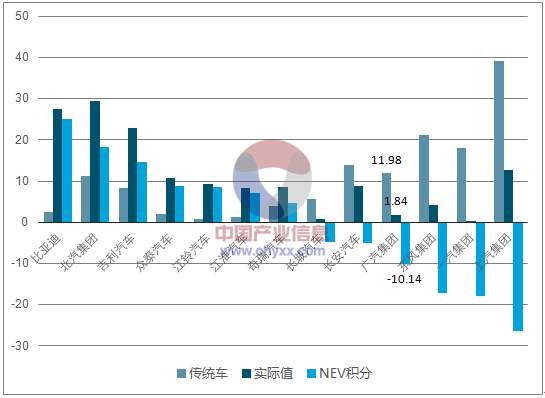

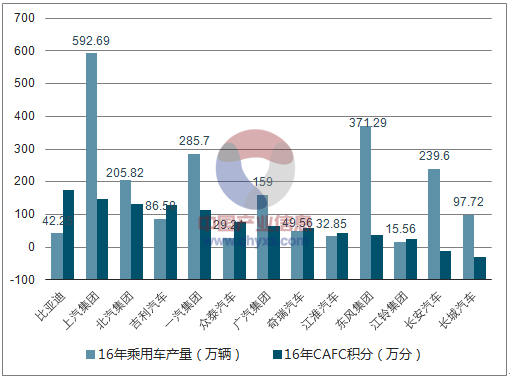

雙積分政策順利落地,部分車企面臨較大考核壓力。 2017 年 9 月 28 日,工信部等五部委公布《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》,明確從 2019年開始考核新能源汽車積分(NEV 積分), 2019 年和 2020 年的新能源汽車積分比例要求分別為 10%、 12%。 2017 年 11 月 3 日,工信部等四部委發布《關于 2016 年度、2017 年度乘用車企業平均燃料消耗量管理有關工作的通知》 ,進一步明確 2016 年度、2017 年度乘用車企業平均燃料消耗量(CAFC 積分) 需要考核。 1) NEV 積分看,假設 2017 年 NEV 積分達標值按 6%計算,受益先發優勢,比亞迪、北汽、吉利、眾泰、江鈴 2017 年 NEV 正積分數量排名靠前;由于合資品牌傳統車銷量基數大,上汽、一汽、東風、廣汽、長安、長城 2017 年 NEV 負積分數量排名靠前。 2) CAFC 積分看,受益于新能源汽車核算倍數放大優惠,以及德系、日系等較低的油耗水平,比亞迪、上汽、 北汽、吉利、一汽 2016 年 CAFC 正積分數量排名靠前;由于 SUV 銷量占比較高的緣故,長城和長安 2016 年 CAFC 積分為負。綜合 NEV 積分和 CAFC 積分來看,比亞迪、吉利、北汽等新能源汽車龍頭車企達標情況較好,長安、長城等車企面臨較大考核壓力。

雙積分政策壓力下,各大車企均加大新能源汽車領域的布局。

傳統車企 17 年產量

資料來源:公開資料整理

新能源車17年產量

資料來源:公開資料整理

主流車企 17 年 NEV 積分情況(假設 17 年 NEV 積分達標值按 6%計算)

資料來源:公開資料整理

主流車企 2016 年 CAFC 積分情況

資料來源:公開資料整理

中長期看,新能源汽車的競爭將回歸產品力的競爭。 短期看,目前新能源汽車消費集中在 A00 級車和限購城市,主流市場需求尚未打開,市場競爭并不充分,車企的前期準備和市場反應能力決定了目前新能源汽車的市場份額。當市場競爭逐漸充分, 新能源汽車的競爭將回歸產品力的競爭。表征某家車企新能源乘用車競爭能力的因素主要包括三方面:傳統汽車實力、新能源現有地位和新能源未來規劃及投入,將三方面能力簡單分類為“強、中、弱”,分別給予“3 分、 2 分、 1 分”,據此制作了主流車企新能源乘用車競爭能力簡易評價模型。 基于目前各大車企的情況,上汽乘用車在新能源乘用車領域競爭能力強,未來有較大發展空間。

主流車企新能源乘用車競爭能力情況

企業 | 傳統汽車實力 | 新能源現有地位 | 新能源未來規劃及投入 | 總分數 |

上汽乘用車 | 強 | 強 | 強 | 9 |

吉利汽車 | 強 | 強 | 強 | 9 |

廣汽乘用車 | 強 | 中 | 強 | 8 |

長安汽車 | 中 | 中 | 強 | 7 |

北汽新能源 | 弱 | 強 | 強 | 7 |

比亞迪 | 弱 | 強 | 強 | 7 |

長城汽車 | 強 | 弱 | 強 | 7 |

江淮汽車 | 弱 | 強 | 中 | 6 |

眾泰汽車 | 弱 | 強 | 中 | 6 |

資料來源:公開資料整理

(二)、汽車行業的未來:智能網聯汽車滲透率將逐步提升

智能網聯汽車的出現將帶來汽車行業革命性的變化,汽車的安全性、行駛效率等將大幅提升。目前智能網聯汽車已得到各國政府以及企業高度重視。根據預測,到 2030 年全自動駕駛汽車將達到 9.8%的滲透率,配備部分自動駕駛功能的汽車滲透率將達到 15%以上。受益于產業和政策共振,國內 L1 級和 L2 級滲透率將快速提升,中高級智能汽車(L3-L5)商用化即將到來。 輔助駕駛 ADAS 在未來新車準入規定升級, 同時核心部件成本大幅下降, 已經進入爆發前夜。同時《智能汽車發展規劃戰略》等文件將智能汽車的發展推升到國家層面的高度,并對未來 2020 年智能汽車的滲透率提出了 50%的目標。預計L1 和 L2 到 2020 年的滲透率分別達 50%和 20%,未來五年將進入快速放量期。

無人駕駛商業化并行發展,特殊場景應用將率先落地。 百度、 Google、北汽、 Uber 等企業均在研究無人駕駛的商業化應用, 完全的無人駕駛汽車可能在景區和園區等特殊場景下率先實現商業化。

智能汽車在 2030 年將超過 20%以上的占比

資料來源:公開資料整理

智能網聯的汽車是單車智能和網聯智能的融合,需要大量全新技術的融合。 1) 單車智能需要傳感器、電動執行端和算法決策端的融合; 2)網聯智能是實現智能網聯汽車、智能交通系統的核心技術。車內、車際及車云(車載移動互聯網)的“三網”融合統稱為車聯網,包含信息平臺(云)、通信網絡(管)、智能終端(端)三大核心技術,能夠將安全、節能及服務三維一體的功能予以實現。

軟件、服務等價值將在未來占據 25%以上份額

資料來源:公開資料整理

智能網聯汽車需要電子、計算機、通信等多個行業的跨領域合作,整車企業在其中的整合能力將進一步提升。 智能網聯汽車涉及到智慧交通、智慧城市的融合,在芯片、通信服務支持、軟件服務等領域需要更多跨行業的合作,智能網聯企業間的合縱連橫將是未來致勝的關鍵。對于整車企業,多個領域技術融合將帶來自身整合能力的進一步提升。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告

《2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發展預測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)