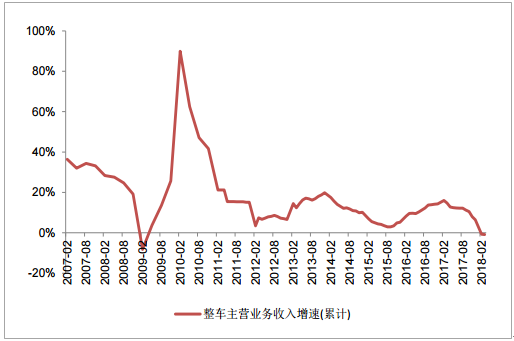

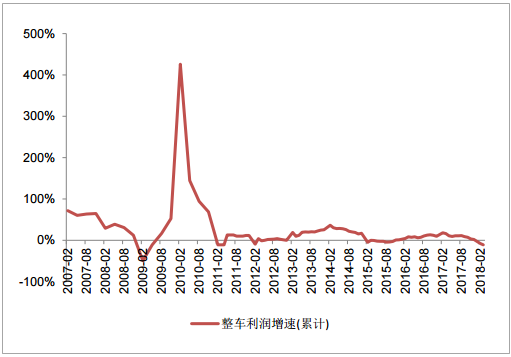

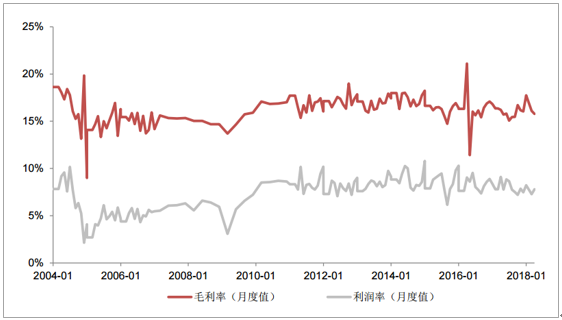

從整車銷售收入和利潤增速比較,2017年行業收入85333億元,同比增長6.2%,利潤總額6833億元,同比增長2.3%,增速季度環比回落。從行業毛利率和利潤率指標比較,2017年2季度整車毛利率相對較低,從6月開始,逐月回升,12月毛利率達到17.75%,利潤率達到8.22%。今年3月整車毛利率環比回落0.31個百分點,但利潤率指標環比回升0.53個百分點,說明行業1季度仍受上游成本壓力影響較大,但通過費用控制等,導致利潤率指標環比改善。預計2季度行業在原材料成本影響放緩下,整體盈利能力有望環比回升。

相關報告:智研咨詢網發布的《2018-2024年中國汽車行業市場分析調研及發展趨勢研究報告》

整車收入增速比較

數據來源:公開資料整理

整車利潤增速比較

數據來源:公開資料整理

汽車整車毛利率、利潤率比較

數據來源:公開資料整理

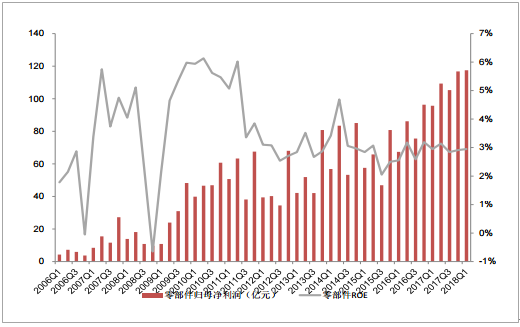

2018年1季度整車盈利能力環比回落,主要是整車分化明顯,部分車企盈利能力持續下降,2018年1季度整車行業ROE3.1%,同比下降了0.54個百分點。同期汽車零部件盈利能力維持穩定。17年各季度零部件歸母凈利增速均高于收入增速,2018年1季度零部件行業收入增速16.8%,歸母凈利潤增速22.8%,凈利潤增速仍高于收入增速,1季度ROE2.95%,同比基本持平,環比上升了0.04個百分點。綜合比較,零部件整體盈利能力好于整車行業。

整車行業歸母凈利潤及ROE水平

數據來源:公開資料整理

整車行業收入與歸母凈利潤增速(上市整車公司)

數據來源:公開資料整理

零部件行業歸母凈利潤及ROE水平

數據來源:公開資料整理

零部件收入與歸母凈利潤增速(上市零部件公司)

數據來源:公開資料整理

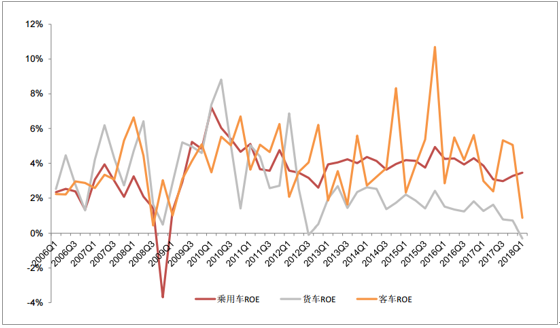

從各子行業17年全年分季度比較,乘用車和客車ROE指標環比回升明顯,貨車ROE指標出現環比下降。客車去年3、4季度回升明顯,但今年1季度環比回落。乘用車從17年3季度開始ROE出現回升,4季度ROE環比回升0.3個百分點,2018年1季度持續向上,1季度環比回升0.19個百分點,預計與2018年1季度乘用車行業需求整體平穩增長有關。

整車各子行業ROE水平

數據來源:公開資料整理

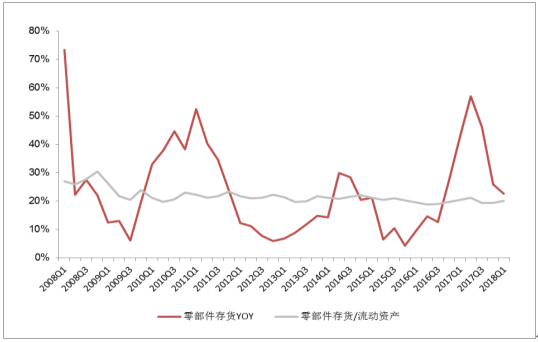

2017年及今年1季度整車行業和零部件存貨增速出現分化,整車存貨占流動資產比重同比下降,周轉率降幅收窄,零部件存貨周轉率略回落。2017年整車企業合計存貨余額同比增長17.66%,存貨占流動資產比重12.5%,比重同比上升0.17個百分點,2018年1季度整車企業存貨余額同比增長5.08%,存貨占流動資產比重13.24%,同比下降1.38個百分點。2017年零部件企業存貨余額同比增長25.96%,存貨占流動資產比重為19.34%,比重同比下降0.4個百分點。2018年1季度零部件企業存貨余額同比增長22.61%,存貨占流動資產比重為20.14%,同比下降0.29個百分點。1季度存貨周轉率5.92次,同比減少0.9次,零部件行業存貨周轉基本維持穩定。

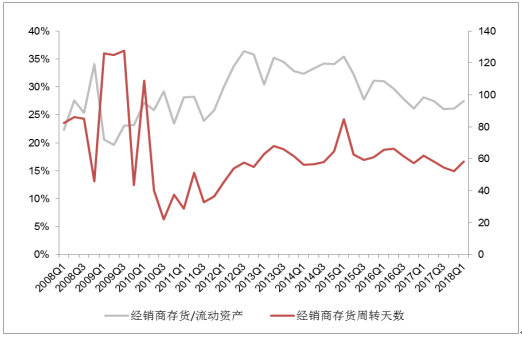

2017年經銷商企業存貨占流動資產比重為26.15%,同比持平;2018年1季度經銷商企業存貨占流動資產比重為27.47%,同比下降0.69個百分點。

整車企業存貨指標比較

數據來源:公開資料整理

零部件企業存貨指標比較

數據來源:公開資料整理

經銷商企業存貨指標比較

數據來源:公開資料整理

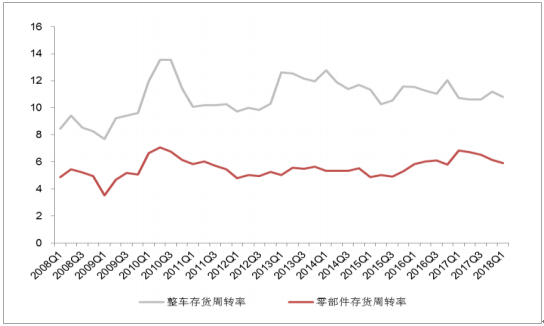

整車企業和零部件企業存貨周轉率

數據來源:公開資料整理

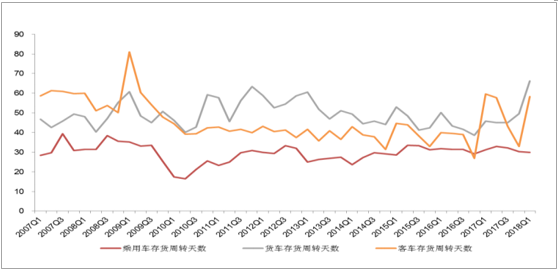

2017年乘用車企業存貨周轉天數為30.3天,同比增加1.1天;貨車企業存貨周轉天數為49.48天,同比增加10.9天,客車企業存貨周轉天數為32.88天,同比增加6天。2018年1季度乘用車企業存貨周轉天數為29.9天,同比減少1.4天;貨車企業存貨周轉天數為66.3天,同比增加20.9天,客車企業存貨周轉天數為58.2天,同比減少1.4天。2018年1季度乘用車需求穩定,行業周轉加快;由于新能源客車銷量增長,導致1季度客車周轉加快,而貨車企業由于主動補庫存,周轉天數增加。近幾年,乘用車企業存貨周轉天數保持穩定,在30天上下小幅波動;貨車企業自2017年1季度起,存貨周轉天數持續上升。

整車各子行業存貨周轉天數

數據來源:公開資料整理

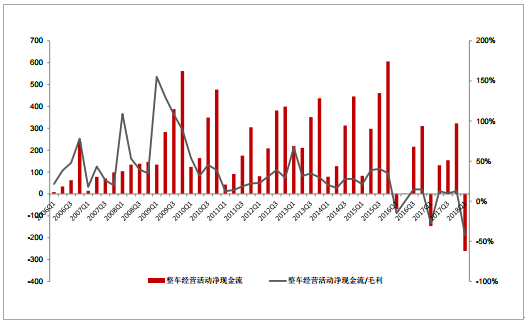

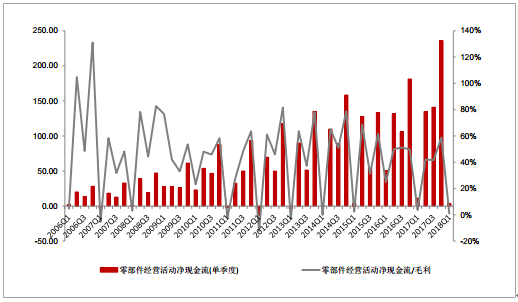

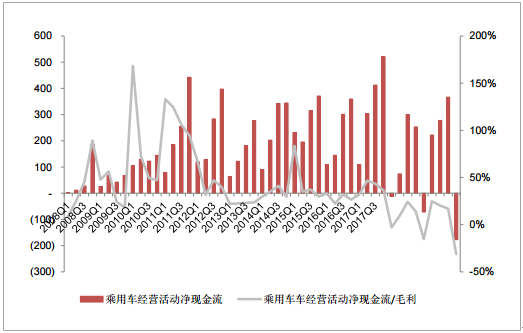

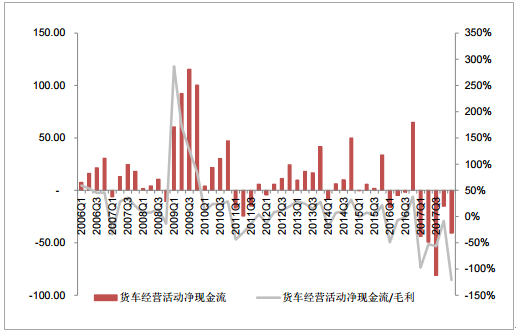

2017年整車企業合計實現經營活動凈現金流凈額322億元,同比增長3.8%;經營活動凈現金流占毛利比重12.95%,同比下降1.66個百分點,分季度比較,17年2、3、4季度該指標逐季好轉,4季度達到12.95%,18年1季度整車企業合計實現經營活動凈現金流為-260億元,同比下降77.3%;經營活動現金流占毛利比重為-41.81%,同比下降14.2個百分點,整車現金流下降主要是受貨車、客車企業現金流下降影響。整車分子行業比較,2017年乘用車經營現金流占毛利比重17.04%,同比提升3.1個百分點;貨車該指標為-7.97%,16年貨車該指標為37.8%,客車2017年經營現金流占毛利比重為-19.54%,16年該指標為-5.05%,客車因受新能源補貼政策影響,經營性現金流季度持續惡化。零部件行業方面,2017年合計實現經營活動凈現金流522億元,同比增長11.4%;經營活動凈現金流占毛利比重為38.39%,下降6.78個百分點。分季度比較,凈現金流占毛利比重指標季度環比向上,4季度比重達到58.77%。18年1季度零部件企業合計實現經營活動凈現金流為3.3億元,經營活動現金流占毛利比重為0.95%,同比下降2.74個百分點。從趨勢上看,零部件企業實現的經營活動凈現金絕對量不斷上升,預計2季度經營活動凈現金流占毛利比重有望環比向上。

汽車整車經營性現金流(季度累計)(億元、%)

數據來源:公開資料整理

汽車零部件經營性現金流(季度累計)(億元、%)

數據來源:公開資料整理

乘用車行業經營性現金流水平(季度累計)(億元、%)

數據來源:公開資料整理

客車行業經營性現金流水平(季度累計)(億元、%)

數據來源:公開資料整理

貨車行業經營性現金流水平(季度累計)(億元、%)

數據來源:公開資料整理

經銷商行業經營性現金流水平(單季度)(億元、%)

數據來源:公開資料整理

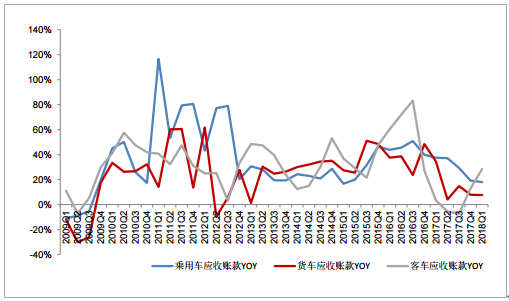

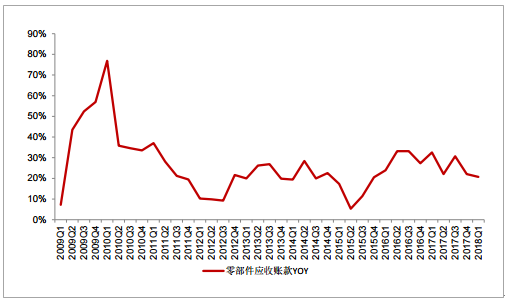

2017年整車企業合計應收賬款余額同比增長15.9%,增速同比下降21.5個百分點;其中乘用車企業應收賬款同比增長19.1%,增速呈現季度環比下降趨勢;貨車企業應收賬款同比增長7.9%,客車企業應收賬款增速13.1%,增速同比下降14.1個百分點。零部件企業2017年應收賬款余額合計同比增長22.1%,增速下降5.2個百分點。從趨勢上看,自2016年二季度以來,整車企業的應收賬款余額增速在較快的下滑,而零部件企業應收賬款增速也小幅下滑。

乘用車、貨車、客車子行業應收賬款增速

數據來源:公開資料整理

零部件子行業應收賬款增速

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告

《2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發展預測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)