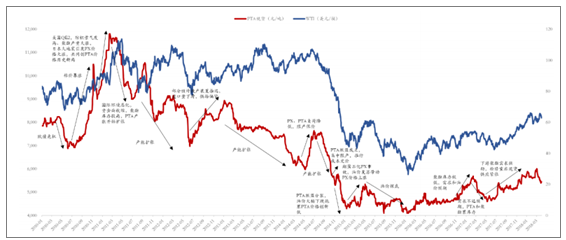

PTA價格在2010年底達到歷史最高點,隨后產能擴張、進口替代成為了PTA的主旋律,我國PTA產能從2010年1530萬噸迅速擴張至2014年的4348萬噸。與此同時,PTA價格不斷調整、盈利下降,2014年后產能擴張趨緩且大量產能因主動或意外原因退出。

PTA已經進入產能有序擴張的新時期

數據來源:公開資料整理

我國PTA產能高速擴張后趨緩

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國PTA行業深度調研及投資前景預測報告》

目前我國PTA市場格局基本穩定,2016年后新產能擴張有序。經過過去幾年的行業洗牌以及收購重組,目前我國PTA市場格局基本穩定,逸盛以接近30%的市場份額成為主導,其他廠商也普遍具有100萬噸以上的單體裝置產能。由于裝置規模限制(小裝置已經難以盈利)、環保要求以及過去幾年盈利水平不佳,2016年后PTA產能擴產有序,2016、2018、2019年均(計劃)新增產能220萬噸。

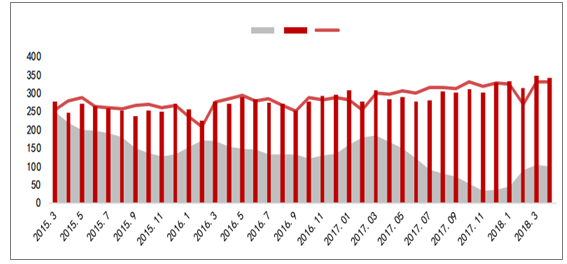

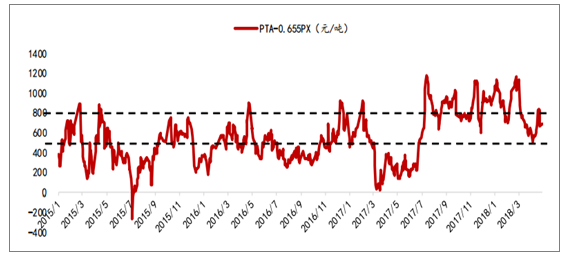

下游聚酯需求旺盛疊加PTA產能擴張少,2017年PTA顯著去庫存。在產能擴張趨緩后,PTA逐步進入去庫存周期。2017年聚酯產量4100萬噸,對應PTA需求3526萬噸,加上其他領域約140萬噸需求,合計需求3666萬噸,而2017年PTA總產量3595萬噸。尤其是在2017年下半年,因聚酯需求旺盛,PTA庫存快速下降,至2017年底達到歷史低位。由于PTA低庫存,聚酯利潤向上游PTA傳遞較為順暢,PTA加工差中樞從500元/噸上移至800元/噸,盈利明顯改善。

2017年PTA社會庫存快速下降

數據來源:公開資料整理

PTA加工差改善明顯

數據來源:公開資料整理

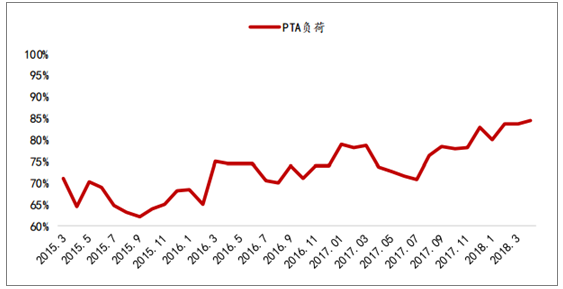

在需求向好和行業盈利回暖的帶動下,2017年PTA閑置產能大量重啟。由于2017年無新增產能,PTA產量的增量主要由兩部分提供:一是已有裝置提高負荷,二是閑置產能重啟。據我們統計,2017年共有前期閑置的590萬噸產能重啟,這使得PTA負荷大幅提高至83.6%。我們認為,在目前的盈利情況下,PTA閑置產能已基本重啟完畢,剩余仍未有重啟計劃的閑置產能已經較難重啟。也就是說,PTA負荷已經達到高位。

2017年PTA負荷提高至83.6%

數據來源:公開資料整理

2018年PTA或將累庫存,但一季度已有部分消化。在2018年新增和重啟的幾個裝置中:揚子石化雖有35萬噸生產線重啟,但另一60萬噸生產線于2017年底因故停車至今,暫時無法重啟;福海創150萬噸重啟預計會視騰龍芳烴PX投產進度而定,對2018年產量貢獻較小(PX預計8月份產出);2018年主要新增產能為嘉興石化220萬噸。此外,由于福海創和華彬在2017年四季度重啟,也會貢獻部分相比去年的增量。考慮新增產能負荷提升緩慢,假設新增產能負荷全年平均70%,2018年PTA新增產量將達到420萬噸。需求方面,聚酯新增需求400萬噸,對應PTA342萬噸,假設其他領域和出口不提供PTA需求增量,全年PTA或將累庫存。但我們應該注意到,2017年底投產的新增裝置在一季度集體釋放產能對市場的沖擊比較大,由于一季度PTA已經累庫接近70萬噸,這一因素已經得到較好消化。全年來看,我們認為PTA供需基本平衡,剩余各季度供需仍需視聚酯投產、PTA檢修情況而定。

作為重要的化工期貨品種,PTA是聚酯產業鏈眾多生產企業套期保值的工具,PTA期現貨價格相輔相成。一般來說,PTA生產企業在期貨市場有三方面訴求:(1)通過期貨或現貨市場實現既定商品利潤;(2)提高負荷降低綜合成本,并通過注冊倉單消化多余庫存;(3)與貿易商進行點價交易賣出和回購倉單套利。

PTA基差由正轉負

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國精對苯二甲酸(PTA)行業市場競爭態勢及未來趨勢研判報告

《2023-2029年中國精對苯二甲酸(PTA)行業市場競爭態勢及未來趨勢研判報告》共十一章,包含中國精對苯二甲酸(PTA)行業重點企業布局案例研究,中國精對苯二甲酸(PTA)行業市場前景預測及發展趨勢預判,中國精對苯二甲酸(PTA)行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢