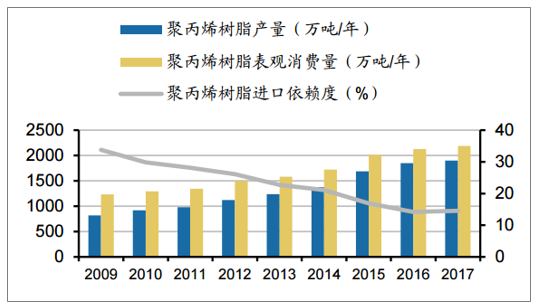

國內烯烴市場需求穩步提升,進口替代空間廣闊。根據統計,我國聚乙烯和聚丙烯市場對外依存度呈現下降趨勢,其中聚丙烯進口依賴度2017年下降到14.52%的新低點,但仍有充分的產能替代空間。另外我國烯烴產能利用率長期處于高位,其中聚丙烯全球平均產能利用率為85%,而我國利用率長期處于85%以上,產品供不應求,投產需求迫切。

聚丙烯對外依存度逐漸下降

數據來源:公開資料整理

聚乙烯對外依存度呈現下降趨勢

數據來源:公開資料整理

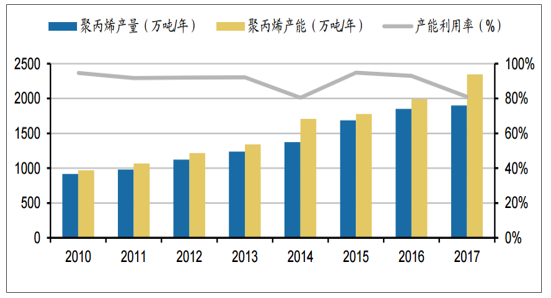

聚丙烯產能利用率長期處于高位

數據來源:公開資料整理

由于烯烴產品的高度同質化,煤制法與石油制法的烯烴項目均有產能投放。2017年我國烯烴自有產能4100萬噸,根據現有計劃投產產能數據計算,未來將有陸續1650萬噸投產,合計將有5750萬噸烯烴產能。我們對未來烯烴產能進口替代的市場空間進行了測算,具體假設如下:(1)表觀消費量以3%年增速增長;(2)產能開工率80%維持不變;(3)每噸煤化工產能投放需要投資3億元、每噸石油化工產能投放需要2億元,總投資額中80%用于基礎設施建設。根據以上假設,到2020年我國烯烴市場將實現基本供需平衡,對應工程投資額總共達到3200億,空間巨大。

未來烯烴產能進口替代市場空間預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國烯烴市場分析預測及發展趨勢研究報告》

本文采編:CY303

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國線性Α-烯烴行業市場運行格局及發展趨向研判報告

《2026-2032年中國線性Α-烯烴行業市場運行格局及發展趨向研判報告 》共十四章,包含2026-2032年線性Α-烯烴行業投資機會與風險,線性Α-烯烴行業投資戰略研究,研究結論及投資建議等內容。

如您有其他要求,請聯系:

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國烯烴行業重點企業分析:金能科技VS寶豐能源[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)