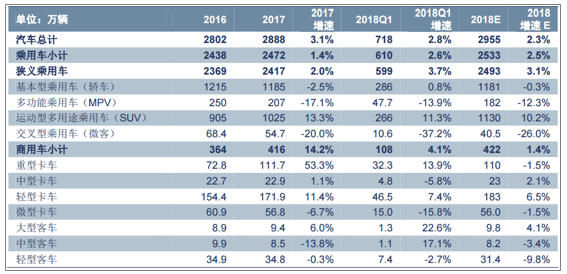

2018一季度,中國汽車總銷量為718.3萬輛,同比+2.8%;其中,乘用車銷售610.0萬輛,同比+2.6%;商用車銷售108.3萬輛,同比+4.1%。展望2018年,考慮1.6升及以下購置稅優惠政策完全退出,預計2018年乘用車銷量全年穩定在低個位數增長,預計為+2.5%,汽車總銷量增速預計為+2.3%,維持總體小幅增長。

2018年分車型銷量預測(單位:萬輛)

數據來源:公開資料整理

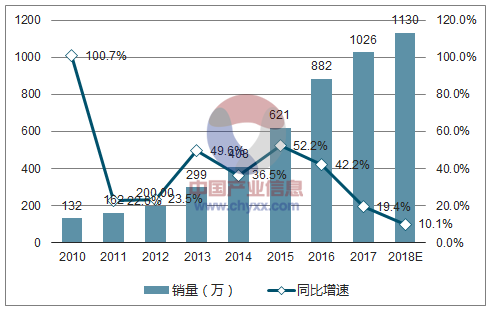

2010-2018年中國汽車銷量增速

數據來源:公開資料整理

按車型拆分看,2017年SUV銷1025萬輛,同比+13.3%;轎車銷1185萬輛,同比-2.5%;MPV銷207萬輛,同比-17.1%;交叉型乘用車銷54.7萬輛,同比-20.0%。2017年1.6L及以下乘用車的占比從2016年的72.1%下降到了70.9%,2018一季度繼續下降至69.3%,消費升級趨勢明顯。

2017年乘用車銷量增量按車型拆解(萬輛)

數據來源:公開資料整理

2017年乘用車銷量增量按排量拆解(萬輛)

數據來源:公開資料整理

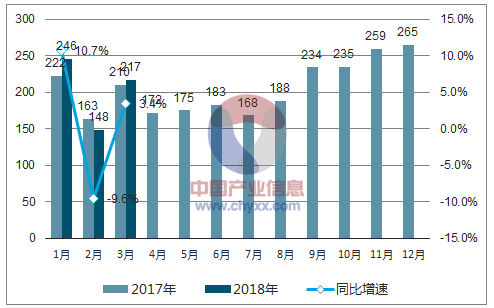

2018年一季度,乘用車批發銷售實現+2.6%的增長,預計全年保持平穩增長在2.5%左右。同時,今年一季度行業庫存保持平穩,1月\2月\3月的庫存系數分別為1.59\1.63\1.55,處于1.5個月的合理區間。此外,從終端優惠來看,2018年2月乘用車市場總體平均優惠為1.68萬元,環比去年四季度也呈現收窄跡象。

2017年1月以來乘用車銷量及月度同比增速

數據來源:公開資料整理

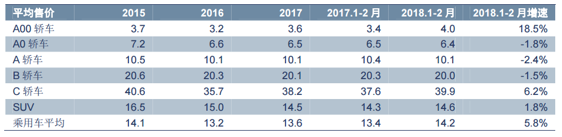

2018年1-2月,中國乘用車市場平均售價由去年同期的13.4萬元上升5.8%至14.2萬元。其中,A00級轎車和C級轎車售價分別上升18.5%和6.2%,SUV車型售價上升1.8%至14.6萬元,乘用車消費升級趨勢明顯。

2015-2018年中國乘用車市場各車型平均售價(單位:萬元)

數據來源:公開資料整理

2017年,中國市場豪華品牌合計銷售254萬輛,同比增長17.3%,占乘用車整體的10.3%;2018Q1,豪華品牌累計銷售67.9萬輛,同比增長20.3%,滲透率提升至11.1%。預計2018年全年豪華品牌增速有望繼續保持20%左右的較高水平。

2017年,SUV總計銷售1026萬輛,同比+19.4%,大幅高于乘用車總體(+1.4%)、轎車(-2.5%)和MPV(-17.1%)的同比增速,是乘用車市場中唯一保持正增長的車型。預計2018年SUV仍將是增長最快的子行業,預計銷量有望達到1130萬輛(+10.1%)。

2010-2018年中國乘用車市場SUV銷量

數據來源:公開資料整理

2017年,我國SUV滲透率達到41.5%,相比2016年提高3.3%,已經超越美國同期的SUV滲透率(41.1%),成為全球主流乘用車市場中SUV占比最高的市場。長期看,中國SUV滲透率有望達到50%以上,主要以“城市型SUV”(2.0排量以下、兩驅)為主。2017年中國SUV兩驅銷量占比87%(2009年:48%);2.0升以下SUV銷量占比97.1%(2009年:47.1%)。

2006-2018年中國乘用車市場SUV滲透率

數據來源:公開資料整理

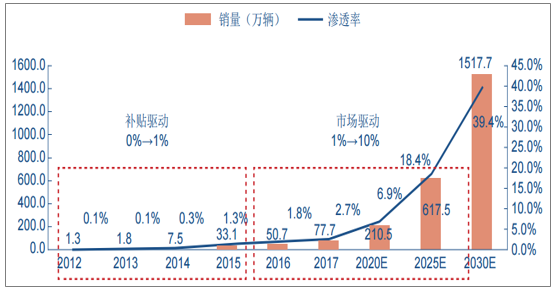

新能源汽車被列為國家戰略性新興產業,一直以來受國家相關政府部門的高度重視,是國家堅定支持的戰略方向。新能源汽車從2015年起,已經完成了從0到1%的過程,目前進入的是從1%到10%的“高質量”成長期。在該階段,直接補貼的政策支持逐漸退出,補貼政策已經不是行業發展的核心驅動因素,積分政策接力補貼政策為產業可持續發展保駕護航,驅動行業進一步發展的關鍵在于產業成熟度和技術進步所帶來的新能源乘用車的“爆款”和商用車的經濟性。

中國新能源汽車銷量及滲透率預測

數據來源:公開資料整理

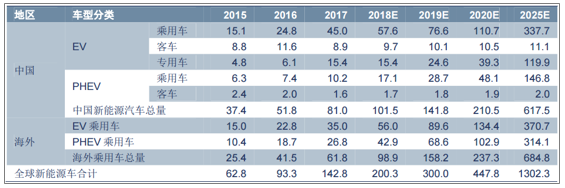

2017年,中國新能源汽車總產量為81萬輛,其中純電動乘用車45萬輛,純電動客車8.9萬輛,純電動專用車15.4萬輛。海外新能源汽車銷售總量為61.8萬輛。我們預測,2018年中國新能源汽車銷售總量為101.5萬輛,全球銷售總量為200萬輛。到2020年,中國新能源汽車總銷量預計達到210.5萬輛,全球為447.8萬輛。新能源汽車將進入“高質量”發展階段。

全球新能源汽車分車型數量預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國汽車行業市場分析調研及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告

《2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發展預測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)