環渤海動力煤價格從2 月 2 日最高點 765 元下跌至 4 月 18 日 564 元后止跌反彈至 4 月 23 日 582元。 4 月以來政策對進口煤再次進行限制有助減少供給同時 4 月日耗回升需求好轉是此次煤價上漲的主要原因。根據動力煤煤價歷史規律,煤價上漲時間通常至少持續 1 個月以上,我們預計此次煤價上漲至少持續至五月底。焦煤價格在 2 月 2 日以后保持在 1790 元高位, 直到 4 月 13 日開啟下跌,至 4月 25 日下跌至 1730 元, 共下跌 60 元。3 月底以來靈石肥煤累計下跌 150 元, 柳林低硫焦煤下跌 60 元。焦煤價格相對堅挺,但受前期螺紋鋼和焦炭價格大幅下跌以及焦炭限產對焦煤需求抑制, 短期焦煤仍有補跌壓力。 近期螺紋鋼迎來需求旺季價格企穩反彈,焦炭價格也開始反彈, 后期焦煤也將逐步企穩反彈。

動力煤價止跌反彈

資料來源:公開資料整理

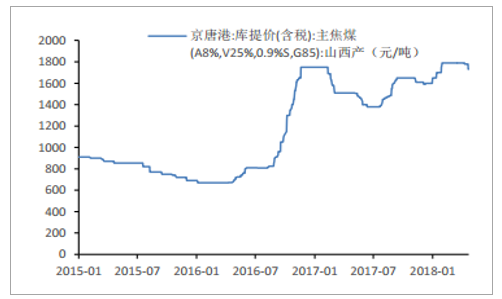

4 月以來焦煤價格開始下跌

資料來源:公開資料整理

螺紋鋼價格止跌反彈

資料來源:公開資料整理

焦炭價格止跌反彈

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年新疆煤炭行業市場運營態勢及發展前景預測報告》

6 大發電集團庫存 3 月底以來開始下降。 6 大發電集團庫存 3 月 28 日達到近期最高值 1490 萬噸,之后逐步回落至 4 月 26 日 1297 萬噸水平。 6 大發電集團庫存可用天數由 3 月 28 日的 22.64 天下降至 4 月 26 日的 18.57 天,回到合理水平。在 2017 年 2 月 13 日、 2017 年 5 月 29 日、 2017 年 11 月 12 日 6 大發電集團庫存見到階段高點開始回落后,動力煤價格隨后都迎來上漲。此次電廠庫存從 3 月 28 日以來開始下降, 預示了后續動力煤價格上漲。

6 大發電集團煤炭庫存下降, 煤炭可用天數下降

資料來源:公開資料整理

2017 年以來 6 大電廠庫存階段高點對應動力煤價階段低點

資料來源:公開資料整理

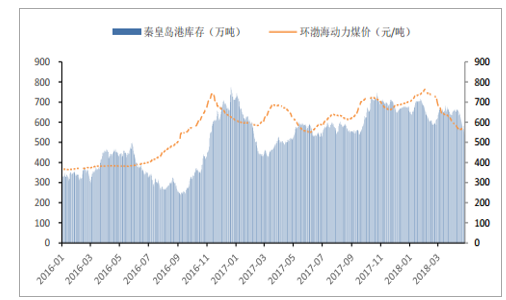

秦皇島港庫存近期有所回落,從 4 月 1 日 655 萬噸下降至 4 月 17 日 541 萬噸。主要原因是下游需求較好以及大秦線檢修導致煤炭入港量減少。 從 2016 年以來的歷史數據看,秦皇島港庫存與動力煤價并無明顯規律。 目前秦皇島港庫存541 萬噸接近 2017 年 5-6 月庫存水平, 屬于合理偏低水平。

秦皇島港庫存近期有所回落, 目前處于合理偏低水平

資料來源:公開資料整理

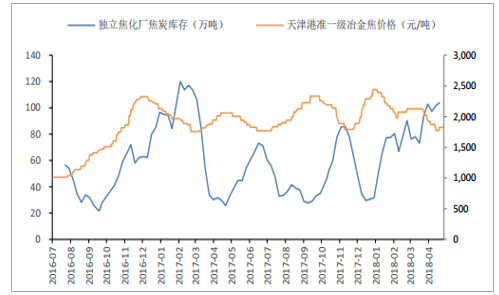

煉焦煤庫存方面,獨立焦化廠與樣本鋼廠庫存近期都處于下行趨勢。歷史數據規律看,獨立焦化廠焦煤庫存與焦煤價格存在較強的正相關關系且領先于焦煤價格變動。背后的原因可能是獨立焦化廠主動補庫導致焦煤需求上升價格上漲,或是主動去庫導致焦煤需求下降價格下降。目前焦煤庫存下降處于主動去庫階段,焦煤價格又處在高位近期僅下跌 60 元,我們預計后續焦煤現貨價格仍存下行壓力。 當獨立焦化廠焦煤庫存觸底反彈,開始主動補庫時,焦煤價格有望逐步企穩。

獨立焦化廠焦煤庫存下降,焦煤價格短期仍有下行壓力

資料來源:公開資料整理

焦炭庫存方面,我們發現獨立焦化廠焦炭庫存與焦炭價格有較強的負相關性。即當獨立焦化廠焦炭庫存在高點時,焦炭價格在低點。當獨立焦化廠焦炭庫存在低點時,焦炭價格在高點。背后的原因可能是當焦炭庫存在高點開始下降,說明供需格局開始改變需求開始大于供給,導致焦炭價格開始上漲。當庫存在低點開始上漲,說明供給開始大于需求,導致焦炭價格開始下跌。目前獨立焦化廠庫存很可能已經到了高點,因為樣本鋼廠焦炭庫存從 3 月 9 號以后開始下降,而從歷史看樣本鋼廠焦炭庫存和獨立焦化廠焦炭庫存相關性較強,后續獨立焦化廠庫存大概率也將迎來下降。如果獨立焦化廠庫存開始下降,焦炭價格有望企穩反彈。目前焦炭價格已反彈 50 元,且焦炭企業目前很多處于盈虧平衡甚至虧損的狀態,焦炭價格具備反彈基礎。

獨立焦化廠焦炭庫存很可能已經到階段高點,有望迎來向下拐點

資料來源:公開資料整理

獨立焦化廠焦炭庫存與樣本鋼廠焦炭庫存具有較強正相關性

資料來源:公開資料整理

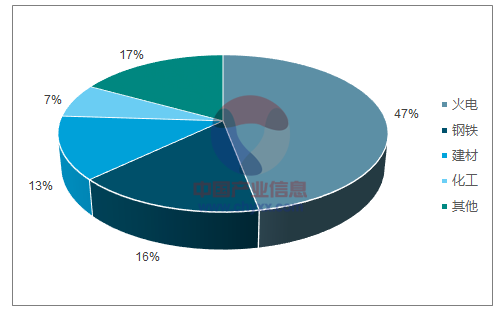

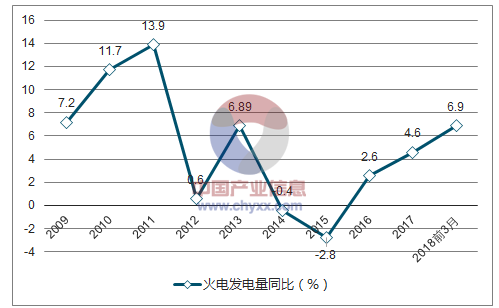

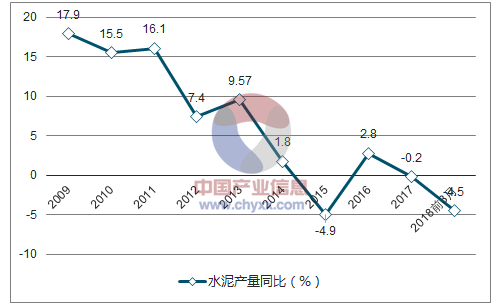

煤炭下游需求主要是火電、鋼鐵和水泥,其中火電占煤炭總需求近 50%。 火電發電量增速 2015 年以來不斷回升, 2018 年前 3 月回升至 6.9%的高水平,表明火電用煤需求旺盛。 鋼鐵是煤炭第二大下游需求, 2015 年以來生鐵產量小幅回升,但取暖季限產導致 2018 年前 3 月生鐵產量同比下降 1.2%, 水泥是煤炭第三大下游,2018 年前 3 月同比下降 4.5%。在火電的拉動下, 2018 年前 3 月煤炭需求繼續向好。

煤炭主要下游需求構成

資料來源:公開資料整理

火電發電量同比增速持續向好

資料來源:公開資料整理

生鐵產量增速小幅下降

資料來源:公開資料整理

水泥產量增速出現下滑

資料來源:公開資料整理

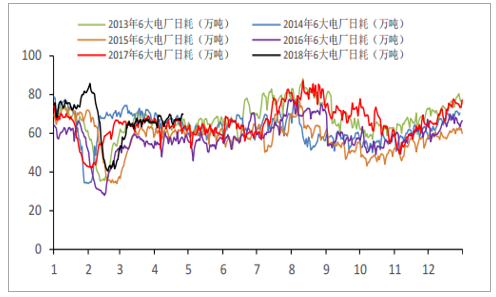

六大發電集團日耗反映 1 月需求大增, 2 月出現較大幅度下降, 3 月同比持平,4 月同比回升。 1 月由于今年嚴寒天氣以及下游需求旺盛的影響,日耗同比大幅增長。 2 月春節臨近日耗出現較大程度下降, 2 月初以后動力煤價格開啟下跌。3 月日耗水平同比基本持平, 主要由于春節較晚導致節后復工晚的拖累。 4 月日耗同比再次上升,表明完全復工后需求同比仍向好。 觀察歷史日耗規律, 6-8月和 11-次年 1 月的日耗處于全年較高水平,煤炭需求具有較強的季節性規律,下半年煤炭需求較好。 雖然今年 4 月日耗同比再次提升,但我們發現提升幅度較 2017 年有所變小,說明需求增速在放緩。 由于經濟不確定性,建議緊密跟蹤日耗變化,如果日耗保持同比增長,說明需求仍較好,如果同比開始低于去年水平,表明需求將面臨較大壓力。

2018 年 1 月日耗大增, 2 月下降, 3 月同比持平, 4 月同比回升

資料來源:公開資料整理

地產投資依然強勁,未來呈下行趨勢。2018 年 1-3 月地產投資同比增長 10.4%,增速比 1-2 月份提高 0.5 個百分點,高于 2017 年全年 7%的增速水平, 表明房地產投資依然強勁。 但受房地產調控政策影響,房地產銷售增速不斷下行,預計后續房地產投資增速會緩慢下行,地產投資將對煤炭需求起主要拉動作用。

房地產投資依然強勁,預計未來高位緩慢下行

資料來源:公開資料整理

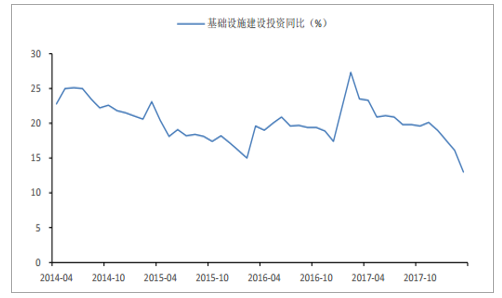

基建投資增速快速下行,沖擊煤炭需求。2018 年前 3 月基建投資同比增長 13%,相較前兩月基建投資同比增速 16.1%進一步下跌。 2014-2016 年基建投資增速分別為 21.5%、 17.2%、 17.4%、 19%。 16、 17 年政府刺激經濟基建投資增速不斷增長。 2018 年政府加大去杠桿力度,為控制政府債務風險對基建投資有所放緩, 2018 年前 3 月基建投資增速相較 2017 年全年下滑 6 個百分點。 預計未來如果地產投資或經濟出現較大下行壓力,政策可能會再次加大基建投資力度。目前看基建投資增速下滑將對煤炭需求有一定沖擊。

基建投資增速較大下滑

資料來源:公開資料整理

火電發電量、地產投資以及 4 月日耗數據反應短期需求仍較強, 但是地產投資和基建投資都呈現趨勢性下行, 4 月日耗同比去年有所上行,但同比漲幅低于去年,表明需求增速下降。下半年政府預計將繼續推進去杠桿,同時中美貿易戰對經濟也可能會造成沖擊, 下半年經濟存在較大不確定性。

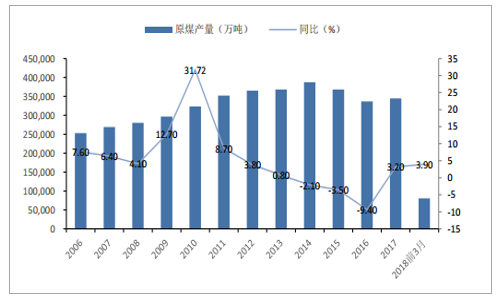

一季度, 我國原煤產量 8.0 億噸,同比增長 3.9%。 3 月份,原煤產量同比增長1.3%,比 1-2 月份回落 4.4 個百分點。 回落主要因為煤價由 2 月初至今高位回落 200 元,煤企生產動力減弱。 近期通過調研了解,今年一些大型煤企煤炭產量預計不會增長, 今年全國煤炭產量增長預計在 5000 萬噸至 1 億噸, 同比增速約為 1.5%-3%。 4 月開始國家再度限制進口煤, 我們預計今年進口煤量有望與去年持平或略有下降。 長期看煤炭固定資產投資增速仍為負導致未來新增產能有限, 同時 2018 年去產能 1.5 億噸, 去產能繼續推進, 長期看煤炭產量有望保持平穩。

2018 年前 3 月供給小幅增長

資料來源:公開資料整理

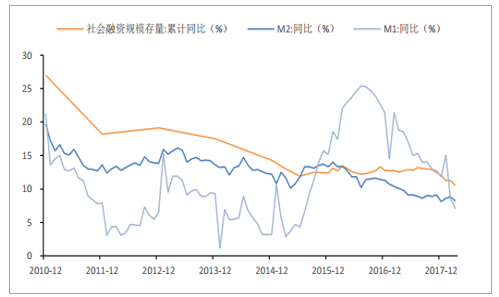

短期看需求依然較強, 4 月日耗同比增長,火電發電量、地產投資增速仍處于較高水平, 3 月煤炭產量僅增長 1.3%供給增速回落,港口和電廠庫存近期持續下降,短期價格有望迎來反彈,根據歷史煤價上漲周期規律,此輪煤價至少上漲 1 個月至 5 月底。如果下半年經濟不出現大幅下滑, 煤價有望上漲至 10-12 月。我們觀察從 2010年至 2017 年 8 年中,除了 2012 年和 2015 年煤價單邊下跌走勢外,其他年份當年煤價高點均在 10-12 月,主要由于煤炭需求旺季 6-8 月和 11-次年 1 月多集中在下半年。如果下半年經濟沒有大幅下滑,那么煤價高點很可能也出現在10-12 月。下半年經濟面臨較大不確定性。 地產投資增速回升但長期看呈下行趨勢,基建投資增速已經開始大幅下滑, 社會融資規模、 M1、 M2 同比增速均持續下行,下半年政策推進去杠桿、 中美貿易戰對經濟的影響程度存較大不確定性。 中共中央政治局 4 月 23 日會議再次提到持續擴大內需,結合近期央行重新開啟降準1 個百分點,表明政府開始擔憂未來經濟形勢。 2000 年以來除了本次降準外,共有三次降準周期,分別是 2008 年 10 月-2008 年 12 月、 2010 年 12 月-2011年 5 月、 2015 年 2 月-2016 年 3 月,每一次降準周期都對應煤價下跌。背后原因可能是政府預計經濟出現下行壓力所以開啟降準, 而降準對經濟下行只能緩和而難以趨勢性逆轉。

三次降準周期煤價均下行

資料來源:公開資料整理

M1、 M2、社會融資增速均呈下行趨勢

資料來源:公開資料整理

考慮經濟的不確定性,建議重點關注日耗和電廠庫存變化,如果日耗出現較長時間低于去年同期的情況,就可能是需求出現問題, 煤價反彈幅度就會有限甚至出現單邊下跌。 目前看 4 月日耗水平高于去年同期, 6 大電力集團庫存仍持續下行, 說明當前需求仍較好,煤價仍有望延續上漲。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國煤炭產業全景調研及未來發展趨勢研判報告(2026版)

《中國煤炭產業全景調研及未來發展趨勢研判報告(2025版)》共九章,包含2026-2032年煤炭行業發展前景預測分析,2026-2032年中國煤炭行業投資分析,2026-2032年中國煤炭行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢