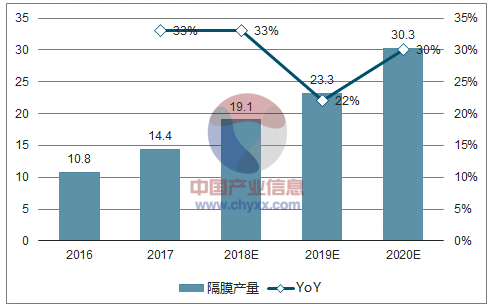

2013-2017年,國內鋰電池隔膜行業高速增長,年復合增長率超過40%。2017年國內鋰電池隔膜產量為14.4億平米,同比增長33%。隨著三元鋰電池占比的提高,濕法隔膜產量的占比也穩步提升。據起點研究院統計,2017年濕法隔膜產量為8億平方米,同比提高73.5%;濕法隔膜產量占隔膜總產量56%,相比2016年提高了14個百分點。未來隨著三元鋰電池占比的進一步提高,濕法隔膜的占比還將繼續提升。

2013-2017年國內隔膜產量(單位:億平方米)

數據來源:公開資料整理

2013-2017年干法隔膜和濕法隔膜產量占比

數據來源:公開資料整理

隔膜行業下游除了動力鋰電池,還有消費鋰電池和儲能鋰電池。2018年-2020年隔膜行業的下游需求將隨著整個鋰電池市場規模的進一步擴大而提升。按1GWh鋰電池大概需要2000萬平米隔膜計算,我們預測,2018-2020年隔膜行業的需求將達到19.1/23.3/30.3億平方米,年復合增長率為28%。

2018-2020年隔膜產量預測(單位:億平方米)

數據來源:公開資料整理

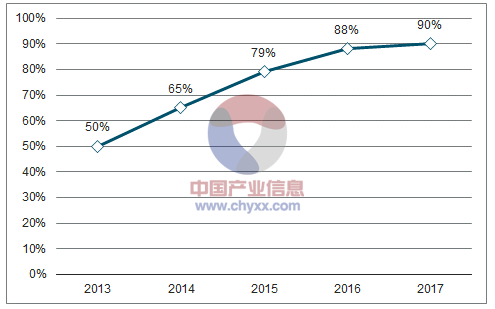

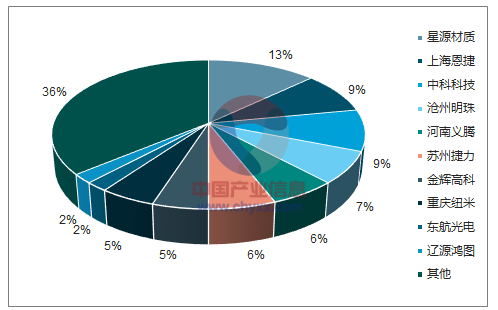

2017年,我國隔膜行業國產化率達到90%。國內隔膜產能已經能夠滿足大部分行業需求,但是行業內高端隔膜的需求還需要進口滿足。因此,隨著我國隔膜企業的技術進步,國產化材料對進口材料的替代仍有空間。國內動力鋰電池隔膜的市場格局較為分散。2016年,國內隔膜產量第一的星源材質市場占有率但僅為13%,國內隔膜產量CR3僅為31%。國內隔膜企業之間的差距較小,且行業小型企業眾多,市場占有率低于2%的企業總計占比超過36%。

2013-2017年鋰電池隔膜行業國化率

數據來源:公開資料整理

2016年隔膜市場格局

數據來源:公開資料整理

在動力電池行業高景氣的預期下,各大隔膜企業紛紛投資擴產濕法隔膜。2016年,國內濕法隔膜企業產能約為8.6億平方米;2017年,我國新增濕法隔膜名義產能超過14.7億平方米。其中,上海恩捷、蘇州捷力、中材科技和天津東皋的新投資產能均超過1億平方米。產能的快速擴張將有利于企業進一步搶占市場份額,同時規模化生產也將降低企業的生產成本;但是,行業內的低端產能過剩狀況也將進一步加劇。

部分隔膜企業2017年擴產情況(單位:萬平方米)

隔膜企業 | 2016年底產能 | 2017年新增產能 |

星源材質 | 2600 | 8000 |

上海恩捷 | 14000 | 36000 |

蘇州捷力 | 22000 | 20000 |

紐米科技 | 5000 | 6000 |

中材科技 | 2720 | 12000 |

滄州明珠 | 2500 | 6000 |

天津東皋 | 2000 | 18000 |

金力股份 | 1500 | 2500 |

數據來源:公開資料整理

隨著行業產能的快速擴張,尤其是優質企業新增產能逐步放量,市場上高端產品稀缺的情況將得到緩解。一方面,國產化率會繼續提高,國際龍頭隔膜企業的市場份額將被進一步擠壓;另一方面,市場加速出清低端產能和成本控制能力較弱的企業,市場份額向優質企業聚集,行業龍頭優勢開始凸顯。

相關報告:智研咨詢發布的《2017-2022年中國隔膜行業市場供需預測及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國隔膜行業市場發展規模及投資機會研判報告

《2026-2032年中國隔膜行業市場發展規模及投資機會研判報告》共十四章,包含2026-2032年隔膜行業投資機會與風險,隔膜行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢