一、中國碳酸飲料行業發展現狀分析

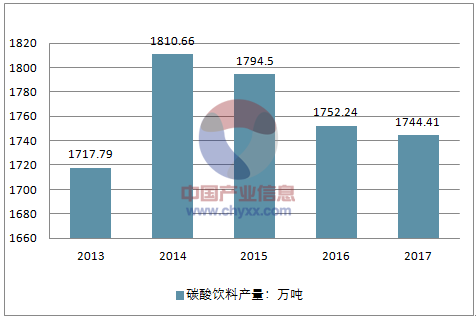

1、中國碳酸飲料產量情況分析

碳酸飲料分為果汁型、果味型、可樂型、低熱量型、其他型等,常見的品牌有:可樂、雪碧、芬達、七喜、美年達等。碳酸飲料曾經深受80后、90后喜愛,碳酸飲料產量也一度節節攀升。

2016年,我國飲料行業發展與食品工業經濟走勢大體相當,主要經濟指標增速基本企穩,在消費升級的推動下,產業轉型升級成果初步顯現,經濟發展的活力再次轉強,是我國消費品中的發展熱點和新增長點之一。2014年達到巔峰,產量達到1810.66萬噸,此后銷量持續下跌。2017年碳酸飲料產量跌至1744.41萬噸。

2013-2017年中國碳酸飲料產量情況

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國飲料制造市場專項調研及投資前景預測報告》

2、中國碳酸飲料銷量情況分析

2014年碳酸飲料銷量達到巔峰,逼近1800萬噸,此后碳酸飲料開始走下坡路,銷量持續下滑,2016年碳酸飲料銷量跌至1739萬噸。

2013-2016年中國碳酸飲料產量情況

資料來源:公開資料整理

二、中國碳酸飲料行業發展趨勢分析

消費升級,碳酸飲料高糖高熱量讓許多追求健康的消費者望而卻步,果汁、粗糧飲品、醋飲料等主打“健康概念”的產品成為飲料市場新寵。面對內憂外患,碳酸飲料市場的萎縮持續加劇。

最近幾年,飲料行業消費呈現疲軟態勢,行業“巨頭”首當其沖,于是飲料企業為扭轉業績下滑之勢便采取了漲價策略。但目前來看,這一措施并不能完全扭轉頹勢。行業大勢下行之下,企業或許只有走創新融合之道,才能“突圍”成功。

近日,中糧可口可樂重慶公司正式發布了一款“雪碧纖維+”的新飲品。在重慶正式發售前,已有電商平臺在售,價格區間在8—29元,遠高于普通碳酸飲料。但因有“零卡路里”“健康”的賣點,使其在國內的社交媒體上擁有較高的人氣,與吸脂可樂、藍色可樂、粉色可樂等一起并列為“最紅”碳酸飲料。“普通碳酸飲料越來越賣不動了,高糖高熱量讓許多追求健康的消費者望而卻步。”事實上,早在2016年,包括可口可樂、百事可樂、康師傅、統一、娃哈哈在內的國內外知名飲料企業都曾表態,飲料行業大單品時代一去不返,未來旗下的飲料產品將以“健康”“多元”為主。

隨著消費者對健康的需求以及“口味”的變換,傳統軟飲市場受到極大的沖擊。從國內外飲料巨頭的銷售數據來看,飲料行業整體性的衰退早已到來。行業大勢下行之下,企業或許只有走創新融合之道,才能“突圍”成功。

1、市場呈現疲軟態勢

2018年伊始,食品飲料行業率先經歷了一波漲價潮:先是包括雪花、青島啤酒在內的多家啤酒企業宣布,1月1日起將對產品進行價格調整;隨后,康師傅也開始執行新的價盤,康飲茶/果汁系列提價2—3元;日前,全球飲料行業的翹楚可口可樂也宣布對所有旗下產品供貨價進行上調,幅度為2—3元/箱,價格調整范圍目前是北京餐飲渠道3款易拉罐,后續漲價策略可能擴散到全國。

而關于調價原因,這些企業普遍的表述是“原料價格上漲,運輸成本、人員成本上漲”。

最近幾年,飲料行業消費呈現疲軟態勢,行業“巨頭”首當其沖,于是飲料企業為扭轉業績下滑之勢便采取了漲價策略。但目前來看,這一措施并不能完全扭轉頹勢,比如可口可樂在北美已經先行先試提價策略但收效甚微。

據可口可樂公司財報顯示,截止到2017年12月31日,該公司去年的凈利潤為11.8億美元,同比減少了81%;與此同時,另一國際巨頭百事可樂公司因有薯片等系列產品支撐,凈利潤達到48.5億美元,但比上一年少賺了23%,在飲料端的降幅也頗為明顯。

據美國飲料行業刊物《飲料文摘》的報告稱,自2005年起,美國碳酸飲料的銷量已經連續下跌11年。2015年,全球的人均碳酸飲料消費量也跌至30年來的最低水平。

而國內的統一、康師傅等公司,2016年的銷售業績也不盡如人意。近日,康師傅和統一公布2017年的銷售年報顯示,雙方在飲料端的銷售額較2016年有所上漲,但幅度不大,未能扭轉國內整個飲料行業銷售額和銷量雙雙走低的態勢。

事實上,早在2015年底,多位業內人士就曾指出,傳統飲料業迎來了它的瓶頸期,增長乏力已經成為行業性的問題。“我國飲料行業與其它行業一樣,亦面臨著許多問題和挑戰,近年來行業增速明顯放緩。”娃哈哈公司董事長宗慶后認為,目前中國飲料行業也進入了降速增長的“新常態”發展階段,由此而來更需要差異化競爭,創新和轉型升級已成為飲料行業的迫切需要與必然選擇。

2、 “健康”“小資”“多元”成寵兒

近年來,各大體育賽事上不乏礦泉水、功能性飲料的贊助,而以涼茶、纖維飲料、近水飲料為代表的新品類也搭乘熱門賽事的“快車”迅速發展增長,逐漸在市場份額中擠入主流。

據中國食品工業協會行業統計調查顯示,近年來健康型飲料比重不斷上升。2016年,包裝飲用水類的比重繼續加大,占到51.6%,到2018年底,這一比重或許還將大幅上揚。“健康概念逐漸深入人心,近年來飲料市場結構發生了明顯的變化,原來備受推崇的碳酸飲料逐漸‘退燒’,健康飲料則不斷‘升溫’。”中國副食流通協會會長何繼紅表示,隨著行業結構調整,飲料行業的發展趨勢呈現出“原生態”“混搭”“輕口味”等特點,在碳酸飲料失寵的同時,果汁、粗糧飲品、醋飲料等主打“健康概念”的產品將成為飲料市場主力軍。娃哈哈公司也曾公開表示,未來將加強飲料與健康的科學技術研究,開發出更多科技含量高、附加值高的營養型多元化產品,把飲料產品從“安全”向“健康”方向發展。

而康師傅、統一、匯源等企業也在傳統飲品銷售額下滑之初便開始開發多元、健康的產品,且銷售價格略有上浮。

2016年,早已退市的重慶本土碳酸飲料天府可樂再度復出,在主打“健康”“草本”概念的同時還進行了口味創新,并陸續開發了包括蘇打水、鹽汽水在內的一系列標榜“健康”的飲品。

“以前生活水平低,又是短缺經濟,消費者對飲料的健康訴求不太高,只要能解渴、口感好,飲料就不愁賣。”重慶天府可樂公司的渠道銷售劉先生說,“過去飲料的銷售比現在容易得多,如今由于生活水平提高了,消費者的選擇也更多了,同時越來越多的人患上了高血壓、高血脂、高血糖等‘富貴病’,因此人們選擇飲品時著重考慮健康和安全問題。”

此外,記者還發現,重慶新增的眾多咖啡館也進一步蠶食了傳統飲料所占的市場份額。在這些主打“小資”招牌的咖啡館內銷售的飲品,其價格遠高于擺在貨架上售賣的飲品,但仍受到了消費者的青睞。“消費者現在多關注飲品的附加值,比如健康、情調等,而價格早已不是消費者產生購買行為的決定因素了。”

3、“錢途”在于創新

在銷售額和銷量雙雙縮減,飲料市場低迷的背景下,為扭轉局勢,可口可樂公司打破“百年酒戒”,進軍日本氣泡酒市場,并宣布將轉型為“全飲料”企業。

該消息一經傳出,立即讓飲料行業出現了兩種對立的聲音:一方認為,行業巨頭已經敗走“麥城”,飲料市場前景渺茫;而另一方則認為,當前飲料行業的確處在瓶頸期,但長遠來看仍有“錢途”。“飲料行業雖然面臨諸多困境,但也讓飲料產品多樣性增加,產品結構也在不斷調整。”中投顧問食品行業研究員梁銘宣接受采訪時表示,未來飲料產品生命周期將會縮短,推陳出新速度加快,茶飲、乳飲、植物蛋白等健康飲品將更受市場歡迎,功能型飲品、高端飲料還有很大的發展前景。

2017年中國飲料行業的市場規模增長至8290億元。預期果蔬汁飲料及植物蛋白和含乳飲料等更注重健康的飲品的需求,于2016—2020年將分別繼續按14.0%及14.2%的復合年增長率增長。同時,低熱量飲料、健康營養飲料、冷藏果汁飲料、活菌型含乳飲料等的發展前景看好。預計到2022年,國內規模以上飲料制造企業將實現主營業收入8600億元。

那么,面對“錢途”可觀的飲料行業和消費疲軟的現狀,企業該如何才能突出重圍呢?

企業除了在生產端要走創新之路外,還要有新的營銷模式。中國品牌研究院食品飲料行業研究員朱丹蓬表示,隨著消費結構的巨變,飲料行業也進入了后營銷時代。以往銷售部是公司的龍頭部門,市場部承載的業績擔當大概只能占20%;但在后營銷時代,市場部的消費者研究功能及新產品上市策劃的專業優勢突顯出來,市場部的業績擔當可能上升到65%,而銷售只占到35%。

飲料行業已經過了即產即銷的時代,而是一個“刷存在感”的時代。誰能在終端露臉多,誰能在更多終端出現。誰能搭架互聯網和粉絲鏈,誰就有機會成為下一個大單品。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國碳酸飲料行業市場全景調研及發展趨向研判報告

《2026-2032年中國碳酸飲料行業市場全景調研及發展趨向研判報告》共七章,包含中國碳酸飲料行業細分產品現狀與前景預測,中國碳酸飲料產業鏈代表性企業案例研究,中國碳酸飲料行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國碳酸飲料行業相關政策、市場規模、競爭格局及發展趨勢研判:市場規模持續增長,碳酸飲料將向無糖化趨勢發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)