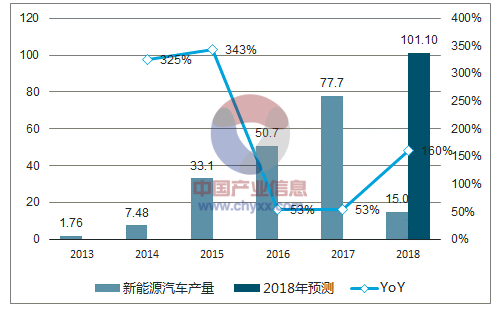

根據中汽協的統計數據,2018年一季度新能源汽車行業繼續保持旺盛的增長態勢。一季度生產新能源汽車15萬輛,同比增長156.9%;銷售新能源汽車14.3萬輛,同比增長154.3%。其中,純電動汽車產量為10.8萬輛,同比增長124.7%;銷量為10.2萬輛,同比增長131%。車型結構方面,A00級電動車在1月的純電動車銷售比重高達86%,至3月已經回落到68%;而A級電動車從1月占比12%,提升至3月的25%。預計2018年新能源汽車行業將繼續保持快速發展勢頭,全年銷量將超過100萬輛。

2012-2018Q1新能源汽車產量(單位:萬臺)

數據來源:公開資料整理

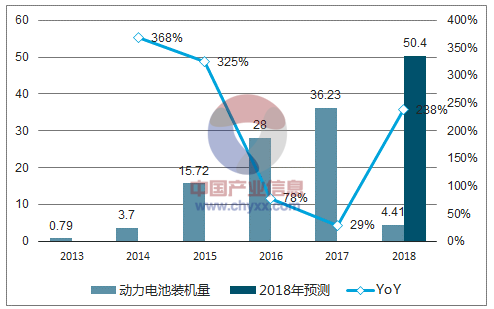

受益于新能源汽車行業的高景氣,鋰電池產業需求快速攀升。2018年第一季度,動力電池裝機4.41GWh,較去年同期增長235%。從車輛細分類別來看,乘用車電池裝機電量約3.01GWh,占總裝機量69%;客車電池裝機電量約1.09GWh,占總裝機量的25%;專用車電池裝機電量約0.24GWh,占總裝機量的6%。根據我們預測,全年動力電池裝機量將超過50GWh。

2012-2018年動力電池裝機量(單位:GWh)

數據來源:公開資料整理

國務院《節能與新能源汽車產業發展規劃》中要求,2020年我國新能源汽車生產能力達200萬輛,累計產銷量超過500萬輛。2017年我國生產新能源汽車79.4萬輛,預計2020年我國新能源汽車產量將達到210萬輛,未來三年我國新能源汽車產量的復合增長率將達到39%。預計2020年動力電池需求將接近110GWh,對應的到2020年動力電池裝機量復合增長率將達到45%。

工信部等四部委在《促進汽車動力電池產業發展行動方案》中明確提出:到2020年,新型鋰離子動力電池單體比能量超過300Wh/kg;系統比能量力爭達到260Wh/kg。現階段一部分動力電池的技術方案已經無法達到電池單體比能量300Wh/kg的目標,下游動力電池廠商已經開始針對高能量密度技術方案有所布局。主流的技術方案是正極三元正極材料,負極硅碳復合材料。因此,電池上游產業如高鎳三元正極材料、硅碳復合負極材料和濕法隔膜等將開始逐步放量。

動力電池企業的高比容量電池方案發展方向

動力電池企業 | 技術方案 | 概況 |

寧德時代 | 正極:高鎳三元材料負極:硅碳復合材料 | 與中科院物理研究所等單位聯合申報研發以高鎳三元材料為正極、硅碳復合物為負極的鋰離子動力電池,可將鋰離子動力電池的比能量從目前的150-180Wh/kg大幅提高至300Wh/kg以上,成本也將顯著降低。該項目將在2020年產業化應用,屆時開發的高比能動力電池,將把電動車續航里程提升一倍,達到450-500公里。 |

比亞迪 | 正極:高鎳三元材料負極:氧化亞硅或納米硅 | 計劃在2018年三元電池能量密度做到240Wh/kg,2020年做到300Wh/kg。正極采用高鎳三元材料,負極采用氧化亞硅或納米硅 |

力神電池 | 正極:富鋰錳基材料負極:硅碳復合材料 | 承擔國家項目“高比能量密度鋰離子動力電池開發與產業化技術攻關”,開發完成能量密度達260Wh/kg的動力單體電池,350次循環后容量保持率達83.28%,該款電池使用硅碳復合材料,同時開發出了能量密度達280Wh/kg以及300Wh/kg的動力電池樣品。 |

國軒高科 | 正極:高鎳三元材料和富鋰正極材料負極:硅基復合材料 | 牽頭承擔“高比能量動力鋰離子電池的研制與集成使用”項目開發擬使用募集資金5億元投建年產10000噸高鎳三元正極材料和5000噸硅基負極材料產業化項目。 |

普萊德 | 正極:高鎳三元材料負極:硅基復合材料 | 開始導入能量密度更高的“高鎳正極+硅碳負極”電芯 |

數據來源:公開資料整理

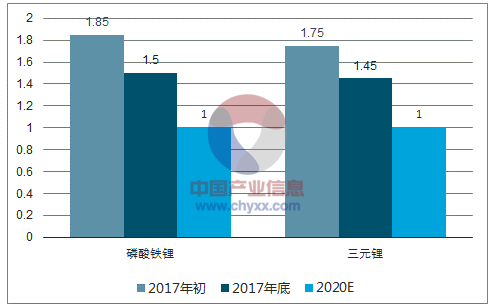

此外,《促進汽車動力電池產業發展行動方案》明確提出,2020年新型鋰離子動力電池成本應力爭達到1元/Wh以下。根據高工鋰電統計,2017年底,動力電池價格水平大概處于1.5元/Wh(磷酸鐵鋰)和1.45元/WH(三元)的水平,比年初下滑20%-25%。因此長期來看,電池價格將進一步下行,預計動力鋰電池單位價格在未來三年將下降50%,整個產業鏈包括上游企業都將承受更高的成本壓力。

鋰離子動力電池價格趨勢(單位:元/Wh)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國新能源汽車行業市場供需預測及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢