一、中國展覽行業發展現狀分析

2017年在專業展覽場館舉辦的各類展覽會共5604場,展覽總面積10642萬平方米,分別較2016年增長1%和12.3%。平均單體展會規模持續擴大,展覽面積達10萬平方米以上的展會數量占3%,較2016年提升0.3個百分點。

2017年全國展館市場繼續保持平穩增勢,一部分大型展館新建或投入使用,室內可供展覽面積在5000平方米以上且正在運營使用的展館共計211家,其中達10萬平方米以上的展館23家。展覽企業經營效益持續向好,2017年全國展覽會營業收入達872億元人民幣;展覽行業利潤率總體水平達21.6%,較2016年提升9.7個百分點;成本費用利潤率為25.3%,同比提高12.8個百分點。

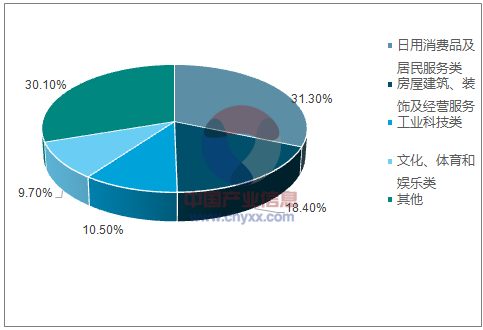

從區域分布看,上海、北京、廣州繼續領跑全國展覽業發展,重慶、成都、南京、深圳、杭州、青島等城市展覽業發展優勢加快顯現。在京津冀、長三角區域發展戰略的推進下,天津、武漢等城市也迎來新的發展機遇。從行業分布看,展覽會數量排名居前的依次是日用消費品及居民服務類,占31.3%;房屋建筑、裝飾及經營服務類,占18.4%;工業科技類,占10.5%;文化、體育和娛樂類,占9.7%。

2017年展覽會行業分布

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國展覽工程市場深度調查及未來前景預測報告》

二、中國展覽業發展趨勢

中國展覽業作為促進交流合作的重要組成部分,已經成為構建現代市場體系和開放型經濟體系的重要平臺,在我國經濟社會發展中的作用日益凸顯。展望2018年,我國展覽業的發展將呈現以下五種發展態勢。

1、國內展覽業將保持穩定增長態勢。一批類似“廣交會”“廈洽會”“醫博會”等具有國際影響的知名品牌展會將不斷涌現,展覽業專業化、市場化和國際化水平將不斷提高。

2、區域共同發展的展覽業格局將逐漸形成。2018年,我國展覽業將逐漸形成以京津冀、長三角、珠三角三大經濟圈為主,二、三線內陸城市共同發展的展會格局。

3、“一帶一路”沿線國家和地區將成為出展重要區域

4、“雙線會展”模式將為展覽業發展注入新的活力。即實現媒體、展覽和廣告等三個行業跨界融合,把線下的大型活動以及大型場景“再造”并在互聯網上舉辦、展示和宣傳,將傳統的“展覽”和“會議”兩個行業進行平臺化融合,在互聯網上培育打造全新的數字展會產業經濟形態。

5、展覽業發展將加快與相關產業深度融合。展覽業的價值主要通過展示的技術化、專業化和商品化來實現,其價值鏈的融合也要以展示為基礎,因此圍繞營銷、體驗和創意等途徑,展覽業可與其他產業實現產業融合。比如,例如,借助技術融合路徑,實現線上線下會展協調發展;借助數字技術(如VR技術、3D技術等),增強客戶體驗感,提高展示技術。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國展覽行業市場全景評估及投資前景規劃報告

《2026-2032年中國展覽行業市場全景評估及投資前景規劃報告》共十四章,包含2026-2032年展覽行業發展趨勢及影響因素,2026-2032年展覽行業投資方向與風險分析,展覽行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國展覽行業現狀、競爭格局及趨勢分析:展覽行業全面復蘇,趨向線上線下渠道融合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中國境外展覽行業現狀分析:受疫情影響,場數有所下降[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國數字線上展覽發展現狀分析:共舉辦境內線上展714場,其中線下+線上占87.25%[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中國展覽館數量及舉辦展覽情況分析:行業各項指標逐漸回升[圖]](http://img.chyxx.com/2022/02/D1412J24OB_m.png?x-oss-process=style/w320)