一、 18 年家電行業股價上升空間分析

縱向來看, 雖然白電板塊近一年股價幾乎翻倍,但是估值跟歷史相比并不算高。 近 9 年白電歷史估值均值 14 倍, 最高 27 倍, 發生在 09 年底。 09 年家電股價暴漲的主要原因是家電下鄉政策的刺激, 雖然家電行業早已沒有過去的政策紅利,但行業已經逐步恢復健康增長, 目前估值依然處在合理水平, 2018 年企業業績的增長依然能夠給股價帶來增長的空間,對于未來家電行業的股價有兩點判斷:

1、 未來家電股的股價將主要受個股盈利水平和盈利能力的提升所推動。

2、家電行業股價受市場風格影響較大,判斷在現在的宏觀環境和市場風格的大背景下家電行業的估值能夠維持或者有小幅的上升空間。

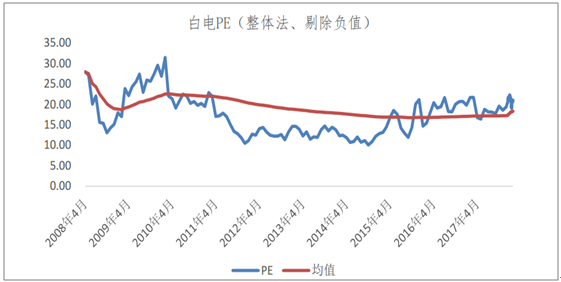

白電一二線龍頭 PE

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國白色家電(白電)市場供需預測及投資戰略研究報告》

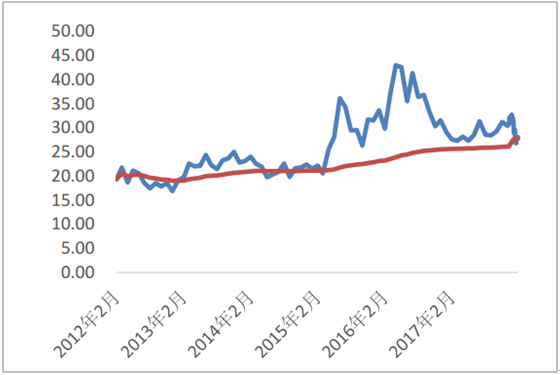

小家電細分龍頭 PE

資料來源:公開資料整理

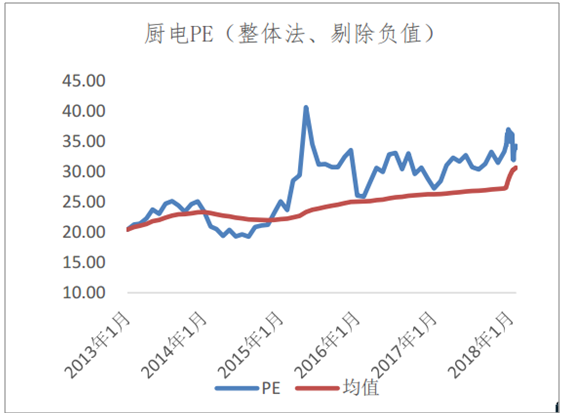

廚電一二線龍頭 PE

資料來源:公開資料整理

據判斷, 明年我國的經濟依然會比較疲弱, PPI 大概率向 CPI 傳導,預計明年 CPI 中樞大概在 2.5%左右,利好消費類個股。 從策略的角度, 在監管趨嚴、 金融去杠桿的大背景下市場風險偏好難以明顯回升, 流動性將維持偏緊, 資金利率維持高位或繼續上行, 對中小企業融資造成困難,利好大型企業, 市場集中度會繼續提升。判斷 18 年市場風格仍以價值投資、業績確定性、收益確定性為主, 家電一二線龍頭長期來看業績確定性強,資金充裕,受益于行業集中度上升,依然具備較高的投資價值。

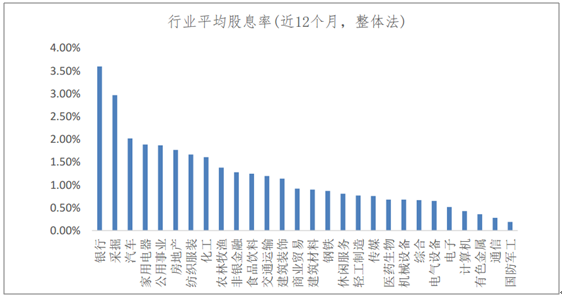

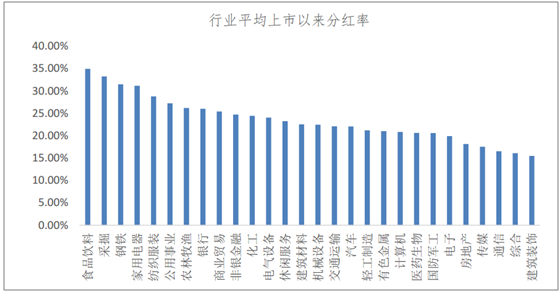

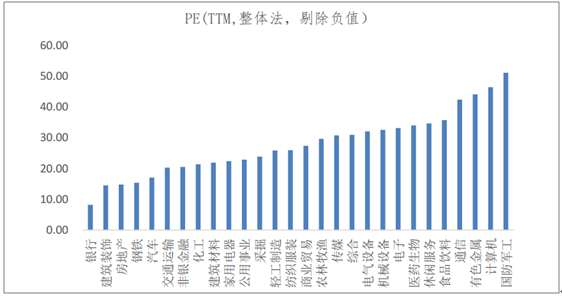

從 PE、分紅率和股息率來看, 家電、采掘和銀行三個指標均較優。統計了所有行業的PE、分紅率和股息率, 他們代表了長期投資的收益率。 以行業前 10 為標準,同屬于低 PE、高分紅率和高股息率的行業為銀行、 家用電器和采掘。 家電行業整體估值 23,部分行業龍頭的估值比 23 還要低, 在行業集中度持續提升以及產品結構向高端化升級的大趨勢下,龍頭增速較行業平均增速更高, 因此龍頭的估值相對來說較行業更加存在上升的空間。

行業平均股息率

資料來源:公開資料整理

行業平均上市以來分紅率

資料來源:公開資料整理

PE(TTM、整體法、剔除負值)

資料來源:公開資料整理

二、白電龍頭經營穩健,估值存在上升空間。

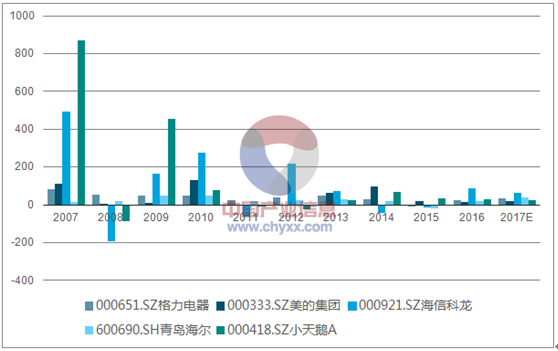

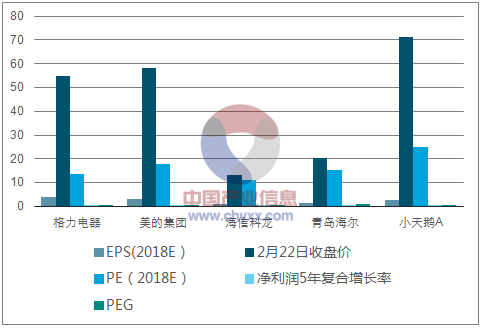

在 11 個年份當中, 格力電器、 青島海爾、 小天鵝A 業績增速均基本穩定在 20%左右, 僅別 2、 3 個年份增速為負。尤其是格力電器和青島海爾僅在白電行業最困難的 2015 年增速為負,其他年份增速均較高。格力電器 11 個年份中有 8 個年份增速在 30%或以上,青島海爾 7 個年份增速在 20%或以上,經營十分穩健,而小天鵝 A 在 12 年以后經營開始逐步改善, 盈利能力穩定上升,業績增速保持在 20%以上。而根據預期,除了小天鵝 A18 年 PE 較高外, 格力電器 18 年 14 倍 PE, 青島海爾 15 倍 PE。幾個白電一二線龍頭的 PEG 均不到 1, 估值還有提升空間

歸母凈利潤增速%

資料來源:公開資料整理

估值與增速比較

資料來源:公開資料整理

三、未來家電行業增長走勢分析

家電廠商出貨量受幾個方面的影響: 1、 農村/城鎮的新增需求(表現為滲透率的提升、 新增人口/戶數、住房帶來的需求)、 2、 替換需求(來自于進口替代和新老替換)、 3、 庫存變化。

(一) 新增需求: 從滲透率來看, 空調仍有較大的新增市場空間

對于新增需求主要分析城鎮和農村每百戶家用電器滲透率變化帶來的需求以及房地產銷售帶來的新增需求。

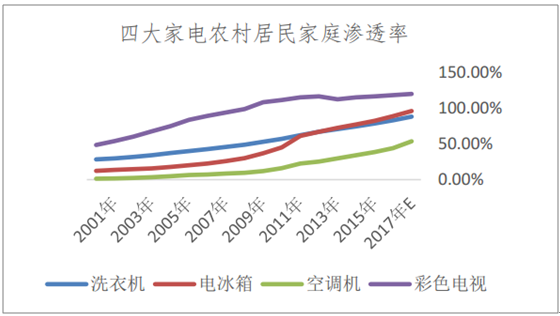

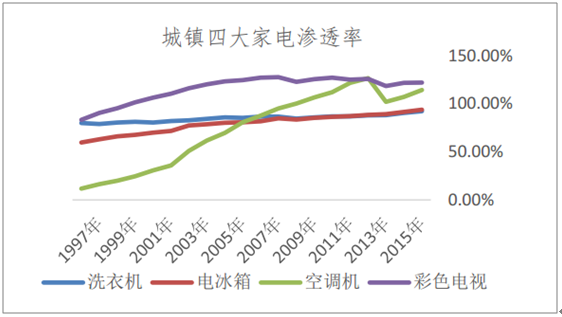

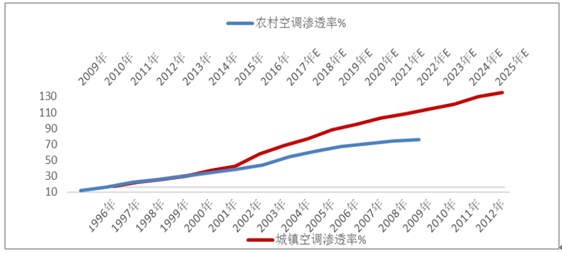

農村和城鎮的冰箱電視、洗衣機的滲透率都不低, 尤其是農村電視機和冰箱的滲透率和城鎮相當。 2015 年農村和城鎮彩色電視機的滲透率均在 120%左右,冰箱的滲透率分別是 83%和 94%,洗衣機的滲透率分別是 79%和 92.3%, 空調滲透率分別是 39%和 115%, 可見農村空調的滲透率有很大的上升空間。

農村居民家庭滲透率

資料來源:公開資料整理

城鎮居民家庭滲透率

資料來源:公開資料整理

1、城鎮冰箱、彩電空間不大, 未來將保持低位的滲透率增速

我國 2015 年城鎮年度家庭可支配收入和日本 1977 年可支配收入大體相當。 2017 年我國城鎮僅洗衣機的滲透率和 1977年的日本差不多,冰箱和電視的滲透率離日本 1977年依然有些差距,但除了彩電有約有 50%的差距外,冰箱與日本的差距也不算大。

空調由于 1977 年剛開始在日本出現導致滲透率很低暫且不考慮。從日本的例子可以看出,四大家電當中只有空調的滲透率在 1977-2017 年間上升得最快,其他家電在此期間均是緩慢滲透。

類比日本,推測洗衣機、冰箱和電視未來新增需求的增速均較低。

家電滲透率: 中日對比

- | 日本滲透率 | 中國滲透率(城鎮) | |

1977年 | 2017年 | 2015年 | |

洗衣機 | 1.05 | 1.06 | 0.92 |

電冰箱 | 1.13 | 1.22 | 0.94 |

空調機 | 0.64 | 2.72 | 1.15 |

彩色/黑白電視 | 1.7 | 2.16 | 1.22 |

資料來源:公開資料整理

2、 我國空調在城鎮和農村的滲透率均有較大增長空間。

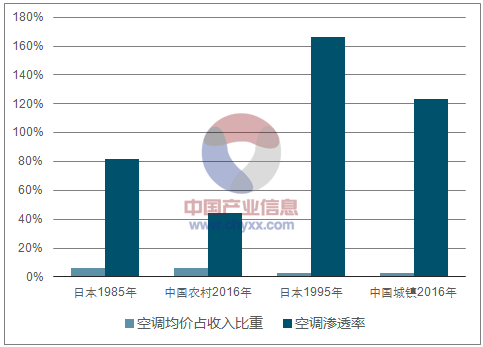

由于日本 70 年代空調才出現,所以無法直接對比 70 年代空調在日本的滲透率和我國的滲透率,但是基于收入決定支出的原理,可以對比兩國空調價格占日均可支配收入的情況。目前我國一臺定頻空調的平均價格為 382 美元, 占 2016 年城鎮家庭年可支配收入的 2.8%,農村家庭可支配收入 6.0%。 日本 1995 年一臺空調約 1619 美元,占家庭可支配收入的 2.8%,與我國城鎮類似; 日本 1985 年一臺空調價格約占家庭可支配收入 6%,與我國目前農村狀況類似。但是我國目前農村和城鎮的空調滲透率僅分別為 44%和 123%,與日本 1985 年 82%和 1995 年 166%的滲透率相差較大,我國農村和城鎮空調滲透率均有較大的上升空間

空調均價占家庭可支配收入比重 V.S.滲透率

資料來源:公開資料整理

3、農村和城鎮空調的發展特點

(1) 滲透率的影響因素:農村關心收入,城鎮關注天氣

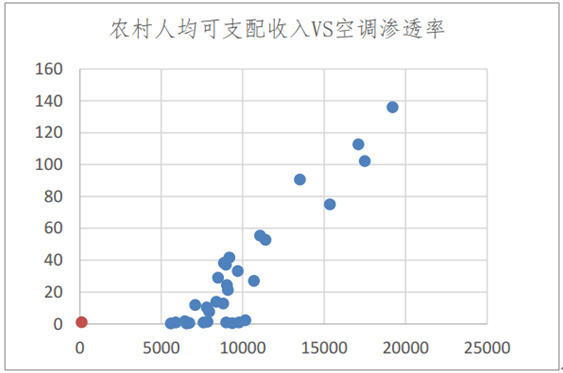

把我國 31 各省市區的人均可支配收入(2013 年)和空調滲透率(2012 年)做散點圖能夠發現農村地區的空調滲透率和人均可支配收入關系明顯,而城鎮的兩組數據相關性較弱。

農村空調滲透率和可支配收入的關系

資料來源:公開資料整理

農村空調滲透率和可支配收入的關系

資料來源:公開資料整理

因此, 目前來看, 農村空調的滲透率依然受到居民收入的制約,而城鎮空調滲透率受天氣影響更大。 在 31 個省市區中,空調滲透率最低的 10 個省市區分別為內蒙古、吉林、黑龍江、貴州、云南、西藏、甘肅、青海、寧夏、新疆,這些地區夏天平均溫度均較低,對空調的依賴性較弱。

(2)在達到某個可支配收入水平后, 空調滲透率將進入快速上升通道

2013年我國農村人均可支配收入最高的省市是上海市,但也不超過 2萬元/年(2013年名義),而我國城鎮的人均可支配收入幾乎都大于 2 萬元/年(除了甘肅)。 對比城鎮人均可支配收入 VS空調滲透率能夠看出, 當人均可支配收入超過 2 萬/年時天氣較熱地區的空調滲透率有望獲得質的提升,這也說明在農村向城鎮進化的過程中,在人均可支配收入向 2 萬元/年邁進的這幾年中,天氣較熱區域農村空調滲透率均有望獲得快速的提升。炎熱且欠發達省市的農村地區空調滲透增速將更快。我國城鎮空調滲透率最高的省是廣東省,滲透率達到 226%,與當今日本 272%的滲透率差距不大,高于上海 207%的滲透率,但是廣東城鎮 人均可支配收入 29539 元,遠低于上海市的 44878 元,可見廣東地區潮濕炎熱的天氣對空調需求影響很大。但讓人意外的是而廣東省農村空調的滲透率僅 55.3%,遠低于上海農村 136%的滲透率,這主要是受到了可支配收入的制約。 按照農村人均可支配收入年實際同比 7%的增速保守估計,廣東省農村地區在 2021 年可支配收入將達到上海農村地區 13 年的水平,如果空調滲透率也達到上海 13 年的水平, 廣東農村空調滲透率將平均每年提升 10%。 由于廣東比上海炎熱,滲透率提升的速度會更快。

4、農村空調新增需求的爆發始點

(1)農村和城鎮空調滲透率在 2002 年以前一直相差約 13 年09 年-14 年農村空調滲透率分別為 12%、 16%、 23%、 25%、 30%和 34%, 幾乎完美對應 96 年-01年城市空調滲透率(12%、 16%、 20%、 24%、 31%、 36%), 可見農村空調滲透率滯后城市 13 年左右,2002年城鎮空調需求爆發,滲透明顯增加,按照這個速度農村空調新增需求爆發應該在 2015年。但是前面的數據是不是巧合呢?

城鎮空調滲透率于 02 年快速提升

資料來源:公開資料整理

在 2002 年以前農村和城鎮的可支配收入水平以及滲透率基本能夠相對應。例如, 2000 年城鎮可支配收入 1436 元,推后 13 年 2013 年農村達到相應的水平 1573 元, 農村和城鎮對應年份空調滲透率均是 34%。 在 2002 年以前這個規律一直存在, 收入水平的變化是城鎮在 2002 年以前、農村 2015 年以前新增需求的根本原因, 在收入有限的條件下空調滲透率隨著收入的增長緩慢上升。

(2) 14 年或 15 年后農村空調市場需求爆發且能夠持續

農村與城鎮滲透率同步上升的現象在 2002 年被打破, 自 2002 年開始城鎮空調滲透率明顯提升,與農村空調滲透率越拉越大。城鎮空調滲透率的突然提升與可支配收入的穩定提升以及財富積累的程度有著很大的關系。

1、 城鎮居民人均可支配收入在 1998 年以前同比增速變化劇烈,自 1998 年開始同比增速明顯增高, 在 2002 年城鎮居民人均可支配收入實際累計同比達到 20 年高點(13.4%), 隨后 5 年間有所回落但也保持著較高的增速, 財富的穩定積累是消費的有利保障。

2、 2002 年城鎮人均可支配收入達到 1764 元 CPI 調整后, 1978 年=100),城鎮空調新增需求迅速上漲, 空調新增需求開始逐漸擺脫可支配收入增速的制約,這是空調滲透率開始躍升的起點。農村人均可支配收入在 2014 年達到 1716 元/年,農村空調滲透率的迅速提升也應該在 2014年, 與前文推算的 2015 年時間差不多吻合。

“家電下鄉“政策打亂市場節奏。 由于受到了自 2009 年開始全面推廣的空調下鄉政策的擾動,農村實際增速從 2010 年便開始提升, 但由于當時農村居民可支配收入較低,需求依然明顯受到可支配收入影響,因此總體增速相較城鎮依然較低, 僅在 2011 年出現了 7%的滲透率增長。

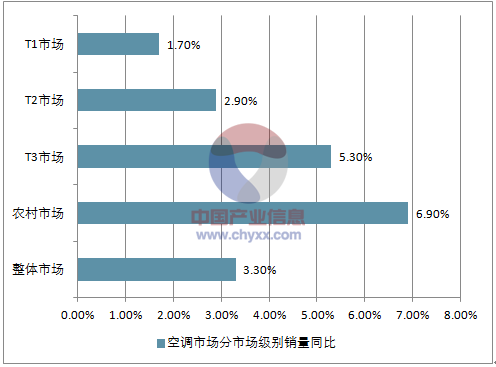

但是由于農村收入水平在 2014 年便已經達到當年城鎮需求爆發的收入水平,因此在 14或 15 年后農村空調的滲透率會開始明顯提升。而實際上 2016 年農村市場空調銷量便明顯好于城鎮市場。

2016 年空調市場分市場級別銷量同比

資料來源:公開資料整理

(3)農村市場未來 6 年平均每年滲透率增加 7.7pct

按照城鎮市場的經驗,農村空調市場能夠持續繁榮約 10 年。 到 2023 年,(按照 6%農村可支配收入實際增速推算), 農村人均收入將達到 2939 元(1978 年為基數), 對應城鎮 2008 年可支配收入以及空調滲透率 100.3%,如果 17 年農村滲透率為 54%, 未來 6 年平均每年滲透率將增加7.7pct。

農村滲透率增速

資料來源:公開資料整理

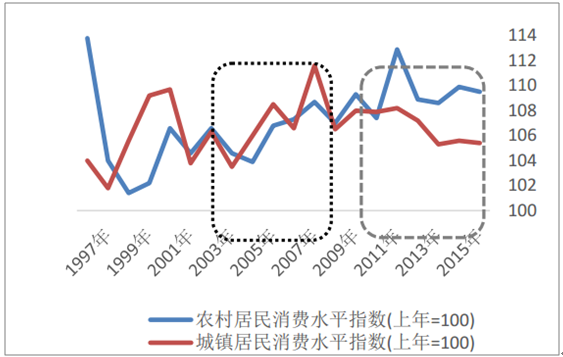

居民消費水平指數

資料來源:公開資料整理

5、城鎮空調的發展空間

對于城鎮的滲透率依然可以參考日本。

1、 類比日本滲透率變化。 日本在 1989 年空調滲透率和我國城鎮 2015 年相當(113%),在隨后的 5 年里, 日本空調滲透率增長到 166%, 平均每年增長 10%, 1994 年以后日本空調滲透率變 化的幅度開始下降,但在 2004 年之前,也就是空調滲透率達到 235%前,滲透率變化幅度一直維持在 5pct/年以上。

2、 類比日本天氣。 空調的新增需求和天氣關系密切,而我國平均氣溫高于日本, 尤其是人口密集的東部地區多為夏天比較炎熱的地帶, 因此我國城鎮空調的滲透率空間理論上高于日本,判斷到 2025 年之前我國城鎮均有望保持較高的空調滲透率增長。

6、 空調新增需求測算

1、 根據前文對農村和空調滲透率變化的研究,推測 16-18 年空調滲透率增速,此為空調新增需求關鍵變量。

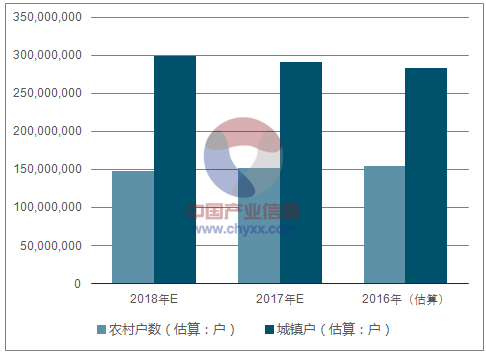

2、根據近幾年城鎮和鄉村人口變化推算城鎮和鄉村人口數; 城鎮平均每戶人口 2.8 人,鄉村 3.8 人, 以此推算城鎮和鄉村總戶數

農村戶數、城鎮戶數測算(推測數據)

資料來源:公開資料整理

空調新增需求滲透率測算(推測數據)

資料來源:公開資料整理

空調保有量測算 (推測數據)

資料來源:公開資料整理

空調新增需求測算 (推測數據)

資料來源:公開資料整理

空調新增需求測算

推測數據 | 2018年E | 2017年E | 2016年(估算) |

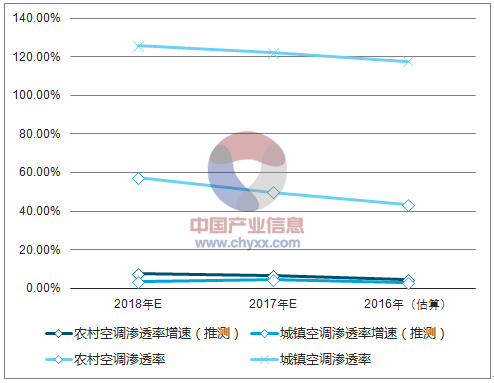

農村空調滲透率增速(推測) | 7.5% | 6.5% | 4.6% |

城鎮空調滲透率增速(推測) | 3.50% | 4.5% | 3.00% |

農村空調滲透率 | 57.4% | 49.9% | 43.4% |

城鎮空調滲透率 | 125.6% | 122.1% | 117.6% |

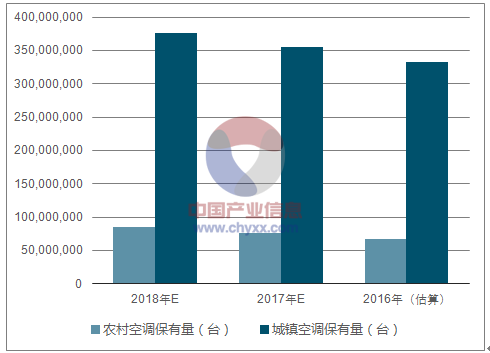

農村戶數(估算:戶) | 148,476,270 | 151,661,154 | 155,192,105 |

城鎮戶(估算:戶) | 299,460,594 | 291,220,499 | 283,207,143 |

農村空調保有量(臺) | 85,225,379 | 75,678,916 | 67,353,374 |

城鎮空調保有量(臺) | 376,122,506 | 355,580,229 | 333,051,600 |

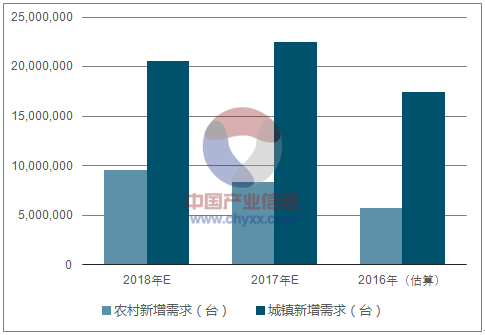

農村新增需求(臺) | 9,546,463 | 8,325,542 | 5,736,932 |

城鎮新增需求(臺) | 20,542,276 | 22,528,629 | 17,426,829 |

資料來源:公開資料整理

7、房地產銷售帶來的需求

家電第三大需求來源是購房新增需求, 包括二手購房和新房購房。 農村一般都是宅基地自建房, 不在國家統計的商品房銷售數據內。房地產銷售帶來的空調需求約占總需求的 20%。 雖然房地產占比沒有替換占比高,但是由于房地產銷量變化較大,因此會給家電銷量帶來較大的影響。

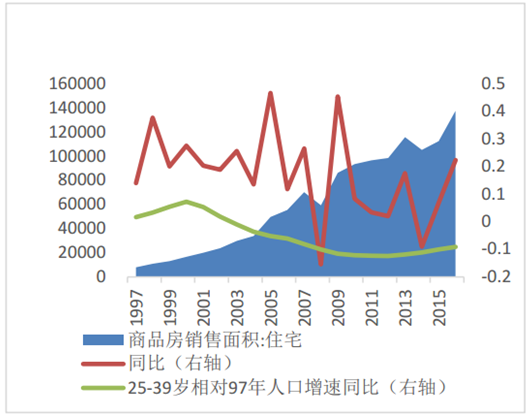

I、按照人口周期推算未來幾年樓市剛需較大,支撐家電銷量

25-39 歲是買房的主力軍, 這個人群的數量對樓市的銷量有著較大的影響。 2000 年 25-39 歲人口相對 97 年的增速達到高峰, 2001 年 25-39 歲人群數量達到峰值約 3.8 億人, 之后這個年齡段的人口逐漸減少, 直到 2015 年才重新回升。

近 20 年來,房地產市場由于貨幣政策、城鎮化等宏觀環境影響增速一直較高,但銷售面積同比增速從 99 年開始到 2014 年一直是趨勢性降低直到 2015 年才停止下降, 這跟 25-39 歲買房人口數量增長趨勢大體相同。根據推算,這次 25-39 歲購房主力軍人口的回升將持續到 2020年。家電的銷量跟剛需相關,跟炒樓形成的需求關系不大, 而 25-39 歲人口數量代表剛需,因此這個人群的數量跟家電銷量的相關性更大, 25-39 歲人口的企穩回升對家電銷售有一定的支撐作用。

2018 年 25-39 歲人口約為 3.3 億人, 將組成約 1.65 億對家庭。 25-39 歲約 15 個年份,也就是說這些人口是大約 2018 年前后共 15 個年份樓市的剛需, 如果平均每個家庭都買 1 套房, 則這15 年的剛需為 1100 萬套/年。 2015 年和 2016 年樓市火爆的兩年住宅銷量總共 2300 萬套, 平均每年 1150 萬套。也就是說光是剛需就可以支撐 15、 16 年的銷量, 所以未來幾年有足夠的剛需支撐我國樓市。

我國人口年齡結構

資料來源:公開資料整理

25-39 歲人口數量

資料來源:公開資料整理

剛需人口增速和住宅銷售面積增速的關系

資料來源:公開資料整理

II、棚改貨幣化將繼續支撐三四線城市住房需求

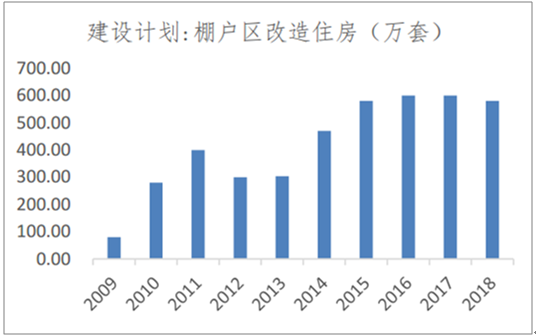

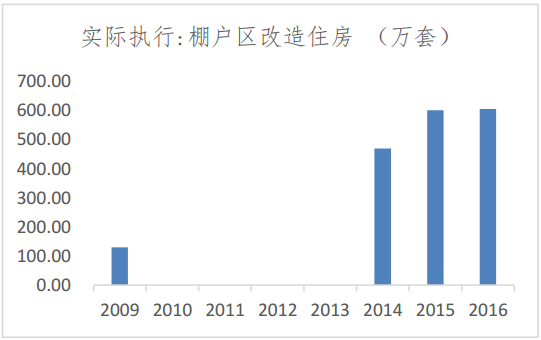

2016 年我國棚戶區改造目標 600 萬套,實際執行 606 萬套的改建, 其中約 40-50%采取了棚改貨幣化對居民進行安置。 2016 年棚改貨幣化安置大約去庫存 2.5 億平方米,約占到全國銷售面積的 18%, 可見棚改對三四線去庫存發揮了明顯的作用。 而實際上對于家電來說,無論是貨幣化安置還是非貨幣化安置, 棚戶區改造均提升家用電器的需求, 只不過貨幣化安置居民自主購房能夠拿到房子的時間會相對快一些, 對家電的需求早些釋放,估計大約 1 年,而非貨幣化安置大約 3 年, 對家電的需求晚 3 年釋放。

2017 年 5 月,總理主持召開國務院常務會議,確定實施 2018-2020 年三年棚改“攻堅計劃”,再改造各類棚戶區 1500 萬套。算下來,平均每年將完成棚改 500 萬套。 12 月 23 日,全國住房城鄉建設工作會議確定了 2018 年改造各類棚戶區 580 萬套的目標, 略低于前兩年的 600 萬套目標, 但已明顯超過市場預期的 500 萬套。 棚戶區改造 2015 年和 2016 年實際執行套數分別為 601和 606 套, 按照 3 年的周期, 18 和 19 年大概率集中交房,未來隨著棚改貨幣化的繼續實行以及棚改集中交房,三四線城市房地產的銷售存在明顯的剛需。

棚戶區改造住房建設計劃

資料來源:公開資料整理

棚戶區改造住房實際執行

資料來源:公開資料整理

III:新增購房帶來的空調需求測算

1、根據前文對房地產市場做出的判斷對商品房銷售面積同比做出預測。

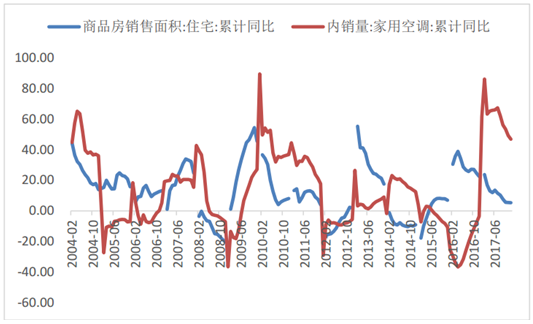

2、近年來家電需求滯后房地產銷售時間明顯延長,目前大約在 9 個月左右,因此 2018 年 1-12月的空調需求量為(2018 年空調滲透率*2017 年 4 月-2018 年 3 月一手房銷量),無需對 18年全年房地產銷量做出預測。

一手房空調需求測算

指標名稱 | 商品房銷售面積:住宅:累計值:萬平方米 | 平米/套 | 成交套數(累計:萬套) | 成交套數(萬套:月) | 滲透率 | 空調需求推算(臺) |

頻率 | 月 | - | - | - | - | - |

2016-02 | 10,056 | 107 | 94 | 94 | 118 | 797,432 |

2016-03 | 21,800 | 107 | 203 | 109 | 118 | 957,491 |

2016-04 | 32,315 | 107 | 301 | 98 | 118 | 1,378,422 |

2016-05 | 42,872 | 107 | 400 | 98 | 118 | 954,047 |

2016-06 | 57,094 | 107 | 532 | 133 | 118 | 959,978 |

2016-07 | 67,153 | 107 | 626 | 94 | 118 | 1,273,464 |

2016-08 | 77,484 | 107 | 722 | 96 | 118 | 1,164,791 |

2016-09 | 93,054 | 107 | 868 | 145 | 118 | 1,361,044 |

2016-10 | 106,313 | 107 | 991 | 124 | 118 | 1,814,553 |

2016-11 | 119,563 | 107 | 1,115 | 124 | 118 | - |

- | - | - | - | - | - | 1,102,543 |

2016-12 | 137,540 | 107 | 1,282 | 168 | 118 | 1,287,530 |

2017-02 | 12,439 | 109 | 115 | 115 | 122 | 1,192,012 |

2017-03 | 25,484 | 109 | 235 | 120 | 122 | 1,196,768 |

2017-04 | 36,525 | 109 | 337 | 102 | 122 | 1,612,307 |

2017-05 | 47,957 | 109 | 442 | 105 | 122 | 1,140,411 |

2017-06 | 64,791 | 109 | 597 | 155 | 122 | 1,171,091 |

2017-07 | 74,876 | 109 | 690 | 93 | 122 | 1,765,128 |

2017-08 | 85,448 | 109 | 788 | 97 | 122 | - |

- | - | - | - | - | - | 1,503,158 |

2017-09 | 100,131 | 109 | 923 | 135 | 122 | - |

- | - | - | - | - | - | 1,502,021 |

2017-10 | 112,244 | 109 | 1,035 | 112 | 122 | 2,037,977 |

2017-11 | 126,037 | 109 | 1,162 | 127 | 122 | 1,394,037 |

2017-12 | 144,789 | 109 | 1,334 | 173 | 122 | 1,462,084 |

2018-02E | 13,060 | 110 | 119 | 119 | 125 | 1,272,931 |

2018-03E | 27,013 | 110 | 247 | 127 | 125 | 1,318,133 |

2018-04E | - | - | - | - | 125 | 1,940,946 |

2018-05E | - | - | - | - | 125 | 1,162,852 |

2018-06E | - | - | - | - | 125 | 1,218,879 |

2018-07E | - | - | - | - | 125 | - |

2018-08E | - | - | - | - | 125 | 1692.993 |

2018-09E | - | - | - | - | 125 | 1396.636 |

2018-10E | - | - | - | - | 125 | 1590.332 |

2018-11E | - | - | - | - | 125 | 2162.047 |

2018-12E | - | - | - | - | 125 | 1492.117 |

- | - | - | - | - | - | 1594.067 |

資料來源:公開資料整理

空調內銷滯后商品房約 9 個月

資料來源:公開資料整理

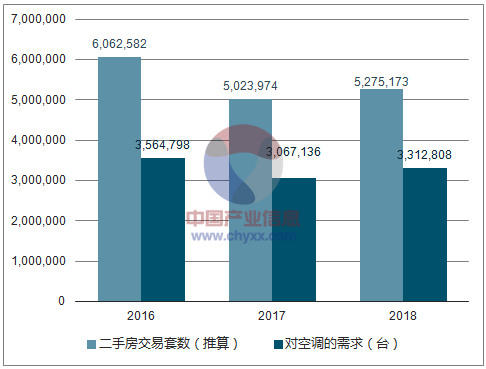

IV: 二手房交易空調需求測算

1、 由于二手房交易數據十分有限,因此通過部分城市二手住宅成交量與一手成交量的比值以及一手住宅成交量推導出 34 個城市的二手房成交量。假設剩下的城市二手房成交量與一手房成交量比值在 16 和 17 年分別為 0.4 和 0.3, 推算出全國二手房成交量數據。

2、 二手房對空調的需求按照房地產需求*城鎮空調滲透率*0.5 計算

3、二手房交易一般入住時間在 3 個月左右,因此空調滯后 3 個月的時間差可以在忽略

4、假設 2018 年二手房交易套數增加 5%。

二手房帶來的空調需求測算

資料來源:公開資料整理

(二)替換需求: 城鎮空調和冰箱的替換熱潮已經到來

1、根據過去新增推算未來家電替換浪潮的到來

2012 年 11 月由國家標準化管理委員會審批出臺的《家用電器安全使用年限細則》對彩電、冰箱等家用電器的使用壽命進行了明確規定:彩電 8-10 年,冰箱 12-16 年, 空調器 8-10 年,洗衣機 8 年。以上年限為家電的安全使用年限, 而實際上家電廠商生產產品的平均安全使用年限是大于這個年限的,消費者一般的實際使用年限也會比較這個長,因此在此年限上適當增加3-5 年作為家電的平均使用年限。 用這個年限往前推算可以大致推算出家電替換的速度,同時,過去保有量的增速大致對應的是未來家電替換需求的增速。

城鎮的空調和冰箱的滲透率增速自 2002 年明顯升高, 洗衣機增速一直平穩, 彩色電視有所下降,隨后空調長期保持滲透率較高增速;而在農村,冰箱滲透率增速自 07 年開始便明顯升高,隨后長期保持較高增速, 空調是 08 年以后滲透率明顯提高,洗衣機的滲透率增速平穩上升, 而彩電有所下降。

替換需求的逐步釋放是行業需求的平滑劑,空調的替換需求約占空調銷量的 55%以上且占比逐年增加。空調的替換周期是 8-10 年,因此理論上最極端來看空調每年替換的數量是 8-10 年前的銷售數量,由于銷售數量在持續增長,因此替換的數量也是持續增長。由于天氣和產品更新換代導致加快更新需求的情況,替換需求有時會集中釋放。可以大致推算出, 城鎮空調替換增速高峰應該發生在 2013-2017 年,隨后保持較高替換增速,冰箱替換高峰發生在 2017-2023 年;農村空調替換增速高峰發生在 2019-2023 年,冰箱在 2022-2028 年 。

2、 產品升級加快用戶替換

產品的技術、功能和種類的變革能夠加快產品的替換速度, 尤其是在新的技術或品種被市場更廣泛的接受后, 未替換的消費者會加快他們對產品更換的速度。

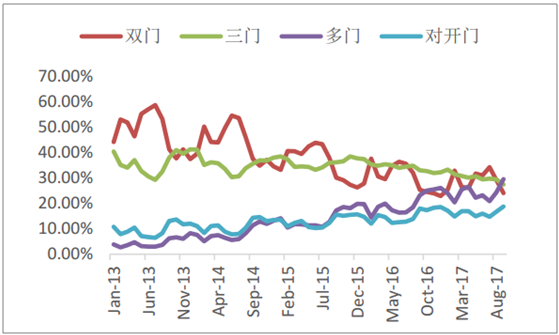

從冰洗空和彩電種類占比變化來看, 彩電、洗衣機和空調偏高端種類占比逐步提升,增速一直保持平穩。而從 16 年開始, 多門冰箱的占比明顯上升, 雙門占比加速下降,截止17 年 9 月份,對開門和多門冰箱占比 48.22%, 較去年同期上升了 7 個百分點, 說明冰箱的產品變革正加速被市場接受,這種變化能夠加快冰箱的替換速度。

冰箱高端品類銷售占比增加

資料來源:公開資料整理

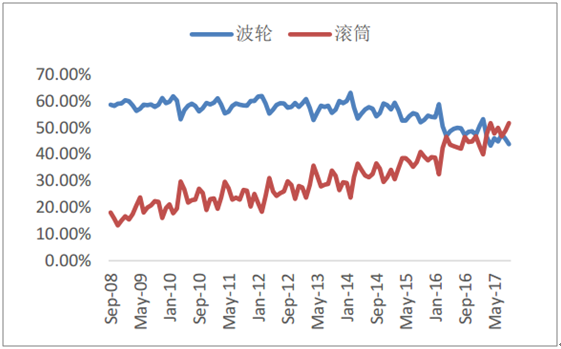

洗衣機滾筒占比增加

資料來源:公開資料整理

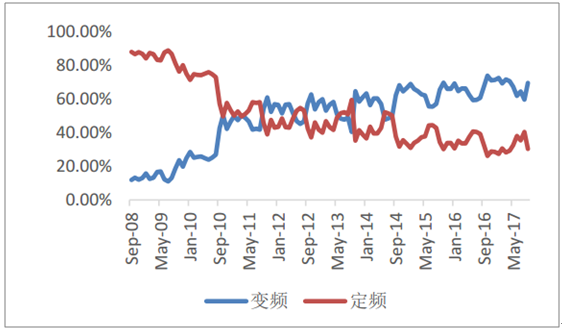

空調品類占比變化

資料來源:公開資料整理

大屏彩電占比逐步增加

資料來源:公開資料整理

3、空調替換需求測算

1、 假設空調最大使用年限 15 年, 并假設使用第 N 年的替換比率。

2、 17、 18 年由于消費升級替換速度加快,第 N 年替換比率有所變化。

替換需求測算

- | 家用空調內銷量(萬臺) | 商品使用時長(第N年) | 替換比例(15-16年) | 消費升級替換比例(17-18年) | 替換量(萬臺) |

2000 | 100 | - | - | - | - |

2001 | 300 | - | - | - | - |

2002 | 605 | 15 | 2% | 1% | - |

2003 | 2,085 | 14 | 3% | 2% | - |

2004 | 2,834 | 13 | 6% | 3% | - |

2005 | 2,634 | 12 | 9% | 4% | - |

2006 | 2,770 | 11 | 24% | 19% | - |

2007 | 3,193 | 10 | 20% | 15% | - |

2008 | 2,965 | 9 | 14% | 19% | - |

2009 | 3,767 | 8 | 8% | 12% | - |

2010 | 5,150 | 7 | 5% | 9% | - |

2011 | 6,060 | 6 | 3% | 6% | - |

2012 | 5,716 | 5 | 2% | 4% | - |

2013 | 6,235 | 4 | 2% | 3% | - |

2014 | 7,017 | 3 | 1% | 2% | - |

2015 | 6,269 | 2 | 1% | 1% | 2690 |

2016 | 6,049 | 1 | 0% | 0% | 2986 |

2017 | 8,875 | - | - | - | 3705 |

2018 | - | - | - | - | 4187 |

資料來源:公開資料整理

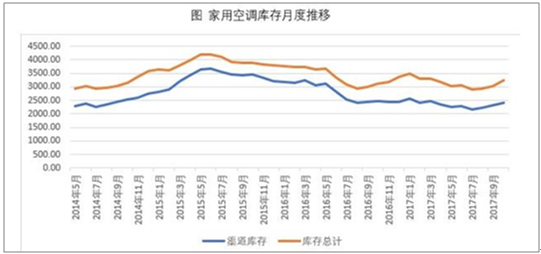

(三)渠道庫存對空調廠商出貨的影響-判斷補庫存空間有限

從近幾年的經驗來看, 渠道庫存變化巨大,從 1000 萬到 15 年最高的 3000 多萬臺不等。 渠道庫存的變化對廠商出貨量產生最直接的影響, 如 2016 年空調渠道去庫存約 850 萬臺,為當年空調內銷量的 14%,造成 16 年空調內銷下降 3.51%。 由于存在補庫存和去庫存周期,因此渠道庫存對銷量同比的影響則更為劇烈。

進入 18 年冷年后空調零售量明顯下降而廠商出貨量維持低兩位數增速, 證明了渠道商出于對銷量的樂觀預期加上原材料價格上漲使得渠道商存在補庫存的動力。截止 10 月底,空調行業總庫存 3230 萬,渠道庫存 2402 萬。 2015 年冷年結束空調行業總庫存達到了 4000 萬臺引發空調行業價格戰,格力率先挑起價格攻勢清理庫存, 2016 上半年行業出貨量同比下降 31.64%,由于上半年清理庫存約 1000 萬臺,下半年恰巧遇到炎熱天氣空調銷售才明顯回暖。 目前行業約 3300 萬臺的庫存屬于正常水平, 但由于 18 年空調市場難以維持 2016和 2017 年的火爆行情, 因此渠道繼續補庫存積極性難以維持, 同時, 部分原材料價格上漲趨勢趨緩或出現回落, 企業補庫存的動力也會有所降低, 同時, 龍頭企業均在不斷提高運營效率,加快庫存周轉速度, 提高物流效率, 因此空調行業依然存在補庫存的空間, 但空間已經不大。

家用空調庫存

資料來源:公開資料整理

空調渠道庫存變動

資料來源:公開資料整理

(四) 2018 年家用空調內銷量預測

將前文對于空調的新增需求、替換需求、房地產帶動的需求以渠道庫存變動對廠商出貨需求的影響進行匯總能夠大致得出 2018 年空調廠商整體的內銷量。 通過對 2017 和 2016 年的數據進行驗證,能夠證明此方法存在較大的可靠性。最終預測 2018 年家用空調內銷量為 9510.98萬臺左右,較 17 年增長 7.17%。

2018 年家用空調內銷量預測

- | 2018 | 2017 | 2016 |

農村新增需求 | 9,546,463 | 8,325,542 | 5,736,932 |

城鎮新增需求 | 20,542,276 | 22,528,629 | 17,426,829 |

替換需求 | 41,866,297 | 37,045,034 | 29,855,190 |

二手房交易需求 | 3,628,314 | 3,067,136 | 3,312,808 |

一手房交易需求 | 16,841,934 | 15,976,992 | 13,051,295 |

渠道庫存變動 | 3,000,000 | 2,300,000 | -8,470,000 |

預測銷量總計 | 95,109,778 | 89,243,334 | 61,165,043 |

實際銷量 | - | 88,750,000 | 60,480,000 |

誤差 | - | 0.56% | 1.13% |

預測 18 年同比增速 | 7.17% | - | - |

資料來源:公開資料整理

四、 家電市場的消費升級

(一)人口回流提升消費需求, 主要利好家電龍頭

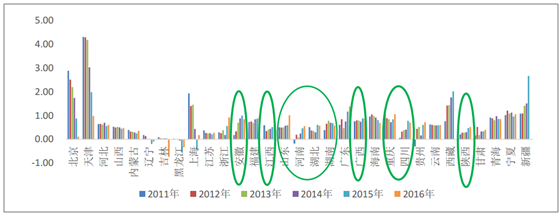

多年以前,安徽、 江西、河南、湖北等地均是人口流出大省,而近年這些地區的人口現象有所反轉, 曾經的人口流出大省的人口總量增長出現加快現象, 且增速出現持續上升的勢頭,而北京、天津、上海人口增速出現下降勢頭。 2015 年上海甚至出現了罕見的人口總數負增長現象。

人口回流的原因與省市的經濟發展不可區分: 山東、陜西、四川、安徽、江西、廣西、湖南、湖北、重慶、 河南的 GDP 同比增速明顯高于浙江、江蘇、廣東、上海和北京的同比增速。 較高的經濟增速吸引了人口的回流,也將增加回流城市的消費需求

曾經的人口流出大省人口開始回流

資料來源:公開資料整理

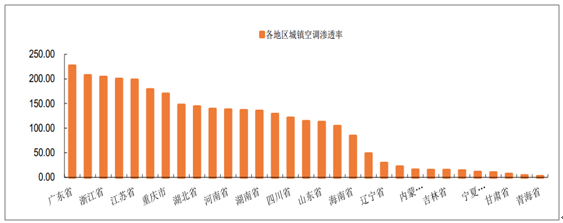

值得注意的是,人口回流省市的空調滲透率居所有省市中位, 而處于末位的幾個省市都屬于全年氣溫較低的地區。對比一線省市能夠看出, 人口回流的省市空調滲透率依然有較大的提升空間, 這些地區是未來幾年空調需求的主力軍。由于漂泊在外的人通常選擇租房因此大多不會購買家電,而一旦回流將會帶來購房和改善生活的需求, 因此人口的回流對當地省市家電需求有明顯的推升作用,通過 17 年以來三四線購房需求明顯高于一二線城市也能看出端倪。

在相對來說比較落后的省市區, 由于消費水平并不高,國外品牌的滲透率很低, 本地品牌通常難成氣候,而我國龍頭家電品牌經過多年的渠道下沉,在鄉鎮或三四級城市擁有較完善的銷售網絡,家用電器的銷售渠道也主要被龍頭品牌占據, 因此這些地區銷量的提高將明顯增加家電龍頭企業的市場份額。

各省市區空調滲透率

資料來源:公開資料整理

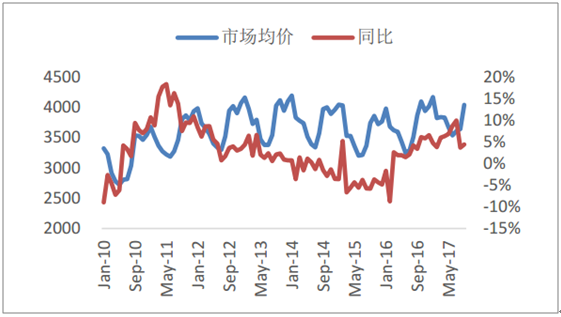

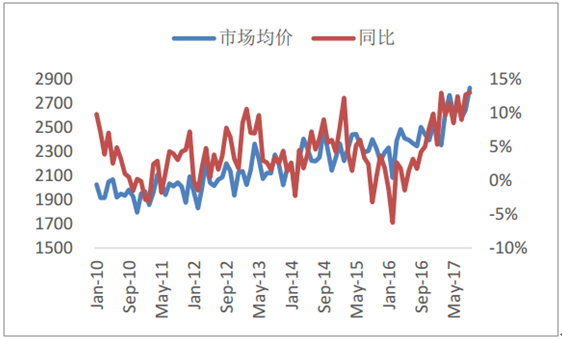

(二) 消費升級趨勢明顯, 冰箱均價還會持續提升

三大白電中空調價格 14 年開始逐漸下滑后 2016 年開始回升, 2017 年原材料價格明顯上漲但空調價格漲幅不到 10%; 冰箱、 洗衣機和彩電價格都在 17 年明顯回升, 其中冰箱漲價最多, 6 月價格同比上漲 22%,彩電 6、 7 月最高同比上漲 21%,洗衣機 8、 9 月最高同比上漲 13%。產品均價的上漲來自于兩方面的因素:同類產品單價的上漲和中高端產品銷售占比的上升,即消費升級。

空調市場均價(元/臺)

資料來源:公開資料整理

冰箱市場均價(元/臺)

資料來源:公開資料整理

洗衣機市場均價(元/臺)

資料來源:公開資料整理

彩電市場均價(元/臺)

資料來源:公開資料整理

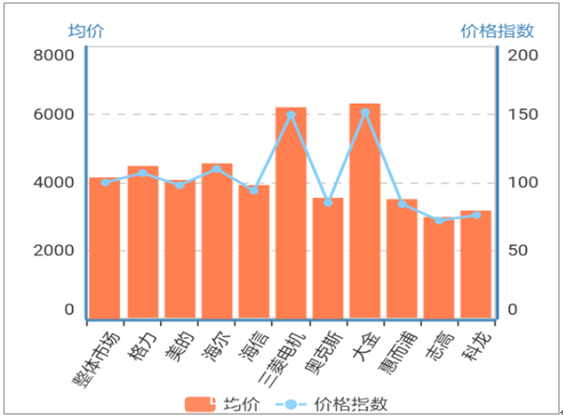

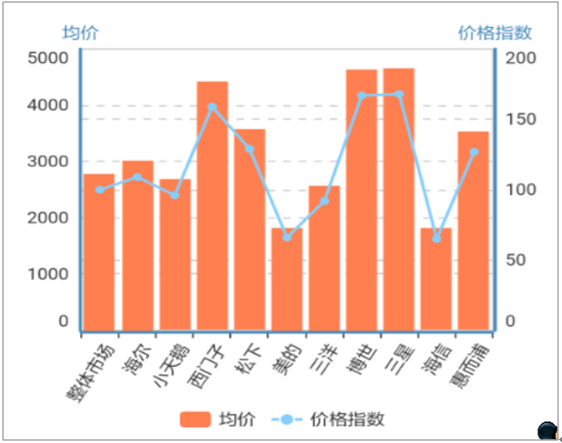

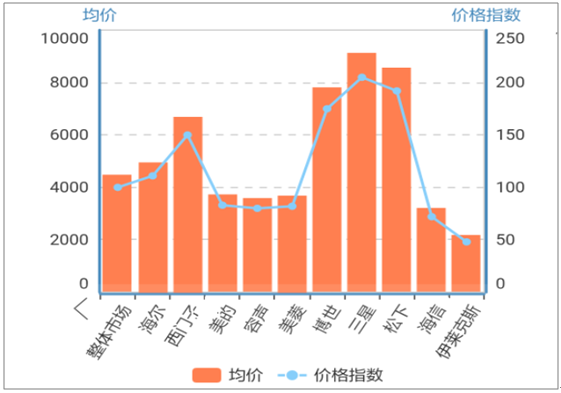

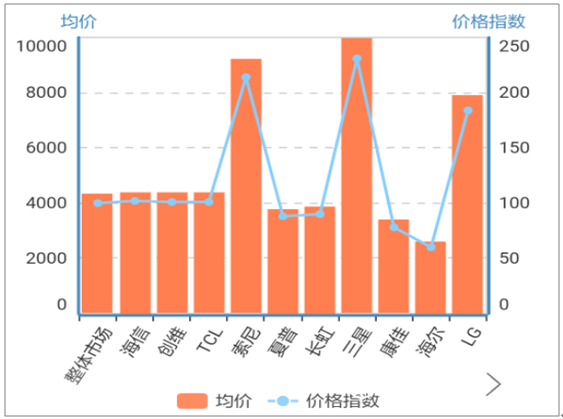

從分類型產品價格走勢來看,發現空調中僅小 2 匹的價格在 16 年出現了明顯的上漲外,其他空調類的價格持續下降,僅在 17 年出現了小幅上漲,而冰箱單品的價格在趨勢上是下降的,因此本輪價格的上漲主要是消費升級推動, 而價格是否能夠持續上漲取決于品類升級的空間和居民的消費能力。一個產品類型(如冰箱多門) 的需求一旦爆發, 只要升級的空間還比較大, 趨勢就不會輕易停止, 升級的速度也不會明顯下降。前文看到了, 對開門和多門冰箱占比 48.22%, 較去年同期上升了 7 個百分點,是消費升級最明顯的品種, 且 48.22%的占比還不高, 升級的空間依然很大,推測這種趨勢目前還不會停止 國內品牌與國外品牌相比, 價格差距依然較大,其中博士、三星、松下冰箱的價格是整體市場的兩倍左右, 西門子也是 1.7 倍, 而我國的龍頭海爾僅略高于均價 25%,美的略低于均價,可見只要占據冰箱高端市場,均價的提升就會有較大的 空間。

空調 11 月線下均價

資料來源:公開資料整理

洗衣機 11 月線下均價

資料來源:公開資料整理

冰箱 11 月線下均價

資料來源:公開資料整理

彩電 11 月線下均價

資料來源:公開資料整理

(二)消費升級帶來市場集中度的提升-冰箱空間更大

消費升級無疑增加了新進入者的門檻,并加速淘汰低端制造企業, 市場集中度在這個過程中會得到快速提升。 2017 年冰箱和洗衣機市場集中度有所提高, 分別達到了 55%和 62%, 而空調 CR3為 69%較去年下降 1 個百分點。 2017 年空調的火爆行情吸引了包括外資、小家電企業、渠道商紛紛進入空調制造行業, 包括有韓國大宇空調進軍中國市場,韓電集團投資自建空調工廠并將馬上全面投產, 國美自有空調品牌開始銷售,未來空調市場的競爭將更加激烈。

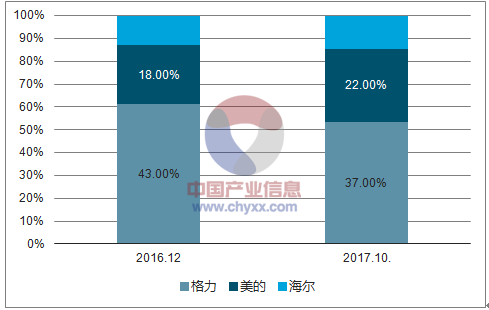

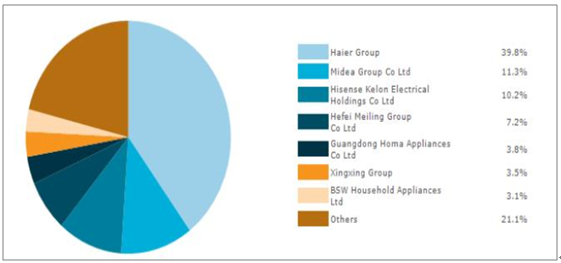

和空調相比,洗衣機和冰箱、 冷柜市場的集中度并不高, 還有一定的提升空間。同洗衣機相比,冰箱市場集中度更低。 冰箱、冷柜市場份額中“其他”品牌占比 21.1%,遠高于洗衣機的 7.9%,這一部分的市場占有率比較容易獲得, 因此冰箱的市場集中度更容易提升。

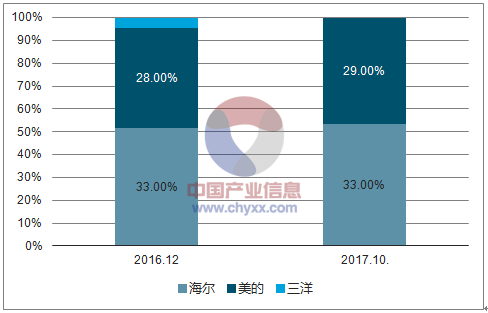

分家電廠商看, 17 年表現最亮眼的是美的集團, 冰箱市占率上升 3%, 洗衣機上升 1%, 空調上升 4%。格力空調市占率下降了 5%; 海爾冰箱和洗衣機業務維持穩定,空調市占率稍有上升 1%。

由于冰箱和洗衣機的消費升級正在持續,市場集中度依然處于逐步上升的過程, 海爾和美的最為受益

冰箱累計 CR3

資料來源:公開資料整理

洗衣機累計 CR3

資料來源:公開資料整理

空調累計 CR3

資料來源:公開資料整理

洗衣機市場份額

資料來源:公開資料整理

冰箱市場份額

資料來源:公開資料整理

六、 2018 年白電市場展望判斷 18 年空調行業銷售增速降至 8%左右, 冰箱增速有望繼續小幅回升, 并且由于結構升級,家電均價仍能夠繼續提升, 冰箱整體改善最為明顯,龍頭增速依然有保障。 另外,把時間拉長, 產品升級替換正在到來, 家電產業迎來小周期,未來幾年均能夠保持較好增速。 目前家電龍頭企業估值不高, 雖然判斷中短期空間有限,但價值投資依然有望獲得企業 EPS 穩定增長帶來的長期收益。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白電行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國白電行業市場競爭態勢及發展趨向分析報告》共十三章,包含2026-2032年白電行業投資風險預警,2026-2032年白電行業發展趨勢分析,白電企業管理策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國白電行業產量、出口額及其重點企業分析:中國白電產量波動上升,出口增長顯著受益全球化戰略[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)