一. 泛娛樂市場需求情況分析

1、泛娛樂產業生態日益完善。

隨著我國網絡基礎設施的逐步完善和網絡強國建設步伐加快, 泛娛樂產業逐漸成為數字經濟發展的重要支柱。包括游戲、影視、文學、動漫、 音樂等“互聯網+文化娛樂”業態廣泛互聯并深度融合, 精品 IP 通過不同的內容表現形式,滿足了粉絲的多元化需求,進而形成了整個泛娛樂生態鏈。精品 IP 的價值持續提升, 并通過周邊衍生持續變現,頂級 IP 始終處于價值鏈頂端,地位不可撼動。

《2018 年中國泛娛樂產業白皮書》 指出, 2017 年我國泛娛樂核心產業產值約為 5484 億元,同比增長 32%,預計占數字經濟的比重將會超過 1/5,成為我國數字經濟的重要支柱和新經濟發展的重要引擎。 進入 2018 年,泛娛樂產業細分領域呈現玩法多元化趨勢,例如短視頻、線上娃娃機等新型娛樂方式不斷涌現,受到移動網絡用戶高漲的碎片化娛樂需求的影響,行業將迎來前所未有的高速發展期。

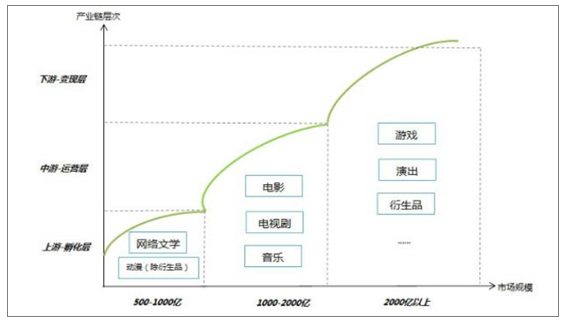

泛娛樂產業鏈層級及規模(億元)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國游戲行業深度調研及市場前景預測報告》

2、90/00 后消費觀轉變和付費意愿提升。

我國正迎來新一輪消費升級的浪潮,消費對于 GDP 的拉動作用逐年提升。 文化娛樂作為服務業的重要組成部分,在居民的日常消費中占有重要地位,我國居民文化娛樂消費占消費支出比重呈逐年增長態勢。 2017 年我國信息消費規模達 4.5 萬億元,占最終消費支出的比重約為 10%,《國務院關于進一步擴大和升級信息消費持續釋放內需潛力的指導意見》指出,到 2020 年,我國信息消費規模預計達到 6 萬億元,年均增長 11%以上,拉動相關領域產出達到 15 萬億元。

消費者的消費行為從傳統的生存型物質性消費逐步轉向發展型、服務型等新型消費。 消費升級背景下,新一代 90/00 后為代表的用戶付費意識與意愿大幅提升,泛娛樂領域付費規模快速增長,多個新興付費行業崛起。 目前較為成熟的付費領域為游戲和影視,尤其以移動游戲及視頻類付費增長較快,網絡文學、 演出、 音樂領域尚處在上升期,未來市場空間較大。

3、2 月電影票房創歷史新高,電影市場持續回暖。

2017 年,國內電影票房 559.11 億元,同比增長 13.45%,扣除服務費票房為 523.6 億元,同比增長 14.5%。 2018 年春節檔(從 2 月 15日至 2 月 21 日),全國電影票房再創檔期歷史新高,為 56.94 億元,觀影人次為 1.43 億,與去年同期相比分別增長了 68.25%和 60.13%。其中,國產影片市場占比為 99.93%。 2 月份,單月票房破億的電影共有 11 部,《唐人街探案》、《紅海行動》、《捉妖記》的票房都超過了 20 億元。 2018 年 Q1 整體票房有望保持 30%+的增速,在票房回暖背景下,看好 Q2 票房繼續保持回升態勢。

2017 年 4 月-2018 年 3 月 14 日國內月度票房(萬元)

資料來源:公開資料整理

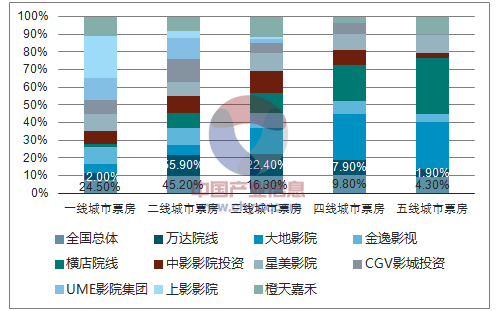

4、院線集中度提升,三線以下城市增速快。

2017年前 10大院線合計實現票房 354.5億元,占全國票房的 67.7%,同比提升 0.5%。分城市來看,一二線城市票房增速分別為 8%和 13%,低于全國總票房 13.45%的增速;三四五線城市票房同比增速更高,分別為 20%、 23%、 25%,成為拉動國內票房增長的主要力量。 重點布局三到五線城市的大地系及橫店系院線市占率上升較多。 2017 年,我國銀幕數量躍居世界第一,銀幕數已達 50776 塊,超過美國和加拿大銀幕數總和, 雖然銀幕數較前一年增長了 21%,但觀影人數卻只增長了 18%, 說明很多影廳的上座率偏低,銀幕數對觀影人群的拉動力在降低

TOP10 影投公司 1-5 線城市占比

資料來源:公開資料整理

5、電視劇/綜藝: 產量下降,精品化趨勢明顯。

電視劇播放市場趨于飽和。 2016 年我國共有 14912 集電視劇被頒發發行許可證, 回落到 2011 年水平。 2017 年前三季度,電視劇制作數量繼續呈下降趨勢。 2015 年起,“一劇兩星”政策代替“4+X”政策開始實施, 一部電視劇最多只能同時在兩家上星頻道播出。 這一政策倒逼影視公司必須產出更多精品內容才能搶占市場,減少粗制濫造的作品,同時網絡平臺的付費點播模式也對電視劇制作企業提出了更高的質量要求。

全國國產電視劇發行許可證頒發情況

資料來源:公開資料整理

從七大衛視 2018 年招商會的情況來看, 2018 年將有超過 100 部的劇目在各電視臺播出。包括《如懿傳》、《贏天下》、《凰權弈天下》、《知否知否應是綠肥紅瘦》、《獨孤皇后》等一批古裝大女主劇將陸續播出,競爭激烈。現實題材中,包括《愛情進化論》、《時間都知道》、《在紐約》、《都挺好》等都是情感劇有望成為“黑馬”。精品IP 影視化趨勢明顯,在 2018 年將有更多知名 IP 改編劇。

2015-2017 年,隨著網綜內容質量的提升及年輕用戶的成長,網綜整體流量得到提升。綜藝節目分為選秀類、問答類、游戲類、體育類等多種類型。在上游制作領域,傳統公司、王牌制作人不斷入局,平臺大力投資自制三大因素推進網綜質量大幅提升,網綜反哺一線衛視初露端倪,最終使網綜的變現渠道增多,變現能力不斷增強。

2017 年新上線網綜播放量 TOP10 占比 48%,市場集中度較高, 廣告是網綜變現最重要方式。在頭部內容市場表現中,騰訊視頻《明日之子》、愛奇藝《中國有嘻哈》成為熱搜、流量雙高爆款網綜,網綜也正式進入高投入、高回報的階段。

2015-2017 年網絡綜藝作品數量

資料來源:公開資料整理

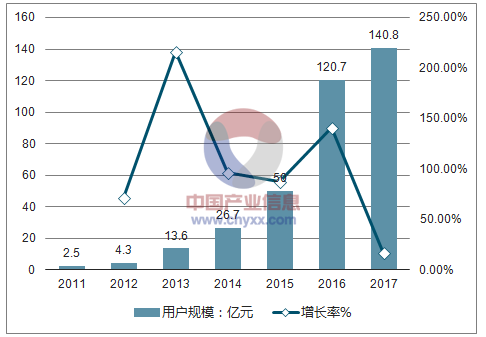

6、在線視頻/短視頻:用戶規模快速增長。

2017年中國在線視頻市場規模為 593.8億元,同比增長 60%,在線視頻市場競爭激烈,《白夜追兇》等優質劇目拉動了付費會員增長。 在線視頻付費用戶市場規模達到 140.8 億元,同比增長 16.7%。 未來隨著用戶規模擴大,用戶使用黏性增加, 線視頻帶來的商業資源不斷升值,預計到 2018 年市場規模將繼續擴大, 同時用戶對視頻內容需求將更加多元化,市場將加速細分,進入精品化時代。

2011-2017 年在線視頻行業市場規模

資料來源:公開資料整理

2017 年付費用戶規模超過 1 億, 預計 2018 年將超過 1.3 億, 視頻付費市場潛力巨大。 從愛奇藝等擬 IPO 視頻平臺披露的數據看, 愛奇藝付費用戶超 5000 萬,騰訊、優酷視頻緊隨其后, 芒果 TV 付費用戶數也保持增長。 與此同時,付費劇增長迅猛,其中網絡劇成付費劇主力,占比 47%。越來越多的網絡劇開始嘗試付費排播。劇集及綜藝單日覆蓋人數最高亦超過九千萬,單日人均播放時長達 90分鐘,不斷刷新紀錄。劇集方面,美劇題材多元成熟,擁抱頂級電影主創班底,中國劇集品類單一,但精品化生產模式漸成主流。

中國視頻付費用戶規模

資料來源:公開資料整理

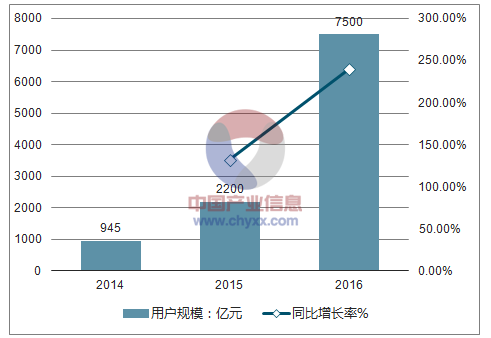

2016 年短視頻興起,早期短視頻平臺開始進行初步的商業變現嘗試; 2017 年短視頻火熱,用戶規模的增長和廣告主的關注帶動整體市場規模提升, 2017 年短視頻市場規模達 57.3億,同比增長達 183.9%。未來短視頻平臺將開放大量的商業化機會,流量變現帶來較大的市場規模增長,與此同時隨著短視頻內容營 質量的不斷提升,內容變現也將出現較大機會。預計 2020 年短視頻市場規模將超 300 億。

2017年在線視頻 APP 月活用戶數(萬)

資料來源:公開資料整理

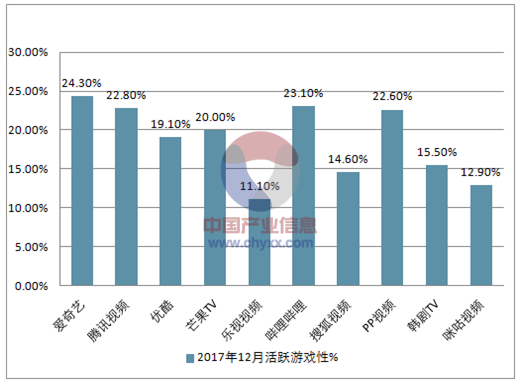

2017年在線視頻 APP用戶月活躍率(萬、%)

資料來源:公開資料整理

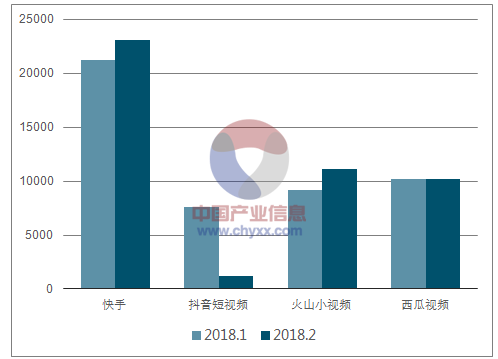

抖音、西瓜、火山小視頻在春節期間的帶動下月活規模均首次破億;其中抖音營銷攻勢顯著,不僅在除夕當周斬獲 4200 萬新安裝用戶,而且相較于 1 月份,抖音 2 月份活躍用戶數增長突破 4600 萬。 當前短視頻平臺仍處于快速增長期,不斷有新的平臺涌入市場,并且同質化較低,大部分平臺在定位、內容和目標用戶上 仍然具備差異化競爭。

2018 年 1-2 月頭部短視頻 APP 月活用戶數(萬)

資料來源:公開資料整理

二. 游戲市場發展增速小幅回升

1、 游戲市場整體增速回升,移動游戲增速放緩

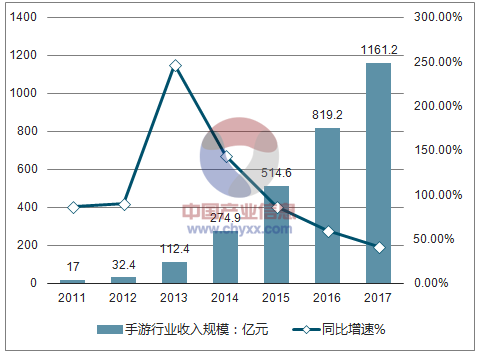

2017 年中國游戲市場整體收入 2036.1 億元,同比增長 23%,增速 較 2016 年小幅回升。增速回升主要是由于端游市場回暖及手游市場仍保持較高增速所致。手游市場,作為推動游戲行業增長的主要細分領域,在行業規模首次突破 1000 億元,成功占據游戲行業半壁江山的同時,行業增速進一步放緩至 41.7%。增速放緩主要是由于手游市場開始進入存量市場,驅動行業增長的主要因素變更為用戶付費水平增長單一因素推動所致。存量市場下對于游戲企業的產品品質、發行能力、渠道關系等提出了更高的要求。

中國游戲市場收入規模及增速

資料來源:公開資料整理

游戲市場細分領域收入占比

資料來源:公開資料整理

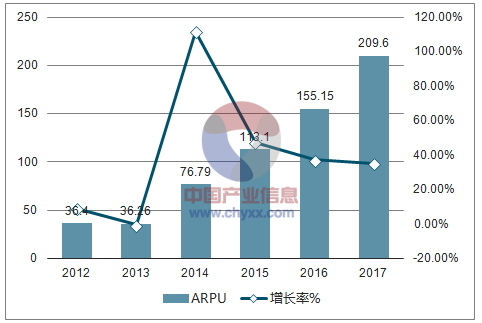

中國手游市場 ARPU 值及增速

資料來源:公開資料整理

全球手游市場 ARPU 值水平

資料來源:公開資料整理

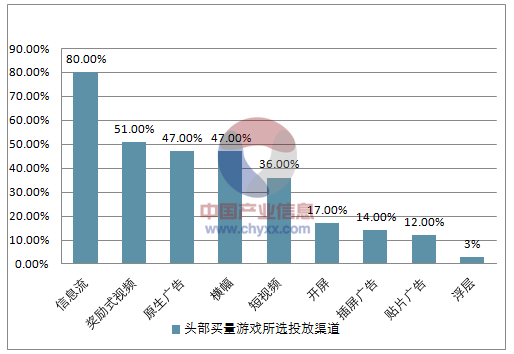

成本方面,推廣費用在手游的各項成本中占據主要部分。為了在存量市場下獲取足夠下載量,買量推廣在 2017 年迅速興起,成為了游戲公司特別是中小游戲公司獲取流量的主要方式。效果類廣告投放為游戲買量的主要模式。 2017 年 12 月,投放信息流廣告的產品上升至近 5000 款,投放產品數是年初的約 3 倍。而游戲產品的實際激活量全年僅增長了約 2 倍,整體呈現“僧多粥少”的局面。受此影響,全年買量單位成本大幅上升,如傳奇類手游 iOS 平臺 CPA成本(每獲得一個用戶注冊的成本)甚至超過了 300 元,用戶留存、付費稍低的游戲很難在短期內覆蓋投放成本 隨著信息流廣告投放成本的提高,游戲公司出于性價比考慮也開始投放其他類型的廣告。 尤其是部分投放規模較大,質量較高的手游在部分非信息流廣告渠道也取得了較好的投放效果,如:消消樂投 放的春節電視廣告;刺激戰場投放的電影映前廣告;王者榮耀在鄉村的粉刷墻廣告等。

2018.2 頭部買量游戲所選投放渠道

資料來源:公開資料整理

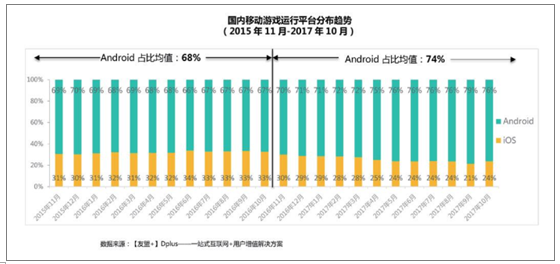

渠道方面,隨著華為、 OPPO、 VIVO 等國產優質手機出貨量的不斷提升,硬核聯盟旗下各大手機原生應用商店已成為手游市場最主要的分發渠道之一,安卓端應用下載量及流水占比不斷提升。截至 2017年 10 月, iOS:安卓平臺的游戲運行數量占比達到了 26%: 74%, 1年內提升了 6 個百分點。安卓端手游用戶具備獲取成本與留存率雙低的特點,能夠憑借出色的游戲品質進而重點提升游戲留存率的重度游戲成功地將安卓端拓展為買量推廣的第二戰場,加碼安卓端信息流廣告投放的游戲企業正不斷增加。

國內移動游戲運營平臺分布趨勢

資料來源:公開資料整理

各類移動游戲次周留存率分布

資料來源:公開資料整理

在騰訊、網易兩強擠占游戲市場超過 7 成空間,存量市場用戶獲取成本提升的情況下,各大游戲公司對游戲產品質量的打磨變得更為嚴格,許多游戲項目延長了產品的測試周期,精雕細琢以求打造出新的爆款游戲。未來對于玩法相對成熟的傳統游戲類型,如:傳奇類、回合制 RPG 等細分游戲品類來說,具備良好的渠道關系或擁有可觀自有流量的、在細分品類具備豐富產品經驗的公司產品將具備更強的競爭力,傳統游戲市場的總流水將向這些企業進一步集中。而對于新興的細分品類游戲,新的玩法只是基礎,能夠明確游戲相對應的核心用戶群體,并建立符合核心玩家預期的游戲生態的游戲才有望在眾多新產品中突出重圍,而一些流于表面的模仿并不能成為成功的保障:隨著 2016 年“陰陽師”、“FGO”等二次元游戲的大獲成功, 2017 年二次元游戲始終處于風口,涌現了一批以日漫 IP、日系聲優、和風畫風的手機游戲,但成功者寥寥無幾。

2、女性向游戲市場即將崛起,關注優質內容

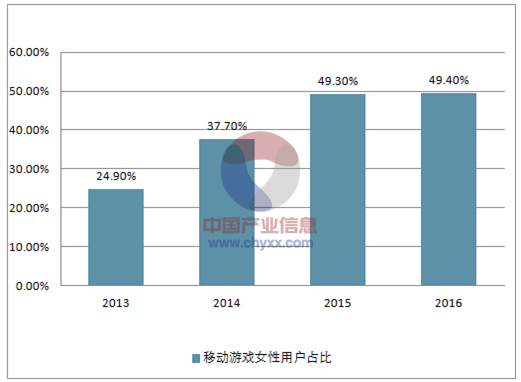

“女性能頂半邊天”,經過幾年的市場培育,女性游戲玩家數量大幅增加,用戶占比已經接近游戲整體用戶的約 50%。不過,女性玩家貢獻的總流水占比相對較少,主要是因為過去女性玩家主要集中于三消類、模擬經營類等 ARPU 值相對較小的輕度游戲上,此類游戲中女性玩家占比大約可達到 70%。而 ARPU 值較高的傳奇類等重度游戲女性玩家占比較低。這主要是由于女性玩家不喜基于數值成長體系、具備較強排他性的游戲,而偏好社交屬性強、角色刻畫到位的游戲。這也是為什么同為電子競技游戲,目標“團隊勝利”的《王者榮耀》的女性玩家占比要遠高于“僅一人勝出” 的《絕地求生》的原因。此外,游戲玩家流水向大 R 玩家集中。根據相關數據,約 6%的大 R 用戶貢獻了 50%的游戲總流水,而女性大 R 玩家占比僅 30%。

移動游戲女性用戶占比

資料來源:公開資料整理

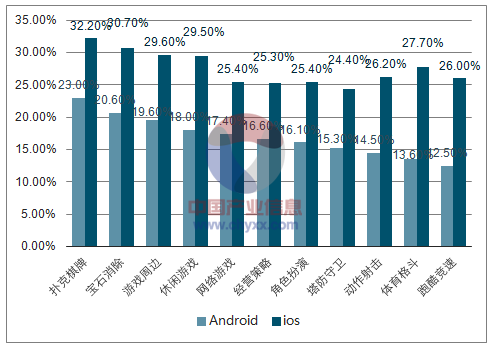

各類游戲類型中女性用戶數量占比

資料來源:公開資料整理

2018 年初,《戀與制作人》橫空出世,上線一個月即排列 iOS 暢銷榜 Top10,下載量超過 700 萬, DAU200 萬的好成績,向中國手游市場展現了女性游戲玩家群體具備強大的付費能力與用戶市場空間。

《戀與制作人》是一款典型的乙女向戀愛養成類游戲,游戲的成功取決于成功抓住了市場空缺,且游戲在角色塑造、劇情、配音等各內容方面都處于較高水平所致。游戲在營銷推廣方面也可圈可點:游戲在正式上線時進行了效果較好的熱點營銷,采買流量的幅度也相當可觀,多方發力共同造就了《戀與制作人》大獲成功。《戀與制作人》作為一款典型的乙女向游戲,在日本已經形成了完整的產業鏈,可復制性較強,預計在 2018 年女性向游戲將迎來爆發年。

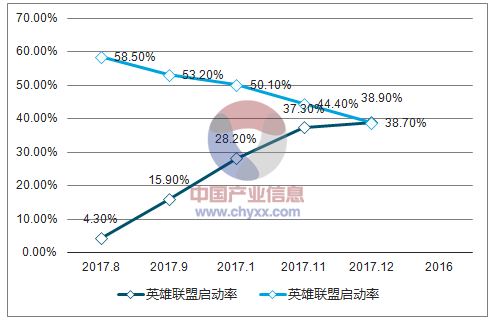

3、“絕地求生”:從 PC 到手機,輝煌之路延續

基于 PC 端“絕地求生:大逃殺”玩法的手游已經徹底演變成騰訊、網易大戰。雙方名下都擁有潛在用戶體量上億的超級大作,最終誰將最終“吃雞”,結果尚未可知。而端游方面,雖然國服“絕地求生”因種種原因未能如期上線,但游戲帶動網吧流量回暖的大趨勢已經顯現。未來,隨著適配“絕地求生”的電腦在 2/3 線城市網吧的陸續到位,疊加國服開啟后“絕地求生”國內玩家將再創新高,未來網吧流量回暖的大趨勢仍將持續

網吧游戲啟動率(PUBG vs 英雄聯盟)

資料來源:公開資料整理

三. 體育產業增長穩健,關注世界杯主題投資機會

1、我國體育市場總體增長平穩

2016 年我國體育產業總產出達到 1.9 萬 億元,同比增長 11.1%,保持平穩增長。增速相比于 2015 年有所放緩, 主要是因為 2015 年由于“46 號文” 推出不久,行業內存在一定的非理性投入和增長。 如果能維持目前的行業增速,到 2025 年基本可以實現 5 萬億元規模的指標。從增長值來看, 2016 年體育產業實現 0.65 億元,同比增長 17.8%。

從體育產業內部結構來看,體育用品及相關產品制作業的總產出占全部產業的 60%以上,但體育服務業增速較快,總產出占比由 2015年的 33.4%增長到 35.9%。體育服務業中又以體育健身休閑活動增長較快,總產出和增加值名義增速均超過 30%, 反映了群眾體育的蓬勃發展。

2016 年國家體育產業總產出及增加量

總量:億元 | 結構% | |||

體育產業類別名稱 | 總產出 | 增加值 | 總產出 | 增加值 |

國家體育產業 | 19011.3 | 6474.8 | 100 | 100 |

體育 管理 活動 | 287.1 | 143.8 | 1.5 | 2.2 |

體育競賽表演活動 | 176.8 | 65.5 | 0.9 | 1 |

體育健身休閑活動 | 368.6 | 172.9 | 1.9 | 2.7 |

體育場館服務 | 1072.1 | 567.6 | 5.6 | 8.8 |

體育中介服務 | 63.2 | 17.8 | 0.3 | 0.3 |

體育培訓與教育 | 296.2 | 230.6 | 1.6 | 3.6 |

體育傳媒與信息服務 | 110.4 | 44.1 | 0.6 | 0.7 |

其他與體育相關服務 | 433 | 179.7 | 2.3 | 2.8 |

體育用品及相關產品制造 | 11962.1 | 2863.9 | 62.9 | 44.2 |

體育用品及相關產品銷售、貿易代理與出租 | 4019.6 | 2138.7 | 21.1 | 33 |

體育場地設施建設 | 222.1 | 50.3 | 1.2 | 0.8 |

資料來源:公開資料整理

2、 世界杯臨近,關注主題投資機會

足球產業最大的熱點賽事: FIFA 世界杯即將于 6 月 14 日在俄羅斯點燃戰火,世界杯賽事歷來影響力巨大,據預計,本屆 世界杯將創造超過 10 萬就業,新建體育場館 108 個,現場參加人數將超過 300 萬,并有超過 30 億人將通過各種方式觀看這場盛事。本屆世界杯雖然中、美等過未能出現,但賽事依然看點紛呈,如:巴西能否在世界杯賽場上向德國實現復仇; C 羅 VS 梅西即將上演巔峰對決等世界杯的舉辦或將對相關產業鏈公司構成利好, 包括:賽事轉播(CCTV)、贊助商(萬達集團、海信集團、英利、 VIVO、雅迪集團)、體育營銷(當代明誠)等 。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國文化娛樂服務行業市場現狀分析及發展前景研判報告

《2025-2031年中國文化娛樂服務行業市場現狀分析及發展前景研判報告》共十四章,包含2025-2031年我國文化娛樂服務行業發展趨勢預測,文化娛樂服務行業發展趨勢及投資戰略研究,行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國文化娛樂行業現狀及企業經營分析,樂華娛樂藝人管理占總營業收入的90.2%[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)