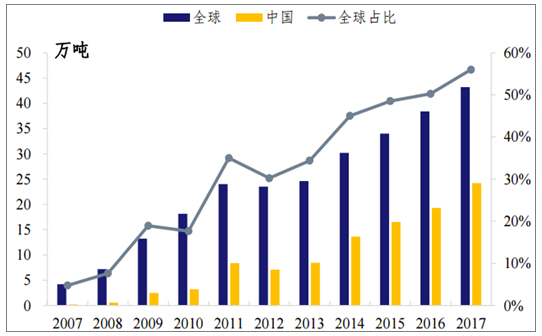

2012年前由技術進步推動價格下降,相較于2011年硅料價格下降40%,現階段價格由供需關系決定。光伏市場規模擴大帶動硅料需求增加,2017年全球產量為2007年產量的10倍,2017年產量同比增長12%。

多晶硅料全球產量持續增加

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國多晶硅市場供需預測及未來發展趨勢報告》

多晶硅價格大幅下降,2017年價格相比11年降低60%以上

數據來源:公開資料整理

2017年全球多晶硅產量約為43.2萬噸,同比增長13.7%;其中,中國占比56%,連續第2年占比過半,排名世界第一;韓國產量為7.7萬噸,同比增加4.1%,排名第二;德國產量5.8萬噸,同比減少7.9%,排名第三。

2017中國多晶硅料產量全球占比第一

數據來源:公開資料整理

中國多晶硅料產量全球份額穩步提升

數據來源:公開資料整理

2017年全球多晶硅料有效產能50萬噸,同比增長9.4%,新增產能6.6萬噸全部來自中國。

2017年我國多晶硅料有效產能約為27.6萬噸,同比增長31.4%,萬噸級以上企業有十家。

2017年底多晶硅料中、德、韓企業產能領先

數據來源:公開資料整理

我國多晶硅產能分布及市場份額

數據來源:公開資料整理

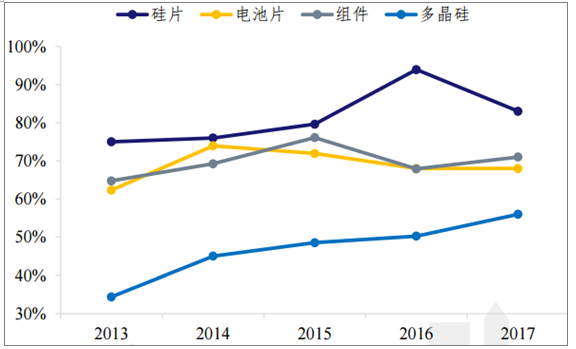

2017年我國多晶凈進口量約15.2萬噸,總供應量達39.2萬噸,自給率61.42%相比于我國“硅片-電池-組件”70%的全球占比,多晶硅料環節仍存在提升空間。

多晶硅與下游三大環節全球占比對比

數據來源:公開資料整理

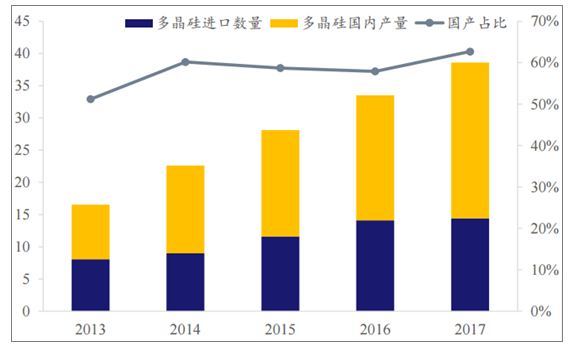

國內多晶硅進口比例仍然較大,尚存替代空間

數據來源:公開資料整理

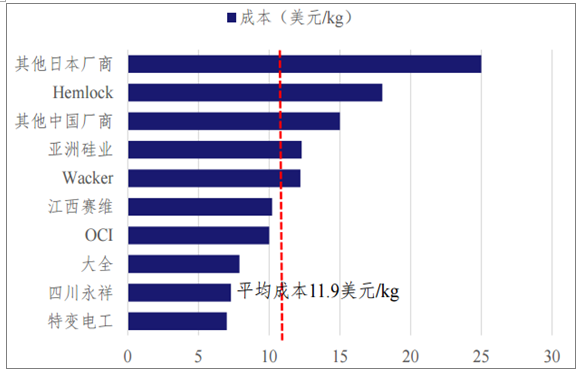

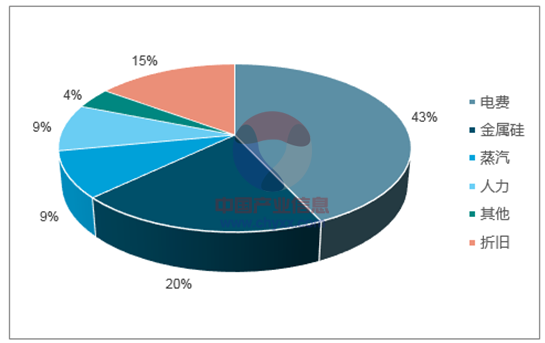

海外多晶硅料企業平均成本約為14.5美元/kg,全球平均成本約為11.9美元/kg,國內多晶硅料企業平均成本約為11美元/kg,僅為海外平均成本的78%,成本優勢顯著,電費成本占總成本比重接近50%,是成本的最大構成,因此,國內新增產能紛紛向低電價區域轉移。

國內主要硅料廠商成本顯著低于海外廠商及平均成本

數據來源:公開資料整理

硅料成本主要由電費構成

數據來源:公開資料整理

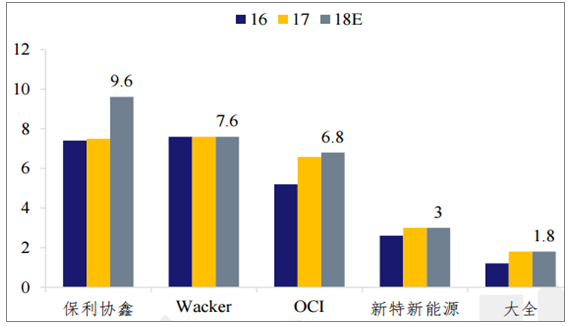

2018年預計新增產能12-13萬噸,全球前5大多晶硅廠商中我國企業將占據3席,保利協鑫以9.6萬噸/年產能領跑,國內企業中,2018年新增萬噸級的企業有5家,四川永祥擴產5萬噸、新疆協鑫擴產2萬噸、山西瑞科擴產1.9萬噸、東方希望擴產1.5萬噸、江西賽維擴產1萬噸。

2016-2018年前5大硅料企業產能:萬噸

數據來源:公開資料整理

2016-2018中國主要多晶硅廠商擴產計劃:萬噸

2016年 | 2017年 | 2018E | |||

保利協鑫 | 0.6 | 東方希望 | 1.5 | 四川永祥 | 5 |

江西賽維 | 0.5 | 新特能源 | 1.4 | 保利協鑫 | 2 |

亞洲硅業 | 0.3 | 江蘇康博 | 1.0 | 陜西瑞科 | 1.9 |

昆明冶研 | 0.3 | 新疆大全 | 0.8 | 東方希望 | 1.5 |

河北東明 | 0.2 | 四川永祥 | 0.5 | 江西賽維 | 1.0 |

新疆合晶 | 0.2 | 河南恒星 | 0.5 | 鄂爾多斯 | 0.8 |

宜昌南玻 | 0.1 | 洛陽中硅 | 0.3 | 昆明云芯 | 0.8 |

- | - | 其他 | 0.6 | - | - |

新增合計 | 2.2 | 新增合計 | 6.6 | 新增合計 | 13 |

新增合計 | 21.3 | 產能累計 | 27.6 | 產能累計 | 40.6 |

數據來源:公開資料整理

2017年我國硅片產量188億片,折合產量87.6GW,同比大幅增長39%。2017年全球硅片出貨量105.5GW,國內產量占比83%,全球絕對領先。

中國硅片產量全球占比持續提升,2018年突破80%

數據來源:公開資料整理

多晶以協鑫為絕對龍頭,單晶為隆基、中環雙寡頭

數據來源:公開資料整理

2017年單晶硅片全球、國內市占率分別提升8、9個百分點至約27%、36%,單晶硅片需求日益高漲,預計2018年國內比例提升至40%,全球占比有望提升至30%。

單晶硅片市占率加速提升

數據來源:公開資料整理

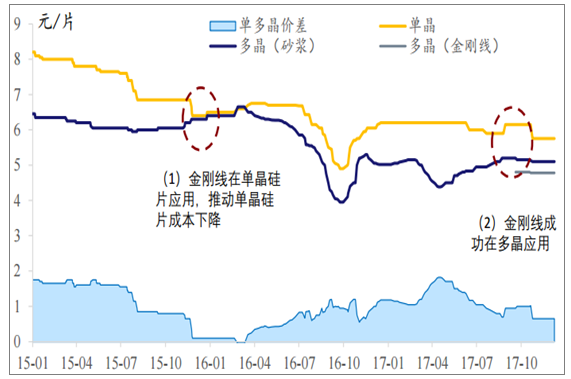

由成本及供需決定,呈平穩下降趨勢。此外,硅片單片功率不斷提升,折合單瓦成本下降更加顯著。

單多晶硅片價格差收窄

數據來源:公開資料整理

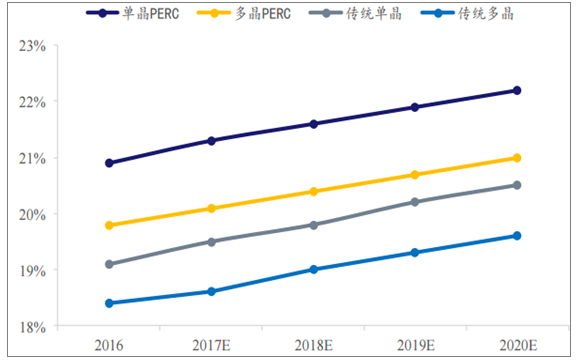

目前主流電池技術為PERC,PERC在單晶產品上有1%-1.2%的效率提升,而在多晶上僅提升0.8%-1%。

2016-2020年PERC電池與常規電池轉換效率預測

數據來源:公開資料整理

單多晶硅片成本構成對比

數據來源:公開資料整理

應用金剛線后,出片率更高,單片硅耗減少,單片成本下降0.5元以上,2015年單晶逐步導入金剛線,2017年底多晶迅速導入金剛線,成本顯著下降驅動價格下降。

應用金剛線切片的兩次價差變化情況

數據來源:公開資料整理

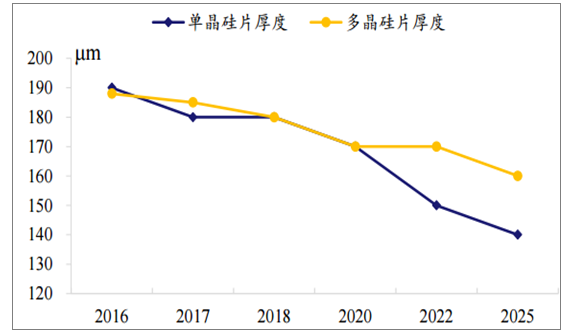

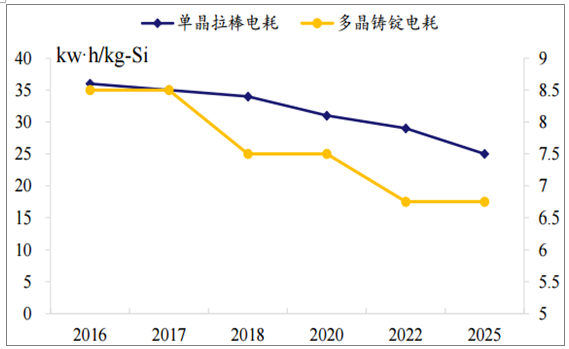

硅片厚度及電耗趨勢展望

數據來源:公開資料整理

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國多晶硅行業市場供需態勢及發展前景研判報告

《2026-2032年中國多晶硅行業市場供需態勢及發展前景研判報告》共七章,包含中國多晶硅行業產業鏈主要上下游分析,中國多晶硅行業重點企業分析,中國多晶硅行業投資與前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢