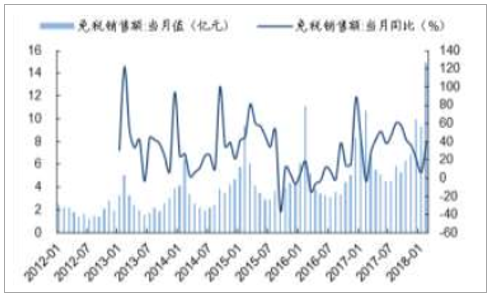

2017 年海南離島免稅增長 32%,表現突出。2017 年,海口海關共監管三亞、海口兩家免稅店銷售離島免稅品 1050 萬件,與上年同期相比增長 41.8%;購物人數233.4 萬人次,同比增長 34.8%;銷售金額 80.2 億元,同比增長 32%。購物人次的增長系推動海南 17 年離島免稅收入增長的主力。17 年高基數背景下,18 年的免稅銷售表現仍可圈可點。18 年 2 月,三亞、海口兩家免稅店實現免稅商品銷售額 14.94 億元,同比增長 38.94%;銷售數量同比增長 40.68%;購買旅客同比增長 29.73%。其中春節期間,海口免稅店購物總人數35945 人次,同比增長 24.8%;實現銷售額 7121.32 萬元,同比增長 26.6%;三亞免稅店進店總人數 25.65 萬人次,同比增長 7.37%,實現銷售 37082 萬元,同比增長 27.50%。在春節因素影響下,2 月份相比 1 月份,無論是銷售額還是購物人次均有明顯提升(1 月份銷售額及購物人次同增 6.45%/-33.40%)。綜合 1-2 月數據,海南免稅累計銷售額和購物人次分別同增 24.37%/0.69%,購物人次基本與去年持平,客單價的增長是銷售額提升的主要推動力。

18 年 2 月海南離島免稅商品銷售額同比增長 39%

數據來源:公開資料整理

海南離島免稅商品累計銷售額趨勢

數據來源:公開資料整理

參考三亞免稅店在春節黃金周實現銷售額同比增長 27.50%,以及 1-2 月海南離島免稅整體增長 24%,我們估算三亞免稅店 2018Q1 收入增長 20-30%,中值 25%左右,在一季度高基數且海南整體接待客流瓶頸壓力下預計仍然保持較快增長。

預計三亞免稅店 18Q1 銷售額增長 20-30%,中值預計 25%左右

數據來源:公開資料整理

政策面:口岸進境店招標新政利好中免,海南政策利好預期明顯強化口岸進境店新政利好中免成長。4 月 8 日,財政部、商務部等 5 部門發布《關于印發口岸進境免稅店管理暫行辦法補充規定的通知》,指導相關口岸制定科學規范的招標評判標準,從嚴甄別投標企業實際情況,選定具有可持續發展能力的經營主體,實現政策初衷。《通知》要求,要合理規范口岸進境免稅店租金比例和提成水平,避免片面追求“價高者得”。

一是其規范租金和提成水平,避免片面追求“價高者得”,直接利好中免。中免作為國內免稅運營商龍頭,整合日上后有望占據國內免稅市場近 8 成份額,相比中出服,深免,珠免等國內其他免稅運營商,在最新政策規范租金及提成水平(預計財務分、技術分權重有望均衡),引導培養可持續免稅經營主體的背景下,中免競爭優勢突出,有助于結合其原有口岸出境店業務,在口岸入境店的招投標過程中發揮優勢,有望通過出入境聯動進一步擴大市場影響力。

二是可能對其他樞紐機場招標帶來影響,或有助于未來京滬樞紐機場租金的合理控制。雖然本次口岸進境店新政不直接涉及首都新機場和浦東機場 T2,但在上述政策導向下,我們認為未來若浦東機場 T2 及首都新機場招標,不排除也會規范租金和提成水平,避免片面追求“價高者得”(如采取合理控制技術分和財務分等方式),從而有助于其租金趨于合理水平,加之中免(日上)在技術分方面的絕對優勢,有望以更加合理的租金水平贏得上述樞紐機場的免稅經營權。

三是政策重申引導消費回流。我們此前報告反復指出國內免稅采購場景壟斷有助于提升我國免稅運營商對奢侈品商的議價能力,但免稅消費場景不壟斷,必須保證終端價格優勢才能更好地引導消費回流。國旅作為央企,可以通過采購能力的提升確保終端價格優勢,更有助于本國利益的保證,這也吻合政府引導消費回流的政策初衷。

海南計劃建設國際自由貿易區,有望擴大離島免稅政策,實現離島旅客全覆蓋。4 月 13 日下午,國家主席習近平出席海南建省辦經濟特區 30 周年會議,表示支持海南全島建設國際自由貿易區,支持海南逐步探索、穩步推進中國特色自由貿易港建設,分步驟、分階段建立自由貿易港政策和制度體系。講話中指出:要實施更加開放便利的離島免稅購物政策,擴大離島免稅政策,實現離島旅客全覆蓋。我們認為,首先,部分市場投資者擔心海南全島自貿區可能不利海棠灣成長,我們認為:從國內某區域自貿區的界定來看,通常指一國國內,一個或多個消除了關稅和貿易配額、并且對經濟的行政干預較小的區域。自貿區更多是便利企業與企業行為之間,多數希望便利企業進口原材料并在區域內進行加工,從而帶動區域內成長,但若對個人零售端無限制的免除進口三稅,將會對國內有稅零售領域產生巨大沖擊。即使類比香港,但香港亦有海關進出額度等限制和監管。因此,為了便利零售端監管,選擇特定國企運營商,并對零售端的品類、單體銷售額度等進行嚴格限制仍是有必要的。其次,結合習總書記講話中指出:要實施更加開放便利的離島免稅購物政策,擴大離島免稅政策,實現離島旅客全覆蓋,我們認為未來離島免稅政策有望逐步開放。1、實現離島旅客全覆蓋換言之有望增設輪渡離島提貨方式。結合我們3 月中國國旅深度報告《展望 2020 年,為什么國旅繼續值得擁有!》中指出,目前進出島主要包括海口機場、三亞機場及海口港輪渡離島(火車+自駕游)三種方式,三者大約各占 1/3,其中如果假設輪渡離島中火車占 50%,則自駕游亦有望占據總離島人數的 1/6,絕對量不低,未來離島免稅若放寬至自駕游等方式,則適用人群可以進一步放寬,有助于海南離島免稅購物的持續成長。2、擴大離島免稅政策,不排除有望提升免稅商品銷售總額度,放開單件額度限制,以及增設免稅品類等,從而有望進一步做大海南離島免稅市場。參考我們前述報告的測算,在不同的離島免稅政策放寬假設下,海南離島免稅銷售額有望增長 23-66%,且中線仍有望持續成長,空間可觀。

海南免稅政策調整回顧

政策實施時間 | 關鍵詞 | 說明 |

2011 年 4 月 | 政策正式落地 | 試運行離島免稅政策試點,額度 5000 元,“四限” |

2012 年 11 月 | 政策額度等調整 | 2012 年 11 月 1 日正式實施,包括限額提高(提高至 8000 元),分段征稅,品類拓寬,件數增加,年齡降低等方面。 |

2014 年 1 月 | 政策小范圍突破 | 三亞店全面試點實施“即購即提、先征后退”的購物方式 |

2015 年 3 月 | 政策再次調整 | 品類增加(奶粉、紙尿褲等),件數增加 |

2016 年 1 月 | 政策再次調整 | 免稅額度增至 16000 元,取消非島內居民購物次數限制,允許兩家免稅店經營網上免稅購物業務 |

2017 年 1 月 | 政策小范圍突破 | 對海南鐵路離島旅客相關免稅購物的適用范圍、免稅額度等進行了規定 |

數據來源:公開資料整理

在目前中美貿易戰背景下,再結合習近平主席在博鰲亞洲論壇 2018 年年會主旨演講中也提出了擴大進口的目標以及今年降低汽車和部分其他產品進口關稅的計劃,市場預期未來奢侈品等關稅有望進一步降低,部分投資者鑒于此也擔心會影響免稅商品價差優勢,進而影響免稅品銷售。國信社服小組最早在 2011 年撰寫的免稅行業相關專題《降低關稅沖擊有限,長期可能利好》中詳細分析了進口三稅調整對免稅行業的影響,雖然近幾年其中部分稅率有所調整,但整體分析思路和結論仍可供參考。近期我們結合 2016 年 9 月以來發布的涉及稅率調整的一系列政策,對免稅商品常見品類的最新消費稅、進口關稅和增值稅調整情況進行了梳理。從中可以看出:雖然 2016 年 9 月以來部分商品品類的消費稅和進口關稅有所下調,但對于免稅商品核心品類(香化、煙酒等)而言,即使進口關稅按照最低標準計算,2018 年 5 月 1 日后香化和酒類商品累計稅負仍在 39%-55%之間(考慮了增值稅的調整),煙草類商品累計稅負高達 136%;即使在假設各品類關稅降為 0 的極端情形下(參考表 3),香化和酒類商品累計稅負仍在29%-45%之間,煙草類商品累計稅負高達 115%,有稅渠道和免稅店商品之間的絕對價差仍然明顯,免稅店商品的絕對價格優勢仍然無法撼動。總體來看,關稅在進口三稅中占比相對有限,即使未來關稅進一步降低,由增值稅、消費稅等帶來的整體稅負差異仍存,含稅商品和免稅商品之間的價差仍然明顯,因此我們認為降低關稅對免稅行業的影響非常有限。

免稅店主營商品稅負情況分析(進口關稅按最低標準算)

品類 | 進口關稅-按最低標準算 | 進 口 消 費稅 | 進口增值稅-18.5.1 之前 | 進口增值稅-18.5.1 之后 | 累 計 稅 負-18.5.1 之前 | 累 計 稅 負-18.5.1 之后 | 備注 |

香水-高檔 | 5% | 15% | 17% | 16% | 45% | 43% | 2018 年 4 月財政部、稅務總局發布《關于調整增值稅稅率的通知》,規定納稅人發生增值稅應稅銷售行為或者進口貨物,原適用17%和 11%稅率的,稅率分別調整為 16%、10%,自 2018 年 5 月 1 日起執行 |

化妝品-高檔 | 5% | 15% | 17% | 16% | 45% | 43% | |

護膚品-高檔 | 2% | 15% | 17% | 16% | 40% | 39% | |

首飾 | 17% | 5% | 17% | 16% | 44% | 43% | |

白酒 | 5% | 20% | 17% | 16% | 54% | 52% | 簡化處理,未考慮從量征收的情形 |

其他酒 | 20% | 10% | 17% | 16% | 56% | 55% | 簡化處理,未考慮從量征收的情形 |

煙草 | 10% | 46% | 17% | 16% | 138% | 136% | 煙草消費稅 46-56%,按平均計算,且未考慮從量征收部分 |

箱包 | 10% | - | 17% | 16% | 29% | 28% | - |

高檔手表 | 11% | 20% | 17% | 16% | 62% | 61% | 單價不含增值稅 1 萬以上 |

普通手表 | 11% | - | 17% | 16% | 30% | 29% | 單價不含增值稅 1 萬以內 |

數據來源:公開資料整理

假設進口關稅降至 0,免稅店主營商品稅負情況分析

品類 | 進口關稅-假設為 0 | 進口消費稅 | 進 口 增 值 稅-2018.5.1 之前 | 進 口 增 值 稅-2018.5.1 之后 | 累 計 稅 負-2018.5.1 之前 | 累 計 稅 負-2018.5.1 之后 |

香水-高檔 | 0% | 15% | 17% | 16% | 38% | 36% |

化妝品-高檔 | 0% | 15% | 17% | 16% | 38% | 36% |

護膚品-高檔 | 0% | 15% | 17% | 16% | 38% | 36% |

首飾 | 0% | 5% | 17% | 16% | 23% | 22% |

白酒 | 0% | 20% | 17% | 16% | 46% | 45% |

其他酒 | 0% | 10% | 17% | 16% | 30% | 29% |

煙草 | 0% | 46% | 17% | 16% | 117% | 115% |

箱包 | 0% | - | 17% | 16% | 17% | 16% |

高檔手表 | 0% | 20% | 17% | 16% | 46% | 45% |

普通手表 | 0% | - | 17% | 16% | 17% | 16% |

數據來源:公開資料整理

綜合來看,考慮目前三亞免稅店在高基數下仍保持良好增長,博鰲論壇及海南建省30 周年慶后,區域交通配套的持續改善和免稅政策利好有望逐步落地,后續成長空間可觀,且據我們測算貿易戰下即使關稅進一步降低,對免稅價差影響非常有限(進口增值稅和消費稅等仍存),進而對免稅行業銷售影響非常有限。

相關報告:智研咨詢發布的《2018-2024年中國免稅業市場深度調查及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國免稅行業市場競爭態勢及未來前景分析報告

《2026-2032年中國免稅行業市場競爭態勢及未來前景分析報告》共十一章,包含2026-2032年中國免稅業發展環境分析,2026-2032年中國免稅業發展趨勢預測分析,2026-2032年中國免稅業投資機會及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國免稅行業市場現狀簡析:復蘇不及預期,免稅零售額再降[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中國免稅行業全景速覽: 市場規模持續擴張,全渠道發展成免稅商業模式主旋律[圖]](http://img.chyxx.com/images/2022/0728/019d39bc993572c484732320a16ba096baed879c.jpg?x-oss-process=style/w320)