一、 鈷行業資源長期短缺,價格持續上行

1、鈷行業供給端:儲量集中, 多為伴生礦, 供給彈性小

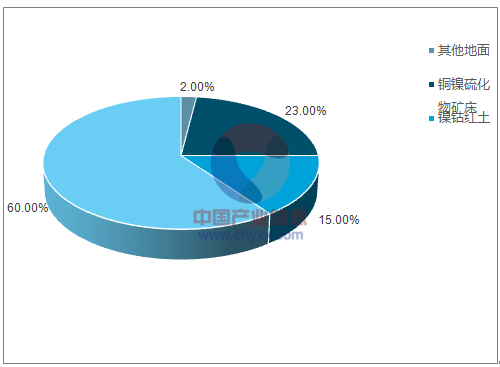

全球鈷儲量約 700 萬噸,分布集中,其中剛果(金)、澳大利亞、古巴儲量分別為 340、 100 和 50 萬噸,占比分別為 46%、 14%和 7%。 17 年全球鈷產出中,剛果(金)占比 55%,基礎設施落后、政治局面動蕩的剛果(金)對供給端影響極大。同時獨立鈷資源稀少,多為銅鈷、鎳鈷伴生礦,且鈷礦普遍品位較低, 開采難度大且成本高,供給端受銅、鎳價格影響極大,單獨開采不具備經濟性,鈷供給彈性小。

全球范圍內鈷資源類型

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國汽車動力電池市場供需預測及未來前景預測報告》

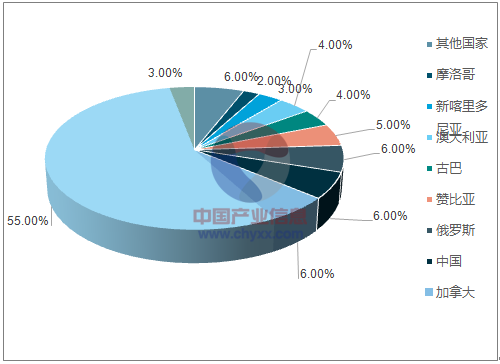

2017 年鈷出貨量國家占比

資料來源:公開資料整理

寡頭壟斷,供給可控制性強, 18 年嘉能可復產實際影響有限。 目前主流市場的鈷供應由嘉能可、 洛陽鉬業、 Sherritt 和 Vale 掌控, 16 年 4 家公司控制的礦山鈷產量占全球比例接近 60%。 16 年四季度以來,鈷價不斷攀升,但從 17 年前三季度來看,鈷產量反而下滑近 6%, 顯示在寡頭壟斷格局下對供給端的強力控制。 18 年,海外企業僅嘉能可有相對明確的復產計劃,計劃旗下的 Katanga 鈷礦復產 1.1 萬噸,這更多的是行業

寡頭對競爭對手發出的震懾信號,實際產能釋放將對供需偏緊的格局沖擊有限。同時根據國內公司鈷產能規劃,實際產能釋放多在 18 年底。

全球主要鈷礦山產量情況表(噸)

公司、礦山、國家 | 2014 | 2015 | 2016 | 2017Q3 | 同比增速 |

嘉能可Mutanda(剛果,金) | 14,400 | 16,500 | 24,500 | 17,200 | -5.5% |

Murrin(澳大利亞) | 2,900 | 3,300 | 3,200 | 2,200 | -8.3% |

IntergratedNickelOperations(加拿大) | 3,600 | 3,100 | 3,500 | 2,600 | 4.0% |

Katanga(剛果) | 2,800 | 2,900 | - | - | - |

洛陽鉬業Tenke(剛果) | - | 15,876 | 16,100 | 11,575 | - |

SherrittMoa(古巴) | 3,212 | 3,734 | 3,700 | 2,672 | -8.8% |

Ambatovy(馬達加斯加) | 2,915 | 3,464 | 3,272 | 2,320 | 2.5% |

ValeVNC(法國) | 1,384 | 2,391 | 3,200 | 2,063 | -13.1% |

Sudbury(加拿大) | 832 | 751 | 900 | 618 | 3.7% |

Thompson(加拿大) | 489 | 365 | 700 | 355 | -34.7% |

Voisey'sBay(加拿大) | 952 | 849 | 850 | 1,030 | 82.0% |

資料來源:公開資料整理

國內主要公司粗制氫氧化鈷新增產能狀況(噸)

公司 | 新增產能(粗制氫氧化鈷) | 國家 | 預計投產時間 |

華友鈷業 | 3000 | 剛果(金) | 18年 |

寒銳鈷業 | 3000 | 剛果(金) | 19年中 |

騰遠鈷業 | 2000 | 剛果(金) | 18年底 |

盛屯鈷業 | 3500 | 剛果(金) | 18年中 |

鵬欣資源 | 3000 | 剛果(金) | 18年底 |

合縱科技 | 3000 | 贊比亞 | 18年底 |

資料來源:公開資料整理

2、需求端: 動力電池貢獻未來需求主要增量, 2025 年總需求預計翻倍

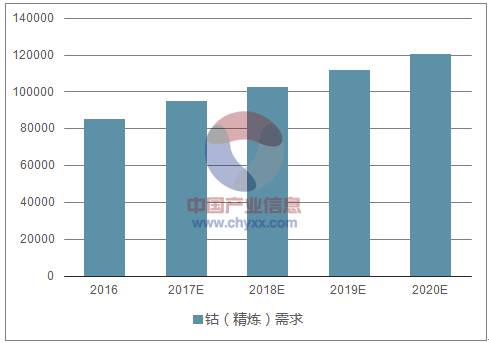

鈷被廣泛應用于電池、硬質合金、 催化劑、磁性材料等領域,其中 3C 電池占比最高, 16 年約占消費量的 42%。未來 3C 電池增速較為緩慢,增量將主要由動力電池貢獻,預計到 2020 年全球新能源汽車滲透率達 5.5%,產量達 385 萬輛,動力電池鈷消費量達 2.3 萬噸。到 2025年全球新能源汽車滲透率達 20%,產量達 1400 萬輛,鈷消費量將達 8 萬噸,全部需求接近 20 萬噸。對比目前的 700 萬噸儲量,屆時如果動力電池技術路線不發生變更,鈷資源可能成為新能源汽車發展的制約瓶頸。

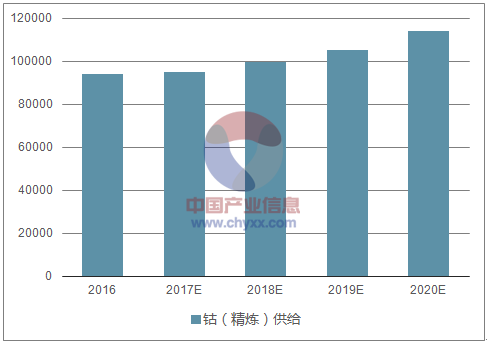

全球鈷(精煉)供給測算(噸)

資料來源:公開資料整理

全球鈷(精煉)需求測算(噸)

資料來源:公開資料整理

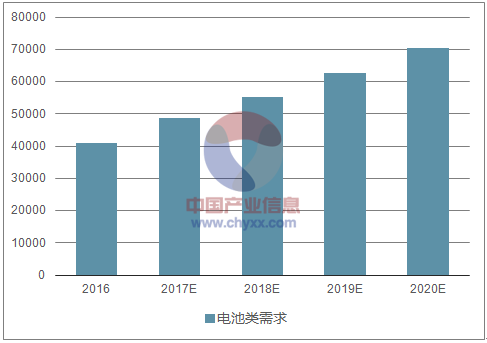

全球鈷電池類需求需求測算(噸)

資料來源:公開資料整理

全球鈷國內外動力需求測算(噸)

資料來源:公開資料整理

全球鈷供給與需求測算(噸)

資料來源:公開資料整理

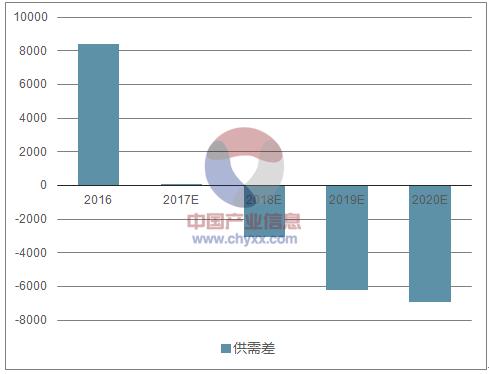

全球鈷供需差測算(噸)

資料來源:公開資料整理

全球鈷供需差測算表(噸)

- | 2016 | 2017E | 2018E | 2019E | 2020E |

鈷(精煉)供給 | 93889.0 | 94827.9 | 99416.8 | 105381.8 | 113812.4 |

鈷(精煉)需求 | 85485.3 | 94776.8 | 102469.3 | 111595.9 | 120762.7 |

電池類需求 | 41045.1 | 48855.1 | 55118.5 | 62803.1 | 70514.8 |

國內動力 | 2143.5 | 5716.8 | 7282.4 | 10642.5 | 13428.0 |

國外動力 | 3007.8 | 4373.0 | 6136.4 | 7570.8 | 9598.7 |

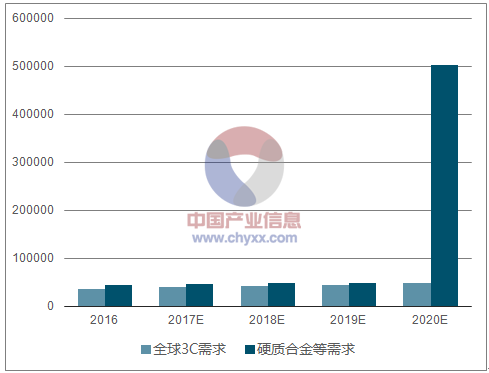

全球3C需求 | 35893.8 | 38765.3 | 41672.7 | 44589.8 | 47488.1 |

硬質合金等需求 | 44440.1 | 45921.8 | 47350.8 | 48792.8 | 502947.9 |

供需差 | 8403.7 | 51.1 | -3052.5 | -6214.1 | -6950.3 |

資料來源:公開資料整理

3、鈷價: 供給寡頭壟斷, 低供給彈性疊加需求高增長,預計價格將持續上行

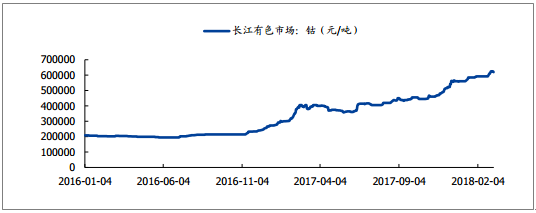

技術路徑短期難以切換,富鋰錳基電池產業化尚未有時間表, 鈷的需求有較強剛性。同時鈷資源長 期緊缺,供給集中, 寡頭壟斷,伴生礦導致供給彈性低。基于長期的供需緊張判斷,疊加小金屬屬性,產業鏈廠商及中間貿易商提前囤積庫存, 鈷價自 2016 年三季度起持續攀升,目前國內長江有色鈷平均價格已至 59.3 萬/噸,較 2016 年低點上漲 300%。回顧鈷價歷史走勢, 07 年底曾高達 80 萬元/噸之上, 目前看鈷價仍有進一步上漲空間。

長江有色:鈷(元/噸)

資料來源:公開資料整理

二、鋰行業供需格局逐步扭轉,價格處震蕩區間

1、鋰行業供給端:儲量豐富,提鋰技術是目前供給端主要掣肘因素

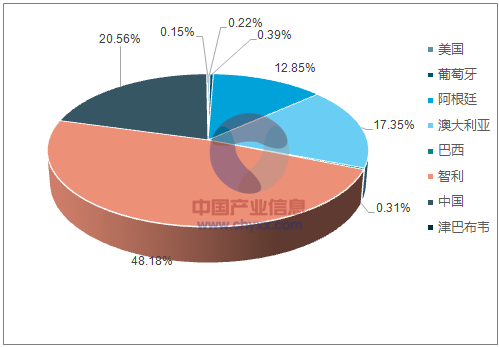

全球鋰資源儲量約 1550 萬噸,其中智利、 中國、澳大利亞和阿根廷儲量分別為 750、 320、 270和 200 萬噸,占比分別為 48%、 21%、 17%和 13%。全球鋰資源的 76%集中分布在鹽湖中,智利、中國和阿根廷均主要為鹽湖資源。鹽湖鹵水成分復雜,需針對不同的鹽湖雜質成分采用不同的提鋰方法。全球大多數鹽湖均為高鎂鋰比型,分離鎂鋰難度很大,提鋰技術是目前供給端的主要掣肘因素

全球鋰資源分布情況

資料來源:公開資料整理

鹽湖提鋰工藝逐步完善,供需格局逐漸逆轉。 鹽湖提鋰成本優勢明顯,不考慮自有礦產,礦石提鋰的成本在 5.5 萬左右, 而鹽湖提鋰的成本僅 2-2.5 萬元,鎂鋰比較低的海外鹽湖提鋰成本在 2 萬元以下。 我國鹽湖儲量豐富, 80%的鋰資源來自于鹽湖鹵水,主要分布在青海、 西藏的鹽湖中。但與智利、阿根廷等國家鹽湖不同的是,我國鹽湖資源鎂鋰比含量高,技術工藝難度大是此前一直困擾的問題。 15 年以來,碳酸鋰價格大幅上漲,鹽湖提鋰的技改投入得以加大,提鋰工藝有顯著改善,供給預計從 19 年開始顯著爬升。

國內主要鹽湖提鋰企業擴產規劃

鹽湖企業 | 控制鹽湖 | 當前產能(噸) | 擴產計劃 |

藍科鋰業 | 察爾汗鹽湖 | 10000 | 3萬噸 |

五礦鹽湖 | 一里坪鹽湖 | - | 3-5萬噸 |

鋰資源公司 | 東臺鹽湖 | - | 2萬噸 |

藏格控股 | 察爾汗鹽湖 | - | 2萬噸 |

中信國安 | 西臺鹽湖 | 5000 | 1-2萬噸 |

錦奉鋰業 | 巴倫馬海礦 | 5000 | 1萬噸 |

大華化工 | 大柴旦鹽湖 | 5000 | 4500噸 |

青海鋰業 | (曾)東臺鹽湖 | 10000 | - |

柴達木興華 | 大柴旦鹽湖 | 10000 | - |

青海博華鋰業 | 大柴旦鹽湖 | 2000 | - |

資料來源:公開資料整理

2、需求端: 動力電池驅動需求高增長, 2021 年預計總需求翻倍

碳酸鋰廣泛應用電池、陶瓷、醫療等領域,其中 3C 電池占比 19%,動力電池占比 22%。動力電池將驅動需求高速增長,到 2021 年總需求預計達 40 萬噸,但相比鋰資源的絕對儲量而言體量仍較小,供需缺口逐步擴大。

全球碳酸鋰總體供需(萬噸)

產量(萬噸) | 2016 | 2017E | 2018E | 2019E | 2020E |

礦石 | 8.2 | 10.2 | 13.7 | 17.9 | 20.7 |

鹽湖 | 12.4 | 11.9 | 13.5 | 14.7 | 16.5 |

產量總和 | 20.6 | 22.2 | 27.2 | 32.6 | 37.5 |

3C | 3.5 | 3.7 | 3.8 | 3.9 | 4.1 |

新能源車 | 2.2 | 3.1 | 4.2 | 5.8 | 8.2 |

—國內 | 1.5 | 2.1 | 2.8 | 3.8 | 5.2 |

—國外 | 0.6 | 0.9 | 1.4 | 2.0 | 3.0 |

陶瓷及醫療等 | 13.3 | 14.1 | 15.9 | 18.3 | 22.3 |

需求總和 | 18.9 | 20.8 | 23.8 | 28.0 | 34.7 |

供需差 | 1.7 | 1.4 | 3.4 | 4.6 | 2.5 |

資料來源:公開資料整理

3、2018 年鋰價格預計高位震蕩,中長期漸趨下行

鋰資源儲量豐富,隨著低成本鹽湖提鋰技術工藝逐步成熟,新增產能投放將逆轉供需格局,預計鋰價中長期將進入下行通道。18 年而言,由于鹽湖提鋰相應的工藝尚未完全成熟,產量易低于規劃,同時新增產能爬坡亦需要時間,預計全年價格仍將處于高位區間震蕩。

國產電池級碳酸鋰價格走勢(元/噸)

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告

《2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告》共十章,包含中國船用動力電池行業重點企業推薦,2025-2031年中國船用動力電池產業發展前景與市場空間預測, 2025-2031年中國船用動力電池行業投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國動力電池熱管理系統行業產業鏈、發展現狀、競爭格局及未來前景研判:動力電池熱管理技術向著更高效率、更安全、更環保的方向發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)