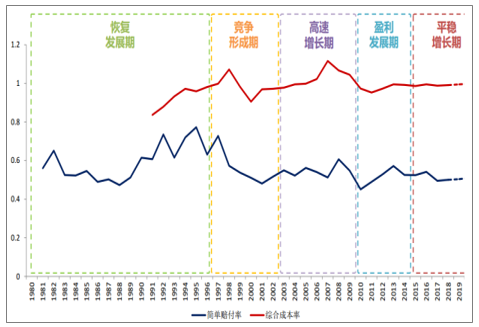

一、我國保險行業的歷次發展周期

財險保險行業從1979年恢復以來,保費增長和承保盈利有一定的變化規律,以此為參考可將財險的發展劃分為5個周期。

1979至1996年為恢復發展期。全國保險會議召開以后,財險保費收入從4.6億元增長到了452.5億元,年平均增速超過GDP增速,此時第三者責任保險作為法定保險對待,奠定了車險為主的行業基礎。

1997年至2002年為競爭形成期。 保險公司數量增加到了23家,競爭格局形成并加劇, 保險費率由此不斷下滑至3.29%,保費年收入年均增速小于11%,慢于GDP增速。

2003年至2009年為高速增長期。2003年開始保費收入進入了高速增長期,車險、農險等一系列政策利好不斷出臺,再加上汽車銷量的高速增長,至2009年保費收入增長至2875.83億元。

2010年至2014年為盈利發展期。2008年70號文的出臺保障了保險公司進入盈利發展階段。

2015年以來為平穩增長期,2017年財險保費收入規模已達10,541億元,增速為13.76%。

我國財險行業周期性發展(%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國保險行業市場深度調研及未來發展趨勢報告》

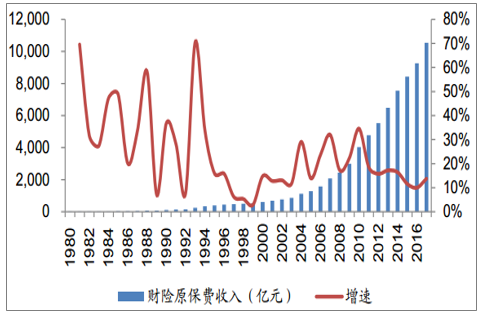

我國財險行業保費收入(億元)及其增速(%)

數據來源:公開資料整理

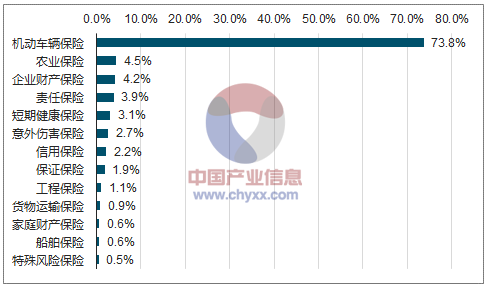

二、車險一家獨大,非車險增速更高

我國財險市場主要有機動車保險、企業財產保險、農業保險、責任險、意外傷害保險、短期健康保險等組成。 截止2017年,機動車保險占比 74%,仍是財險的最主要險種。占比第二大的是農業保險,占比僅 4.5%,企業財產保險、責任保險、意外傷害保險也都只占財險市場的小部分。財險市場整體呈現車險獨大,其他險種跟進的特點。

2016年財險市場組成情況

數據來源:公開資料整理

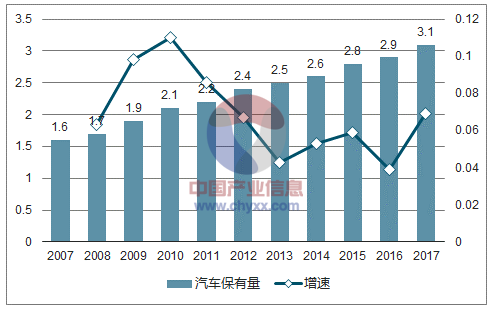

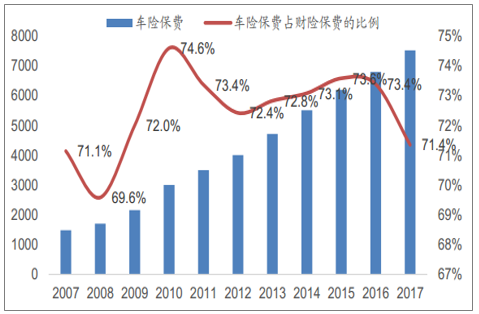

在目前財險業務上,車險無疑仍是占比最高、對行業影響最大的子板塊。車險保費近年來的發展趨勢和財險整體發展趨勢趨同, 2007年我國車險保費1484億元,而2017年已經達到7521億元,增長407%。這主要得益于我國汽車保有量持續增長,2017年底汽車保有量已達3.1億輛。

我國汽車保有量(億輛)及其增速(%)

數據來源:公開資料整理

相較于車險,非車險在近年來發展更快。我國車險保費近10年復合增長率為17.9%,責任保險保費復合增長率為20.6%,信用保證保險復合增長率為23.68%。在近三年,車險保費復合增長率為10.16%,責任保險和農業保險復合增長率分別為20.1%與13.1%。可見財險行業主要的非車險保費增長速度大于車險保費增長速度。預計這個趨勢會繼續保持,車險占財險市場比例將持續降低。

非車險發展迅速(%)

數據來源:公開資料整理

車險保費占財險保費比重(%)

數據來源:公開資料整理

三、行業集中度提升,龍頭效應顯著

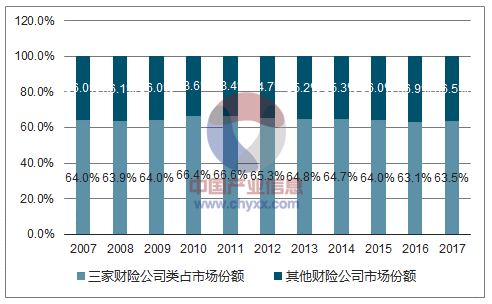

中國財險市場龍頭公司的優勢極其明顯。主要體現在綜合成本率和市場占有率方面。 2007-2017年,人保財險、平安財險、太保財險三大巨頭財險公司共占財險市場份額的65%左右,這一數據有所波動,但在十年來相對穩定。 2012年保險牌照逐漸放開以來,市場競爭有所加劇,三大龍頭企業的市占率略有下滑。

但商車費改以來,龍頭公司的競爭優勢再次體現, 2016年以來市場集中度再次提升。

財險行業市場集中度(%)

數據來源:公開資料整理

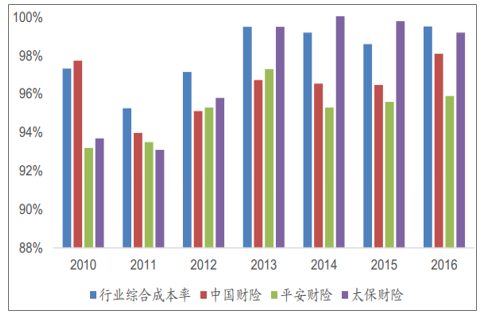

龍頭公司優勢另一反面體現在綜合成本率。平安產險、人保財險、太保產險2017年綜合成本率分別為96.2%, 97%和98.8%,在行業中處于優勢地位。大部分中小型險企的綜合成本率高于100%。在監管逐漸加嚴的環境下,規模化優勢將會使龍頭公司受到的影響變小,強者保持強勢。龍頭險企在綜合成本率上的優勢也使其占有了市場上大部分營業利潤。

中國財險,平安財險,太保財險與行業平均綜合成本率歷年數據(%)

數據來源:公開資料整理

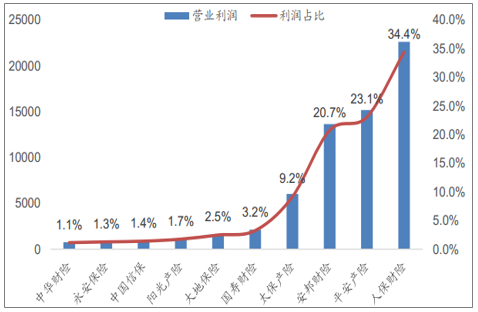

財險市場的大部分利潤歸屬于龍頭公司。在2016年,營業利潤排前十的財險公司占財險行業總營業利潤的比例高達98.66%,人保財險、平安產險、安邦財險、太保產險這前四家營業利潤占總利潤達87%。有34家財險公司營業利潤為負,在年鑒統計的80家財險公司中占很大比例。

2016年前十財險公司營業利潤占比

數據來源:公開資料整理

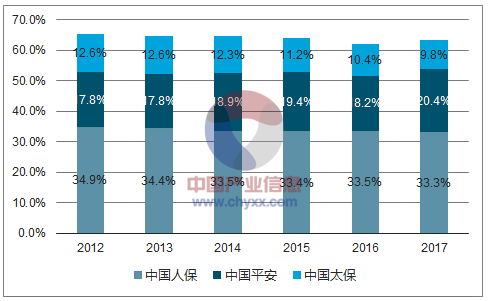

再細看三家上市財險公司在近年來的市場表現,人保財險近五年來的市場份額略有下滑, 平安產險呈現了漲勢,太保產險則維持穩定。

三家財險公司市場占有率情況(%)

數據來源:公開資料整理

市場領先的財險公司在成本節省上、品牌效應上具有很顯著的優勢,而成本管理的成功與否是財險、車險企業能否取得承保利潤的關鍵性因素。 規模較小的企業由于需要在渠道上耗費更多的成本,所以其費用率居高不下,無法達到較低的綜合成本率,在未來的競爭中將處于劣勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告

《2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告》共六章,包含中國個人代理保險行業市場需求分析,中國個人代理保險行業標桿企業分析,中國個人代理保險行業前景預測與投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢