1、國際:輪胎巨頭市占率降低,中國軍團搶占市場

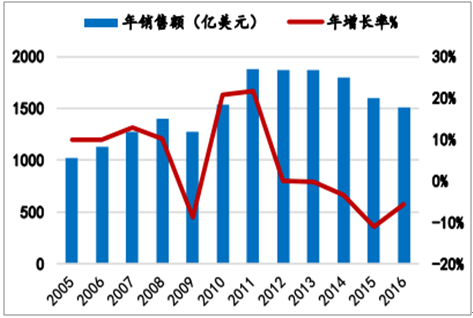

輪胎作為起步較早的重資產行業,經過百余年的發展已經進入成熟階段,市場規模已超萬億。輪胎市場自2011年達到峰值后,進入長達五年的下滑通道,2016 年全球輪胎行業銷售額為 1510 億美元,和 2010 年基本持平,同比下滑 5.6%,收入下降成為 2016 年全球輪胎市場的主基調,在70家具有兩年可對比數據的全球 75 強輪胎企業,銷售額下降的企業數量達 54 家。但2017年以來,由于汽車市場發展對輪胎市場的拉動加之美元指數有下降趨勢,輪胎市場微弱復蘇,預計未來總體呈現難中趨穩、穩中向好的態勢。

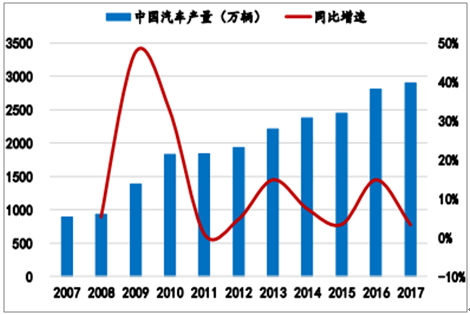

將目光轉向國內,中國作為全球最大的汽車市場,汽車產銷量已經連續九年蟬聯全球第一。尤其 2016 年,對小型車實施減半征收的政策紅利明顯提振中國車市,汽車銷量增速達 14%。 2017 年,盡管政策有所縮水,小型車稅收上調以及補貼退坡,但汽車產銷分別完成2901.5 萬輛和 2887.9 萬輛,分別同比增長 3.2%和 3%,增速明顯快于全球。受惠于中國汽車市場的繁榮,輪胎市場一片向好。中國輪胎市場產量自 2016 年上半年明顯復蘇,同比增速由負轉正,并維持在2%-3%的狀態。由于中國汽車市場仍舊年輕,預計未來中國輪胎市場仍有較大發展空間。

2005-2016年全球輪胎銷售額

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國輪胎行業市場專項調研與投資方向研究報告》

2009-2017 年中國輪胎產量(萬條)

數據來源:公開資料整理

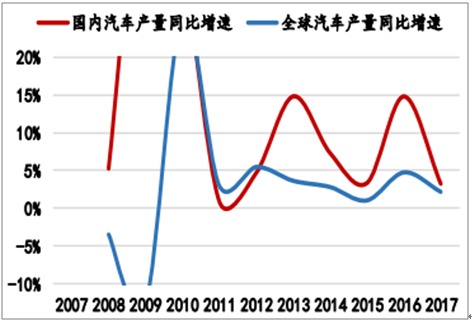

國產汽車產量逐年攀升

數據來源:公開資料整理

國產汽車產量增速快于全球增速

數據來源:公開資料整理

全球輪胎行業寡頭壟斷的競爭格局已經基本形成,行業集中度多年來居于高位。但穩中有變,全球輪胎市場集中度總體呈現下降趨勢,CR3從2006年的 53%降至2016年的38%,雖然行業龍頭地位穩固,但也不乏后起之秀。

全球CR3占比不斷下降

數據來源:公開資料整理

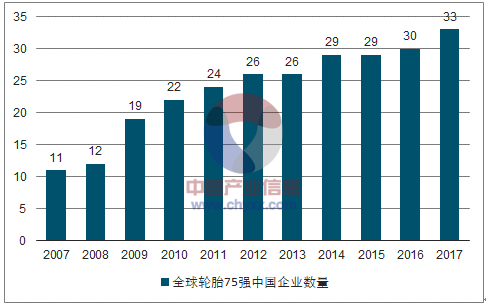

中國輪胎軍團近年來表現尤為亮眼,影響力不斷攀升。 2007 年,中國輪胎企業入圍全球 75 強數量僅為 11 家。而至 2017 年,全球輪胎 75 強中國企業達 33 家,在數量上位居第一,合計銷售額為 217.20億美元,占全球銷售額的 14.38%。隨著中國輪胎行業結構性變革,中國輪胎企業在全球話語權將更上一層樓。

全球輪胎 75 強中國企業數量不斷增加

數據來源:公開資料整理

二、國內:結構性產能過剩,中小產能被淘汰

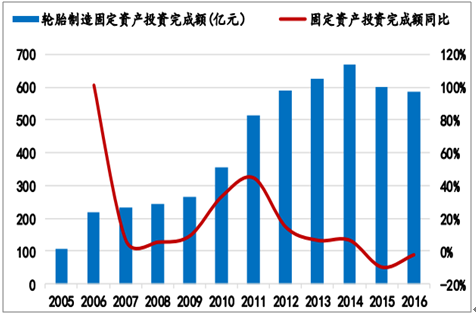

中國輪胎行業依靠信貸資本投資擴產、低水平重復建設和數量擴張的傳統發展模式經過十余年的高速發展后,進入行業瓶頸期。根據國家統計局數據, 2015 年輪胎行業固定資產投資完成額為 601.25 億元,同比下降 9.9%,是自 2005 年以來首次出現回落, 2016 年再次下降。粗放式發展下,低端產能過剩、低端產品同質化嚴重以及生產企業小多亂的發展弊端逐漸顯現。在廠商規模方面,目前國內輪胎企業平均產量僅為 100 萬條/年左右,遠低于美國 440 萬條/年和日本的 450萬條/年的水平。 2015 年以來行業整體產能利用率保持在 70%左右的低位, 產能嚴重過剩。

與此同時,資源環境約束日趨強化和國際貿易保護主義升溫更是使得行業發展雪上加霜。

2003-2016年輪胎制造固定資產投資完成額

數據來源:公開資料整理

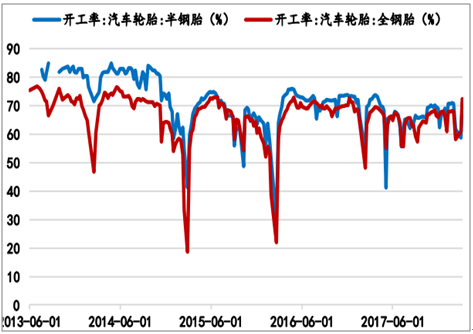

全鋼胎和半鋼胎開工率

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國輪胎行業市場全景調查及投資潛力研究報告

《2022-2028年中國輪胎行業市場全景調查及投資潛力研究報告》共九章,包含2021年中國輪胎細分行業運營分析,2021年中國輪胎市場競爭格局分析,2022-2028年中國輪胎業投資分析及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢