一、廢鋼由自產廢鋼、社會廢鋼、進口廢鋼三類構成

廢鋼鐵是一種可循環再生利用的寶貴資源,主要應用于煉鋼和鑄造生產,根據統計數據,目前我國用于煉鋼的廢鋼使用量約占總量的 85%-90%。在鋼鐵制造過程中,從煉鋼工藝的角度分為“長流程”和“短流程”兩類:以高爐-氧氣轉爐煉鋼工藝為中心的生產流程,即長流程;以廢鋼-電爐煉鋼為中心的生產流程,即短流程。

長流程煉鋼(亦常指轉爐煉鋼),以鐵礦石為主要原料,廢鋼為輔料,首先通過高爐對鐵礦石、焦炭、石灰石等爐料進行煉制,得到鐵水,并輔以少量廢鋼精料,進一步冶煉得到粗鋼,目前長流程煉鋼在粗鋼總產量占據絕大部分,根據統計數據,2016年我國長流程煉制的粗鋼約為7.6億噸,占當年我國粗鋼總產量的 93.6%。此外,采用短流程煉鋼工藝的主要為電爐煉鋼,原料以廢鋼為主、生鐵為輔,將廢鋼毛料通過廢鋼加工設備加工得到廢鋼精料,廢鋼精料通過電弧爐煉制得到粗鋼。同時,也可以將廢鋼毛料通過中頻爐直接煉制得到地條鋼,但該工藝生產的粗鋼質量低劣,且產生嚴重的環境污染,根據中國鋼鐵工業協會發布的消息,2017 年 6 月 30 日前我國將徹底出清“地條鋼”等落后產能。

鋼鐵煉鋼分為長流程和短流程

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國廢鋼市場分析預測及發展趨勢研究報告》

從來源上看,廢鋼主要分為自產廢鋼、社會廢鋼和進口廢鋼。1)自產廢鋼:鋼鐵產品生產加工過程中產生的廢鋼,主要為鋼料的切頭、切尾、切屑、邊角料等,主要產生于煉鋼車間、鑄鋼車間和鋼的冷加工和熱加工車間。2)社會廢鋼:主要包括折舊廢鋼和垃圾廢鋼,折舊廢鋼即為報廢的機車、鋼軌、汽車、船舶、工具等;垃圾廢鋼,即為日常生活中的罐頭盒、家具等。3)進口廢鋼:美國、日本、歐盟等發達國家向一些鋼鐵發展較快、廢鋼需求較大的亞洲國家出口廢鋼。

廢鋼來源結構

數據來源:公開資料整理

自產廢鋼和社會廢鋼構成我國廢鋼資源的主體,進口廢鋼占比較小。根據統計數據,2016 年我國自產廢鋼4430萬噸,社會廢鋼4645萬噸,進口廢鋼216萬噸,在我國當年廢鋼總量中占比分別為 48%、50%、2%。

我國廢鋼來源構成(萬噸)

數據來源:公開資料整理

二、需求:產業升級+節能環保驅動廢鋼需求增長

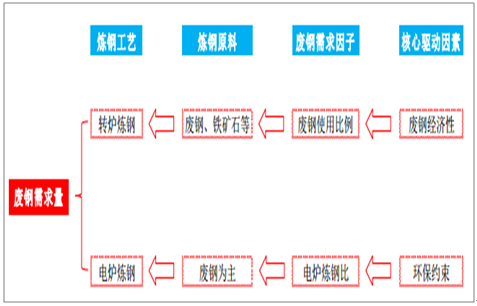

目前鋼鐵企業采用的短流程工藝(電爐煉鋼)和長流程工藝(轉爐煉鋼)都會消耗廢鋼,其中電爐煉鋼主要爐料便是廢鋼,而轉爐煉鋼則基于經濟性而擇機使用廢鋼或鐵礦石為主要爐料。認為十三五期間影響鋼鐵企業廢鋼比的因素包括:

1)轉爐廢鋼比:根據廢鋼鐵產業十三五發展規劃,2020 年轉爐廢鋼比要達到 15%以上,根據東北大學戴云閣和王文忠撰寫的《轉爐能耗和提高廢鋼比問題》等學術論文可知,理論上轉爐廢鋼比能達到 30-40%,我們認為上述政策規劃目標不存在技術上的障礙;

2)電爐煉鋼和轉爐煉鋼的占比分布:根據廢鋼鐵產業十三五發展規劃,十三五末期電爐鋼占比要逐步提高,達到歷史最好水平(根據統計數據,我國歷史上電爐鋼占比最高時點為 2003 年,此時粗鋼產量為 22234 萬噸,電爐鋼產量為 3906 萬噸,電爐鋼占比為 17.6%)。

廢鋼消費需求增長邏輯

數據來源:公開資料整理

廢鋼比提升驅動因素一:政策指導明確,產業升級提速促廢鋼比提升

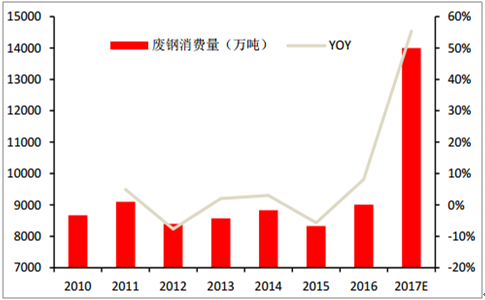

廢鋼消耗量自16年出現明顯回暖跡象,廢鋼比2017年出現大幅增長。根據統計數據,2016年我國廢鋼消耗量為9010萬噸,2016年國內粗鋼產量8.1億噸,廢鋼比為11%,仍處于較低水平。進入2017年廢鋼比提升明顯,根據統計,2017 年我國粗鋼產量8.3億噸,此外,根據統計,2017 年1-10 月份,我國重點鋼企廢鋼消耗量達1.14億噸,較去年同期上漲 58.6%,預計全年全國重點鋼企廢鋼消耗量將超過 1.4 億噸,由此測得2017年我國廢鋼比約為 16.9%,同比增加5.9個百分點。

認為十三五期間將是我國廢鋼鐵產業發展的重大轉折期,隨著全國鋼鐵積蓄量的不斷增加,社會廢鋼資源量也將迎持續攀升,疊加政策推進持續落地,積極提高我國廢鋼鐵應用比例前景可期。

歷年我國廢鋼消耗情況(萬噸)

數據來源:公開資料整理

歷年我國廢鋼比變化情況

數據來源:公開資料整理

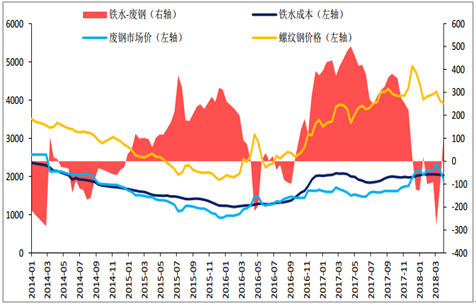

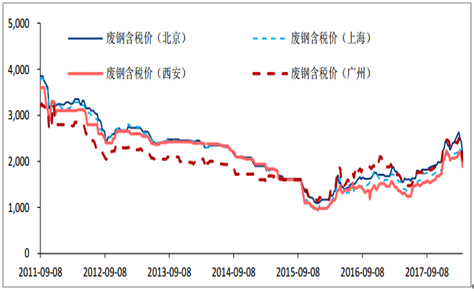

回顧2017,地條鋼產能出清釋放大量廢鋼需求,廢鋼成本優勢體現,轉爐廢鋼比和電爐鋼比例明顯提升。根據中國鋼鐵工業協會披露信息,2017 年我國徹底出清“地條鋼”等落后產能,并要求在 2017 年 6 月 30 日前全部取締。2017 年初,在地條鋼產能出清的背景下,地條鋼廢鋼需求下滑,電爐及轉爐對廢鋼的需求未能立即提升,國內廢鋼供需短期失衡導致廢鋼價格回落,部分廢鋼品種諸如中頻爐偏好使用的輕薄料、刨花等料型大幅下跌。進入 2017 年中,廢鋼價格觸底,廢鋼成本優勢明顯體現,轉爐和電爐煉鋼逐漸增加廢鋼消耗比例,同時伴隨鋼廠配套倉儲及卸貨能力提升,廢鋼周轉速度加快,價格觸底回升。

廢鋼價格變化(元/噸)

數據來源:公開資料整理

轉爐煉鋼廢鋼比受成本端影響較大。轉爐煉鋼廢鋼比主要受鐵礦石價格、焦炭價格、生鐵價格、廢鋼價格、鐵水價格等影響,當廢鋼價格下行時,成本優勢體現,廢鋼比提升,同時促使廢鋼比更高的電爐產能增加,對廢鋼的需求增加,價格回升,此時成本優勢收窄。

2017 年廢鋼成本優勢盡顯(元/噸)

數據來源:公開資料整理

廢鋼比提升驅動因素二:環保政策持續落地,電爐煉鋼占比提升勢在必行

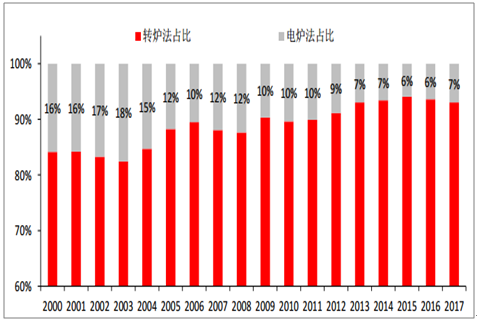

我國目前長流程煉鋼產量占比過高。根據統計數據,2016 年我國長流程煉鋼占比為 93.6%,短流程煉鋼占比僅為 6.4%。我們認為,我國長短流程占比嚴重失衡主要原因在于:1)我國焦炭資源豐富,長流程煉鋼單位成本相較于短流程煉鋼(電爐煉鋼成本端用電需求較大)更低;2)廢鋼資源回收體系尚未完善,廢鋼資源供給較少;3)長流程生產速度快、產量更大,更能滿足鋼鐵生產需求。2013 年中,鐵礦石價格見頂,而后出現了大幅下跌,轉爐煉鋼的成本優勢顯現,2013 年-2015 年轉爐煉鋼比例進一步提升。

我國長、短流程煉鋼比變化情況

數據來源:公開資料整理

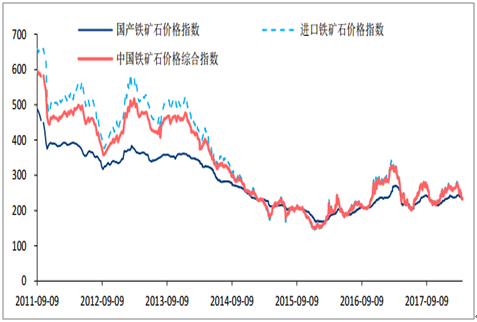

我國鐵礦石價格在2013年見頂(元/噸)

數據來源:公開資料整理

我國廢鋼價格走勢(元/噸)

數據來源:公開資料整理

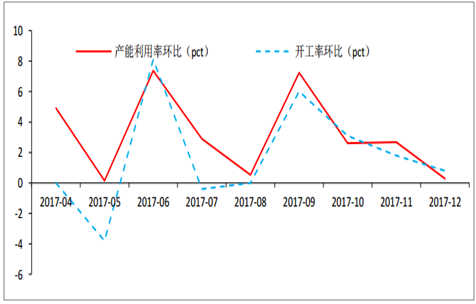

2017年電弧爐煉鋼產能利用率提升趨勢明顯,成為廢鋼消耗的主要增長極。根據調查全國53家獨立電弧爐鋼廠,截至2017年底,行業平均開工率為75.8%,較3月底上漲13.8pct,產能利用率為63.6%,較3月底上漲29.4pct。

電弧爐產能利用率持續增加

數據來源:公開資料整理

對標海外,我國電爐(短流程)煉鋼比遠低于發達國家。根據統計數據,我國電爐煉鋼比遠低于發達國家,2016 年我國電爐煉鋼比為 6.4%,而同期美電爐煉鋼比為67.0%,印度、歐盟則分別達到 57.3%、39.5%,全球電爐煉鋼比均值為 25.7%,對比來看,我們預計我國電爐煉鋼比仍有較大提升空間。

我國電爐(短流程)煉鋼比明顯低于世界均值(2016 年)

數據來源:公開資料整理

三、供給:廢鋼資源快速增長,回收周期開啟

1、回收周期開啟,社會廢鋼將成主要增長動力

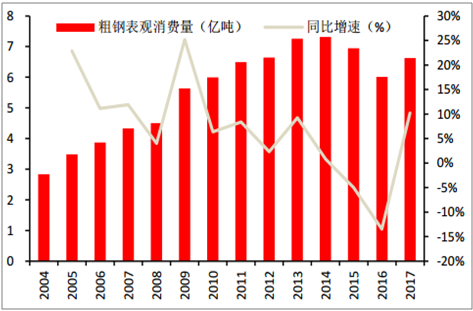

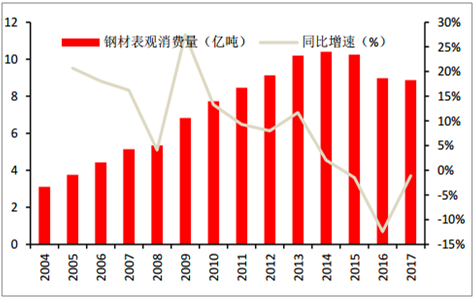

粗鋼、鋼材表觀消費量進入下行期,粗鋼產量增長面臨停滯。根據預測數據,“十三五”我國鋼材消費強度和消費總量將呈現雙下降走勢,生產消費將步入下行期,呈波動緩降趨勢。根據測算數據,國內粗鋼消費量在 2014年達到 7.3億噸峰值基礎上,預計2020年將下降至6.5億-7億噸,粗鋼產量7.5億-8億噸。

歷年我國粗鋼表觀消費量變化(萬噸)

數據來源:公開資料整理

歷年我國鋼材表觀消費量變化(萬噸)

數據來源:公開資料整理

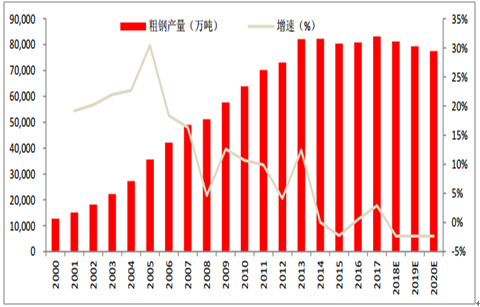

粗鋼產量增長雖面臨停滯,但大基數的鋼鐵積蓄量將提供有效廢鋼資源。根據國際鋼鐵協會統計數據,2007年-2016年我國的粗鋼產量鐵經歷了一個高增長階段,CAGR 高達 8%,2014 年達到峰值 8.2億噸。在 2015 年-2016 年期間,我國的粗鋼產量均在 8 億噸左右,根據預測,隨著國內經濟結構的深化調整,粗鋼產量的增長面臨停滯,預計 2020 年將下降至 7.5-8 億噸。根據中國廢鋼鐵應用協會發布的《廢鋼鐵產業“十三五”規劃》,截至 2015 年年底,全國鋼鐵積蓄量達到 80 億噸,社會的廢鋼資源量超過 1.6 億噸,大基數的鋼鐵積蓄量和廢鋼資源量為廢鋼消費端提供了有效保障。

粗鋼年產量趨于穩定

數據來源:公開資料整理

廢鋼使用量預計將逐步提升。我們認為,在環保政策落實力度加大、廢鋼資源量供給充裕等因素的共同作用下,未來廢鋼的使用量有望持續攀升,其中主要以汽車、自行車、電動車等交通工具報廢產生的廢鋼養料為多,其余主要是加工型企業的邊角余料。

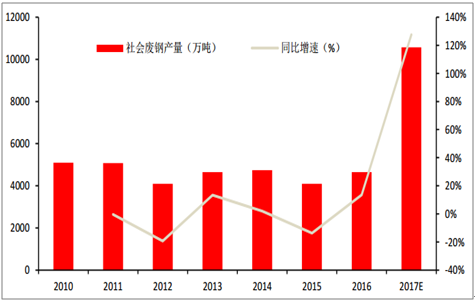

廢鋼產量增長動力主要為社會廢鋼供給增加。據中國廢鋼應用協會統計,2017 年上半年,廢鋼鐵資源產生量為 6635 萬噸,同比增加 2326 萬噸,增幅為 53.9%。其中,受益于取締地條鋼等政策的推動,社會采購廢鋼鐵增長明顯,達到 3703 萬噸,增幅為 74.7%;企業回收廢鋼鐵 2801 萬噸,同比增加 711 萬噸,增幅為 34%;進口廢鋼鐵 131 萬噸,同比增加了 32 萬噸,增幅為 32.3%。

我國社會廢鋼產量變化(萬噸)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國廢鋼行業市場運行格局及前景戰略分析報告

《2026-2032年中國廢鋼行業市場運行格局及前景戰略分析報告》共十二章,包含我國廢鋼行業典型企業經營態勢分析,2026-2032年中國廢鋼行業發展趨勢與前景分析,廢鋼行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國廢鋼行業全景分析:政策要求和技術進步雙驅動力促進行業快速發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)