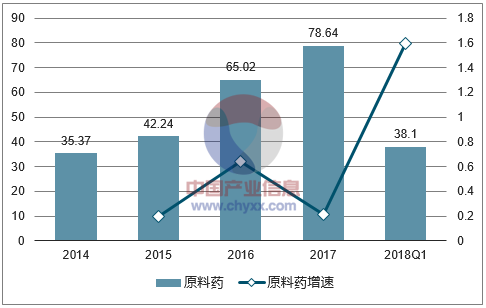

化學原料藥子行業在2016年以來受到環境監管以及相關生產政策趨嚴,導致生產端去落后產能明顯,帶動維生素(VA、VE、泛酸鈣等)等原料藥價格上漲,驅動行業進入周期性的盈利高點,使整體基數處于高點,人民幣年初以來持續升值對原料藥出口業務的匯兌損失增大,環保趨嚴導致環保成本增加,再加上限抗對于抗生素整體板塊影響持續,此外,板塊占比比重較高的新和成以及億帆醫藥、浙江醫藥、金達威等利潤端2018Q1大幅提升,2018Q1原料藥板塊收入穩定增長,利潤端呈現大幅上升。

2016年部分原料藥價格大幅上漲帶動整體板塊高速增長,2017年增速趨勢有所減緩,銷售收入實現增長17.66%,同比上升2.66個百分點,整體歸母凈利潤增速實現增長20.95%,增速下滑明顯,扣非歸母凈利潤增速實現增長19.79%,同比下降45.29個百分點;扣除新股和并表以及事件影響外,收入增速達到15.88%,低于去年同期0.25個百分點,歸母凈利潤增速為20.06%,扣非凈利潤增速為16.87%,低于去年同期54.12個百分點。

2018Q1化學原料藥子行業銷售收入實現增長40.62%,同比上升25.74個百分點;扣除新股和并表以及事件影響外,收入增速達到38.47%,高于去年同期26.26個百分點。

整體歸母凈利潤呈現大幅上升,2018Q1增長159.32%,同比上升147.35個百分點;扣除新股和并表以及事件影響外,歸母凈利潤增長161.71%,同比上升154.49個百分點。整體扣非凈利潤2018Q1增長175.04%,同比上升152.96個百分點;扣除新股和并表以及事件影響外,扣非凈利潤增長176.22%,同比上升158.41個百分點。

相關報告:智研咨詢發布的《2018-2024年中國化學原料藥行業深度調研及投資前景預測報告》

化學原料藥子行業銷售收入情況(億元)

數據來源:公開資料整理

化學原料藥子行業歸母凈利潤情況(億元)

數據來源:公開資料整理

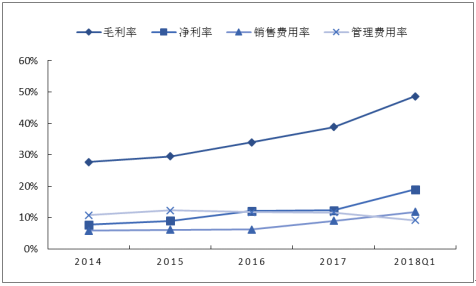

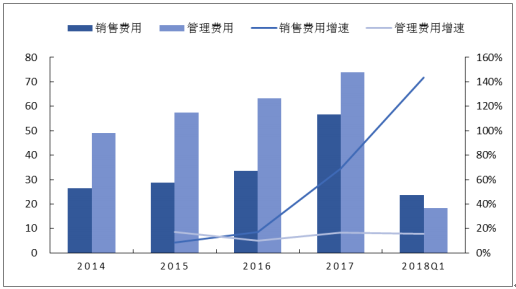

原料藥板塊2017年毛利率達38.86%,較2016年上升4.88個百分點,但同時銷售費用上升明顯,2017年銷售費用率為8.91%,銷售費用同比增長68.97%,因此整體凈利率為12.28%,基本維持不變。

2018Q1毛利率為48.63%,同比增長15.80個百分點;凈利率18.92%,同比上升8.67個百分點;銷售費用率為11.76%,同比增長了4.97個百分點;管理費用率為9.10%,同比下降1.97個百分點,與去年同期基本持平。行業毛利率提升主要受到環保趨嚴,落后產能淘汰,供應端緊張導致原料藥品價格提高影響,提價帶來的毛利增加大部分轉化為凈利潤,因此整體的凈利率得到大幅提升。銷售費用率的提升除了整體銷售增加以外,部分原料藥企業的制劑業務發展大力建設銷售渠道也一定程度上提高了銷售費用率。

原料藥行業毛利率&凈利率以及費用率情況

數據來源:公開資料整理

原料藥行業費用情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國化學原料藥行業市場現狀分析及發展前景展望報告

《2026-2032年中國化學原料藥行業市場現狀分析及發展前景展望報告》共十章, 包含2025年我國特色原料藥市場需求分析,2025年我國化學原料藥行業重點區域分析,2026-2032年我國化學原料藥行業投資分析與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢