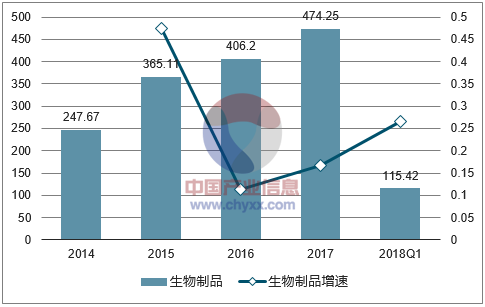

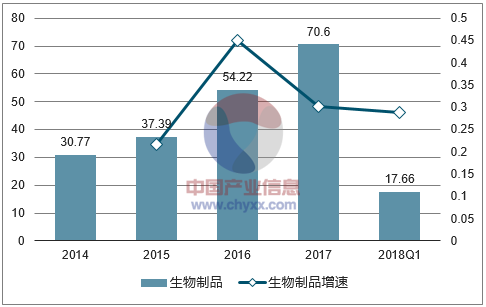

2018Q1生物制品子行業銷售收入實現增長26.55%,扣除新股和并表以及事件影響外,收入增速達到46.28%,分別高于去年同期5.5和11.78個百分點。扣非凈利潤增速由于血液制品處于底部,拉低了整個行業的增速。整體扣非凈利潤實現增長28.74%,同比下降14.79個百分點;扣除新股和并表以及事件影響外,扣非凈利潤增速為30.89%,同比下降2.11個百分點。

相關報告:智研咨詢發布的《2017-2023年中國生物制藥行業競爭態勢及投資戰略研究報告》

生物制品子行業銷售收入情況(億元)

數據來源:公開資料整理

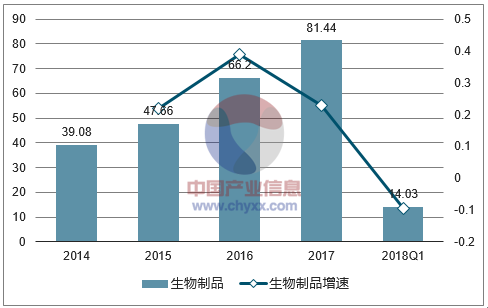

生物制品子行業歸母凈利潤情況(億元)

數據來源:公開資料整理

生物制品子行業扣非凈利潤情況(億元)

數據來源:公開資料整理

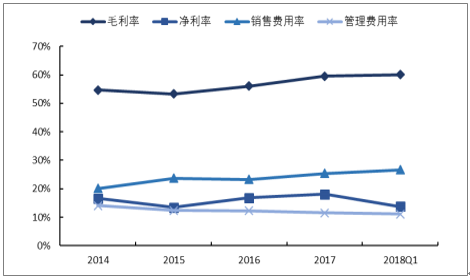

由于2017年開始推行的兩票制,致使疫苗企業以外的生物制品企業逐步開始“低開轉高開”,因此可以看出2018年一季度企業整體毛利率出現上升,從2017年的59.55%提升至60.03%。由于血液制品行業的渠道調整及各公司在各省份逐步實行兩票制,致使銷售費用率出現上升,從2017年的25.45%提升至2018年一季度的26.66%。費用率的增加及一些標的剝離資產時承諾未達預期,導致凈利率不增反降,從2017年的18.06%下降至13.79%。

生物制品子行業毛利率、凈利率、銷售費用率及管理費用率情況

數據來源:公開資料整理

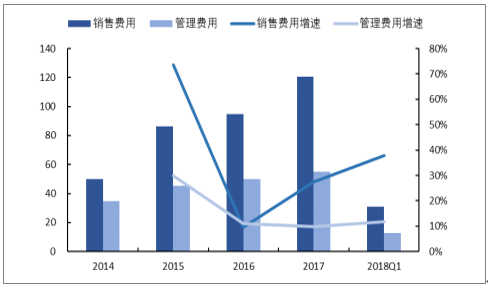

生物制品子行業銷售費用及管理費用情況(億元)

數據來源:公開資料整理

本文采編:CY306

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國海洋生物制藥行業市場運行格局及發展戰略研判報告

《2026-2032年中國海洋生物制藥行業市場運行格局及發展戰略研判報告》共十一章,包含中國生物制藥重點企業競爭力分析,2026-2032年中國海洋生物制藥產業發展趨勢預測分析,2026-2032年中國海洋生物制藥投資機會與風險分析等內容。

如您有其他要求,請聯系:

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國生物制藥行業政策、發展歷程、產業鏈、市場規模、競爭格局及行業發展趨勢分析:行業增長非常強勁,市場規模有望達到4600億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)