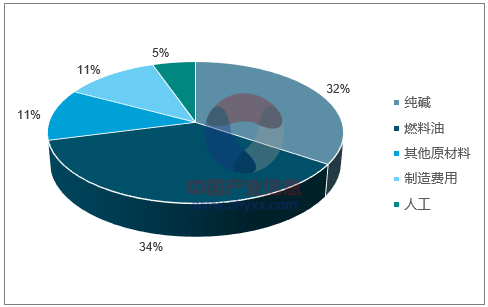

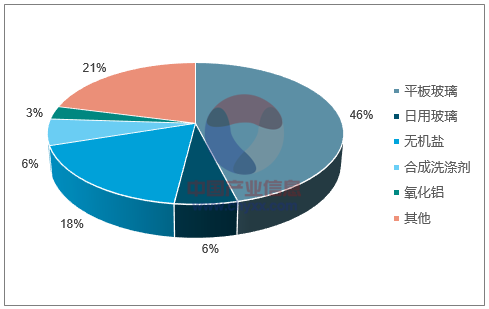

產能收縮之后,玻璃企業有望獲得下游產品漲價上游原材料跌價的雙重收益純堿作為玻璃生產過程中重要的原材料,目前在玻璃生產成本中約占30%,其價格的波動對玻璃企業毛利率有著較大的影響。而純堿行業的需求構成中,玻璃企業對純堿的需求又占到純堿需求總量的50%左右,是純堿需求的重要組成部分。2016年中期開始的玻璃價格漲價,一部分源自于14-16年行業深度調整帶來的產能收縮,行業實現出清,另一方面也是16年中期后玻璃行業下游需求受地產、汽車、出口等因素的回暖,玻璃銷量累計同比增速觸底反彈所致。玻璃銷量增長同時拉動了純堿的需求量,因此我們看到的是玻璃價格和純堿價格雙雙上漲的局面。

未來若玻璃產能受到限產或冷修潮到來導致的供給收縮,玻璃行業本身有望出現需求缺口,但玻璃行業向上游傳導的需求因玻璃產能的收縮會出現下降,若此,我們有望見到玻璃價格上漲,而純堿價格不漲甚至下跌的現象,玻璃企業將雙重受益。

玻璃生產成本構成

數據來源:公開資料整理

純堿需求結構

數據來源:公開資料整理

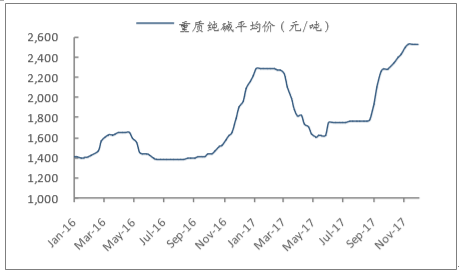

2016年以來純堿價格走勢

數據來源:公開資料整理

玻璃-純堿重油價格差

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國純堿市場供需預測及發展趨勢研究報告》

本文采編:CY325

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國純堿行業市場專項調研及競爭戰略分析報告

《2026-2032年中國純堿行業市場專項調研及競爭戰略分析報告》共十四章,包含2026-2032年中國純堿行業投資前景,2026-2032年中國純堿企業投資戰略與客戶策略分析,研究結論及建議等內容。

如您有其他要求,請聯系:

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢