1、中游產業鏈需求高增長

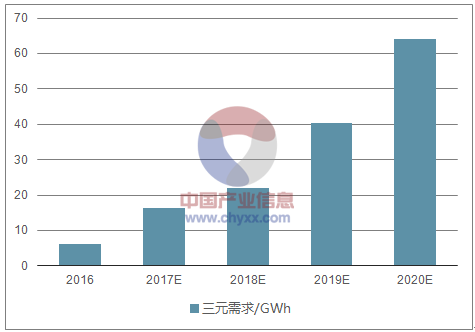

根據產量、 帶電量及材料用量假設, 18-20 年,動力電池需求量分別為 45/63/89GWh,復合增長率 36%。 其中三元需求分別為 22/40/64GWh,復合增長率達 58%,考慮到隨著三元電池在客車上的應用可能逐步放開,磷酸鐵鋰動力電池預計難有明顯增長。

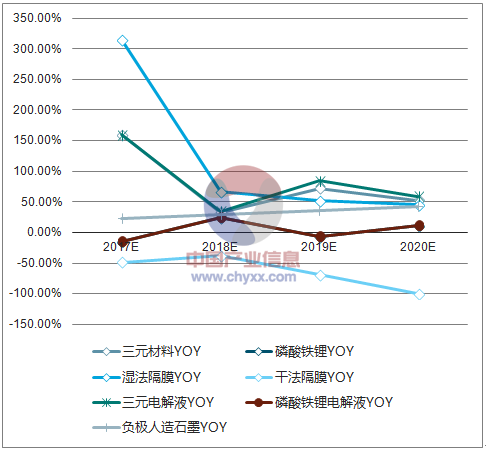

材料端, 三元正極及電解液將在三元動力電池的驅動下分別達到 51%/58%的復合增長率,濕法隔膜受益于干法替代,將保持 54%的復合增長率。負極的復合增長率為 36%,磷酸鐵鋰正極受磷酸鐵鋰動力電池影響,預計難有增長。干法隔膜預計將逐步退出動力電池市場

2016-2020年中國新能源汽車三元需求預測

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國新能源汽車行業市場需求預測及投資前景分析報告》

2016-2020年中國新能源汽車磷酸鐵鋰需求預測

資料來源:公開資料整理

2016-2020年中國新能源汽車三元材料單位用量預測

資料來源:公開資料整理

2016-2020年中國新能源汽車磷酸鐵鋰單位用量預測

資料來源:公開資料整理

2016-2020年中國新能源汽車隔膜三元單位用量預測

資料來源:公開資料整理

2016-2020年中國新能源汽車隔膜磷酸鐵鋰單位用量預測

資料來源:公開資料整理

2016-2020年中國新能源汽車電解液三元單位用量、電解液磷酸鐵鋰單位用量及負極人造石墨單位用量預測

資料來源:公開資料整理

2016-2020年中國新能源汽車材料需求預測

資料來源:公開資料整理

2016-2020年中國新能源汽車材料需求增速預測

資料來源:公開資料整理

二、供給過剩,價格承壓

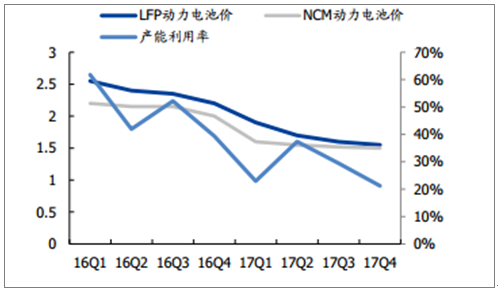

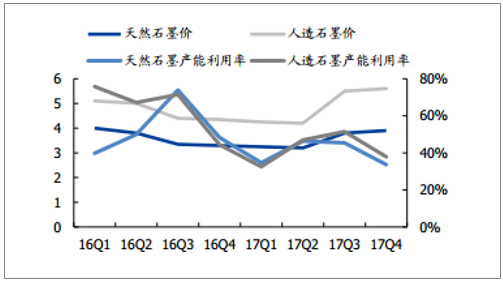

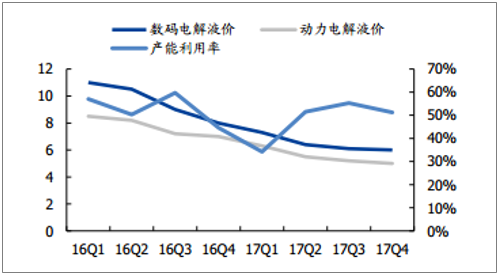

目前整體產能利用率偏低, 17 年中游各環節產能利用率除電解液及負極達到 40-50%,其他環節產能利用率普遍低于 30%。降價是行業主基調,除三元正極及人造石墨負極由于原材料上漲導致價格上漲以外,各環節17Q4 價格相比 16Q4 價格均下降 25%左右。

動力電池價格及產能利用率(元/wh)

資料來源:公開資料整理

正極價格及產能利用率(元/噸)

資料來源:公開資料整理

負極價格及產能利用率(元/噸)

資料來源:公開資料整理

隔膜價格及產能利用率(元/平米)

資料來源:公開資料整理

電解液價格及產能利用率(萬元/噸)

資料來源:公開資料整理

三、價格預判

動力電池:由于動力電池在整車成本占比 50%左右,補貼調整壓力大幅傳導至電池。 17年補貼大幅下調導致動力電池普遍降價 25%-30%, 18 年預計磷酸鐵鋰電池進一步下降20-25%,三元由于正極材料價格上漲以及乘用車整體補貼下降幅度較小,預計下降 15-20%左右。

正極:三元正極材料采用成本加成定價,主要受金屬原材料價格影響, 17 年鈷金屬大幅漲價導致三元材料上漲 30%, 18 年鈷價仍將繼續穩步上漲,正極材料預計將上漲 10%以上。磷酸鐵鋰正極材料 17 年價格下降 15%左右, 18 年預計進一步下降 10%-15%。隔膜:濕法隔膜受益 17 年補貼標準大幅提升,電池企業為提高能量密度將干法全面替代為濕法,前三季度需求大增形成供需錯配,價格幾乎維持不變。四季度產能迅速投放,18 年行業整體供需惡化,預計價格下降 30%左右。干法隔膜 17 年價格下降 15%左右,18 年預計下降 10%-15%。

電解液:電解液價格主要受六氟磷酸鋰及添加劑影響。 17 年六氟磷酸鋰供需惡化價格大幅下滑,電解液降幅接近 30%。四季度受成本端制約,六氟磷酸鋰價格已經基本觸底,18 年環比電解液降價空間亦不大,預計 18 年全年相比下降 25%-30%。

人造石墨負極:受原材料針狀焦價格上漲影響,人造石墨在 17 年三季度價格上漲 30%,18 年隨著針狀焦價格回落,預計價格將下跌 10%左右。

材料價格預測

- | 2017 | 2018預判 |

價格變化 | 價格變化 | |

電池 | 下降25%-30% | 磷酸鐵鋰電池下降20-25%,三元電池下降15-20%。 |

正極 | 三元上漲30%,磷酸鐵鋰下降15% | 三元上漲10%以上,磷酸鐵鋰下降10%-15% |

電解液 | 下降30% | 下降25%-30% |

隔膜 | 濕法價格幾乎不變,干法下降20% | 濕法下降30%,干法下降20% |

負極 | 三季度開始上漲30%,全年均價上漲10% | 全年均價上漲10% |

資料來源:公開資料整理

動力電池及材料市場規模預測

- | 2016 | 2017 | 2018E | 2019E | 2020E |

三元動力電池價格(元/wh) | 2.15 | 1.6 | 1.4 | 1.2 | 1 |

磷酸鐵鋰動力電池價格(元/wh) | 2.41 | 1.7 | 1.3 | 1.1 | 1 |

三元材料價格(萬元/噸) | 15.1 | 19.8 | 21.8 | 21.8 | 21.8 |

磷酸鐵鋰價格(萬元/噸) | 10.3 | 9.1 | 8.1 | 7.3 | 6.6 |

濕法隔膜價格(元/平米) | 3.5 | 2.8 | 2.2 | 1.8 | 1.6 |

干法隔膜價格(元/平米) | 4 | 4 | 2.8 | 2.2 | 2 |

三元電解液價格(萬元/噸) | 9.6 | 6.7 | 4.7 | 3.8 | 3.4 |

磷酸鐵鋰電解液價格(萬元/噸) | 7.1 | 4.9 | 3.4 | 2.7 | 2.5 |

人造石墨價格(萬元/噸) | 4.7 | 5 | 5.5 | 4.4 | 3.96 |

三元動力電池市場規模(億元) | 134.6 | 259.8 | 297.9 | 466.6 | 666.5 |

磷酸鐵鋰動力電池市場規模(億元) | 552.5 | 332.6 | 332.7 | 263.6 | 264.1 |

三元材料市場規模(億元) | 17.6 | 59.8 | 86.8 | 149.4 | 227.8 |

磷酸鐵鋰市場規模(億元) | 47.2 | 35.4 | 39.8 | 33.4 | 33.5 |

濕法隔膜市場規模(億元) | 3.5 | 11.7 | 15.5 | 18.9 | 24.7 |

干法隔膜市場規模(億元) | 18.3 | 9.4 | 4.1 | 1 | 0 |

三元電解液市場規模(億元) | 6 | 10.9 | 10.3 | 15.1 | 21.6 |

磷酸鐵鋰電解液市場規模(億元) | 19.4 | 11.5 | 10.1 | 7.5 | 7.5 |

人造石墨市場規模(億元) | 18.5 | 24.2 | 34.4 | 37.5 | 47.8 |

資料來源:公開資料整理

四、格局分化

動力電電池: 規模效應明顯,政策趨嚴加速市場向優勢企業集中。龍頭企業可實現技術和成本的全面領先,穩態下,市場集中度高。 現階段電池屬于非標準品,技術快速迭代升級,巨大的銷售規模方可支撐持續的研發投入,并在與上游供應商議價中占據優勢地位,獲得低成本原材料供應。對下游客戶,尤其主流乘用車企業而言, 規模和技術水平是能否進入其供應鏈的關鍵。

同時,補貼政策趨嚴,行業超額收益逐步抹平,新進入者的窗口已經關閉,業內中小企業開始被淘汰出局,市場將加速往優勢企業集中。新的技術如固態電池將用固態電解質替代隔膜和電解液,屬于構件級別的創新,而非架構性的創新, 在漸進性創新中,龍頭企業往往可以保持持續的領先地位。

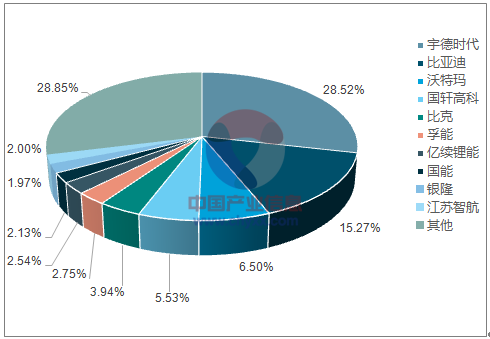

動力電池已呈現一超多強格局。 寧德時代的市占率迅速提升,從 16 年的 22%增加至 17年的 28%,比亞迪由于內部供應,市占率從 16 年的 26%下降至 17 年的 15%。其供應體系開放后仍需觀察整車廠的反應,短期預計寧德時代的份額將進一步提升,顯示超強格局。國能、 銀隆、比克、孚能、江蘇智航份額均略有提升。

2016 年新能源汽車動力電池前十裝機統計

資料來源:公開資料整理

2017 年新能源汽車動力電池前十裝機統計

資料來源:公開資料整理

原材料:動力電池集中度提升,驅動材料市場份額集中。 技術迭代可能瓦解原有優勢,同時帶來新投資機會。 2020 年目標電芯達到 300wh/kg,正極高鎳化+硅基負極材料+高電壓電解液+涂覆隔膜可以實現。

三元正極材料:輕資產型業務,產品品質受正極前驅體影響極大,因此是否具備高品質前驅體生產能力是能否實現差異化競爭,提高產品附加值的關鍵。同時在原材料鈷價持續上漲中,絕對體量較小的正極材料企業面臨上游資源企業往下整合的風險。體量較大的正極企業通過較大的采購規模提升一定議價能力,有望階段性受益。 由于高鎳正極對環境、工藝要求高,因此高鎳化將小幅提升正極材料企業加工附加值。

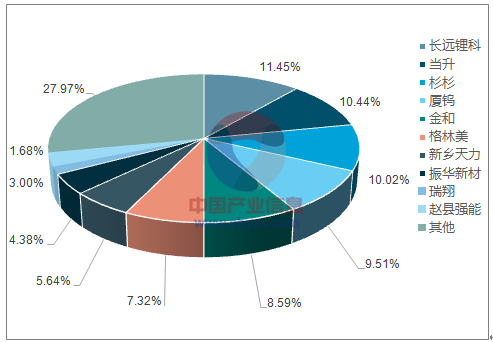

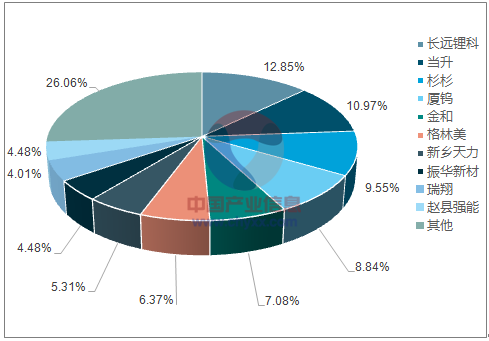

三元正極材料諸侯割據,市場集中度較低。 由于上下游的強勢地位,三元正極材料企業面臨產品差異化程度小,僅作為代加工環節的尷尬局面,利潤率低。

2016 年三元出貨量結構

資料來源:公開資料整理

2017 年三元出貨量結構

資料來源:公開資料整理

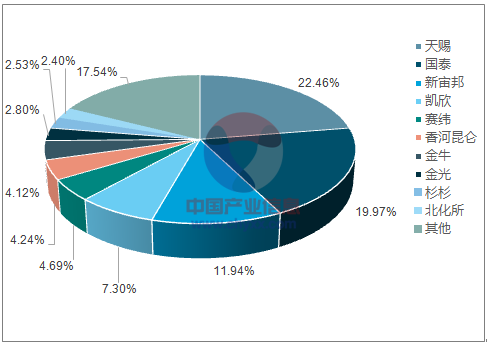

電解液: 輕資產型業務,產品屬性與正極不同在于電解液屬于配方型產品,需定制化開發,需要較強的配套研發能力,因此穩態下,可享受更高的毛利率水平。行業領先的電解液企業要么擁有更高的差異化研發能力,要么具備更低成本的生產優勢。前者需要對各種添加劑有深入的理解,后者需要更低原材料來源如自產低成本六氟磷酸鋰。六氟磷酸鋰屬于重資產型業務,在工藝上更深的理解產生的低成本優勢,可保證企業獲取長期的超額收益。

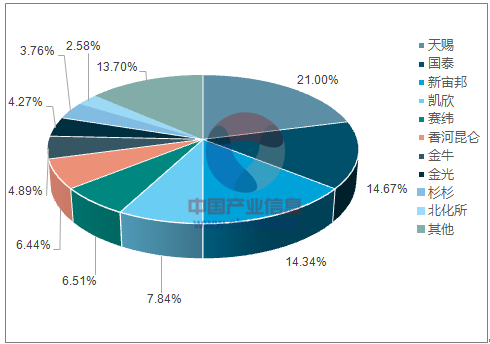

電解液呈現類似動力電池的一超多強格局,但龍頭公司優勢不如動力電池突出。 天賜材料動力電池電解液份額從 16 年的 25%提升至 17 年的 29%,具備絕對的市場優勢。不過老 牌電解液企業國泰華榮增速極快,市場份額從 16 年的 8%提升至 17 年前三季度的 15%。新宙邦份額略有下滑,歸因于不同企業在業務戰略上的差別對待。

2016年動力電池電解液出貨量結構

資料來源:公開資料整理

2017 年動力電池電解液出貨量結構

資料來源:公開資料整理

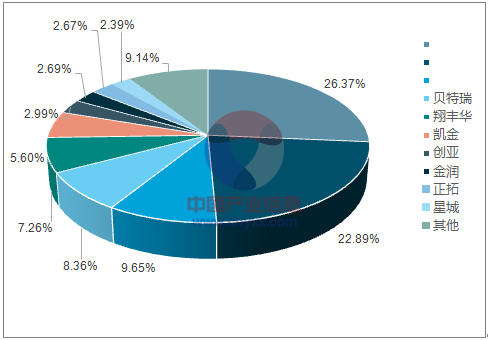

負極: 輕資產型業務,競爭格局較好,毛利率較高。 硅碳負極是方向,現有優勢企業面臨競爭優勢瓦解的可能。

負極雙強爭霸。 江西紫宸和上海杉杉人造石墨優勢明顯,份額接近,兩者市占率接近 50%,格局相對穩定。

2016 年人造石墨負極出貨結構

資料來源:公開資料整理

2017人造石墨負極出貨結構

資料來源:公開資料整理

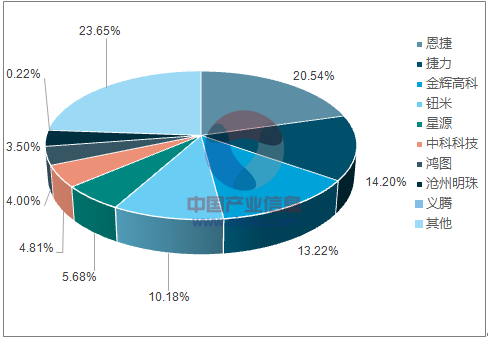

隔膜: 基膜生產屬于重資產型業務,依賴于對工藝和設備的理解。具備一定的規模效應,不同電池廠隔膜規格有差別, 最好專線專供,產線 24 小時保持運作,減少停機帶來的廢料損失,多產線可同時滿足不同電池廠商需求,降低單位成本。 重資產導致的低周轉率需要較高凈利率以維持合意 ROE 水平,長期利潤率將維持高位。 涂覆業務資產輕,現階段附加值較高,電池廠傾向自己生產,預計毛利空間將壓縮。

隔膜一超格局逐步顯現。 濕法涂覆隔膜是發展方向,恩捷具備成本領先優勢,同時市場份額領先,中鋰快速崛起。但由于整體行業產能大幅擴張,重資產業務屬性將導致行業階段性價格壓力大于其他材料環節。

2016 年濕法隔膜出貨量結構

資料來源:公開資料整理

2017 年濕法隔膜出貨量結構

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢