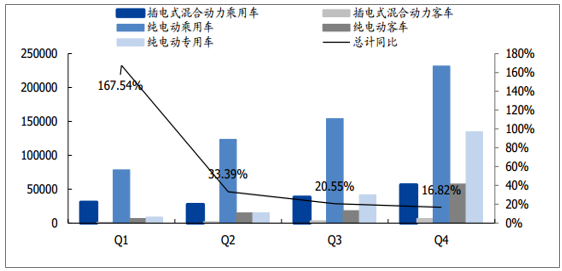

18 年主要增長將來自于乘用車和專用車,客車出現恢復性增長。 預計全年產銷增速預計前高后平穩,一季度維持同比高增長,二季度回落,三、四季度平穩。 由于緩沖期間,即使滿足新國補標準車型仍只能拿 17 年的折扣補貼,預計過渡期新車型生產節奏將延緩。乘用車從 1 月份合格證數據來看,部分提前去完庫存的車企開始加大排產,部分消費者擔憂地補可能退出導致車價上升也可能有提前購買行為,預計過渡期有一定搶裝現象,但整體透支有限。 專用車及客車需求集中于下半年,物流車緩沖期補貼折扣大,公交車采購審批流程長,因此政策緩沖期不會出現搶裝。

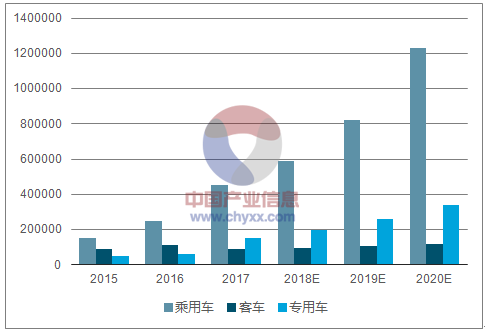

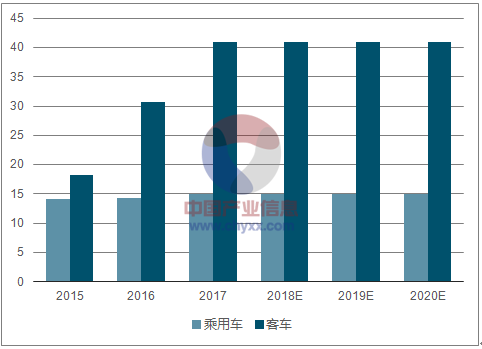

18 年產量節奏預測(輛)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國新能源汽車行業市場需求預測及投資前景分析報告》

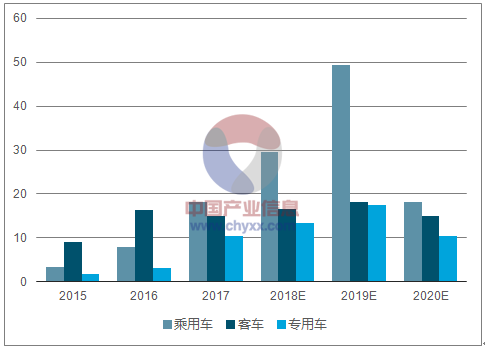

乘用車:維持高增長,帶電量提升

18 年補貼政策大幅降低低續航里程補貼額度,預計銷量主體 A00 級車型將通過增加帶電量或車型平臺升級,實現 200 以上續航里程,預計整體平均純電動將增加 5 度電。 17 年插電式銷售 82%集中在五大限購城市(除北京),補貼調整幅度較小, 預計在限購城市插電式車型將會占比提升。

客車:出現恢復性增長,帶電量持平。 18 年補貼政策對續航沒有偏向,預計帶電量將持平。 16 年透支效應減弱, 18 年公交車電動化率要求進一步提升, 預計將有一定恢復。

專用車:維持高增長,帶電量維持。 下游物流車運營商仍處于大規模擴張階段,電動物流車運營規模效應明顯,菜鳥、京東等巨頭在加快布局。

2015-2020年中國EV產量預測(輛)

資料來源:公開資料整理

2015-2020年中國PHEV產量預測(輛)

資料來源:公開資料整理

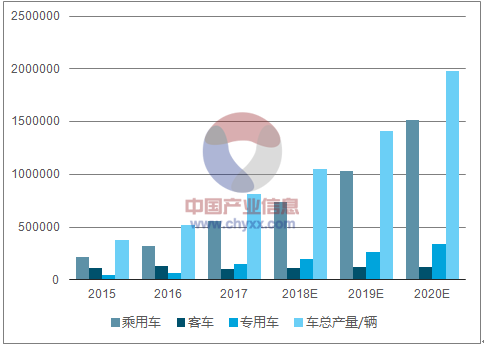

2015-2020年中國總產量預測(輛)

資料來源:公開資料整理

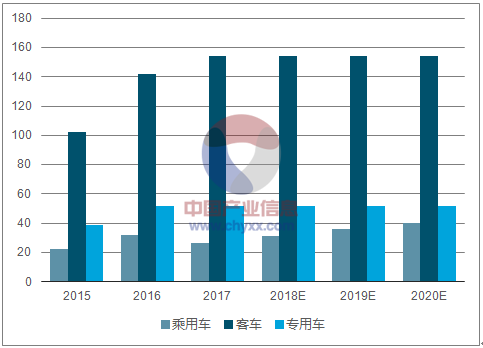

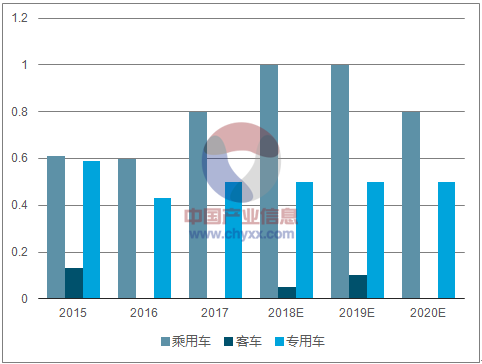

2015-2020年中國EV平均電池容量預測(kwh)

資料來源:公開資料整理

2015-2020年中國PHEV平均電池容量預測(kwh)

資料來源:公開資料整理

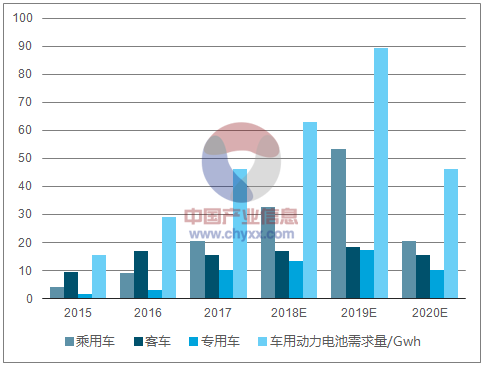

2015-2020年中國EV電池用量預測(Gwh)

資料來源:公開資料整理

2015-2020年中國PHEV電池用量預測(Gwh)

資料來源:公開資料整理

2015-2020年中國電池用量預測(GWh)

資料來源:公開資料整理

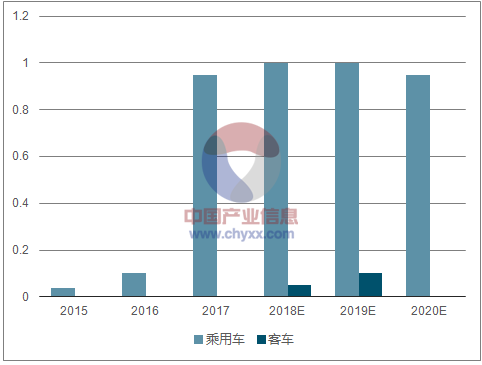

2015-2020年中國EV三元比例預測(%)

資料來源:公開資料整理

2015-2020年中國PHEV三元比例預測(%)

資料來源:公開資料整理

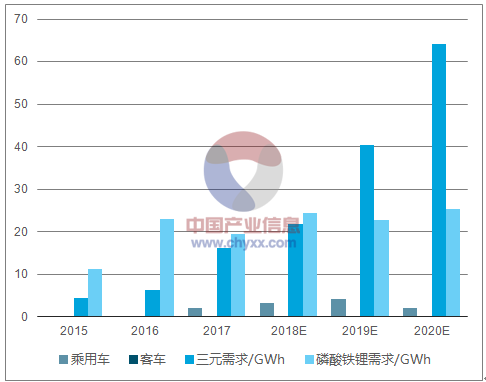

2015-2020年中國EV三元需求預測(GWh)

資料來源:公開資料整理

2015-2020年中國PHEV三元需求預測(GWh)

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢