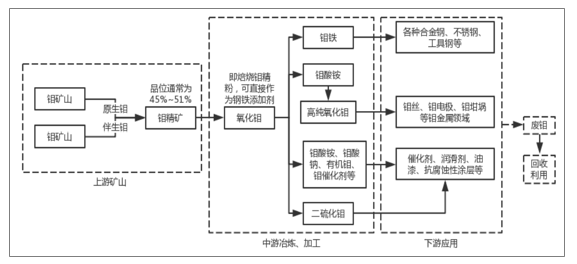

鉬(Molybdenum,元素符號為Mo,屬VIB族金屬)是一種銀白色的金屬,硬而堅韌,熔點高,熱傳導性較好,常溫下不與空氣發生氧化反應。在地殼中鉬的平均含量為0.00011%,全球鉬資源儲量約為1100萬噸,探明儲量約為1940萬噸。由于鉬具有高強度、高熔點、耐腐蝕、耐磨研等優點,被廣泛應用于鋼鐵、石油、化工、電氣和電子技術、醫藥和農業等領域。

鉬產業鏈一覽

數據來源:公開資料整理

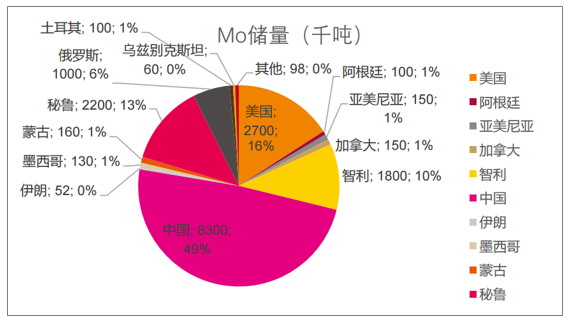

據美國地質調查局(USGS)2018年發布的數據,全球鉬資源儲量約1700萬噸,其中近一半分布在中國(49%),美國、智利及秘魯三國合計擁有全球鉬儲量的(39%),其余分散在其他國家。

中國、美洲鉬資源最為豐富

數據來源:公開資料整理

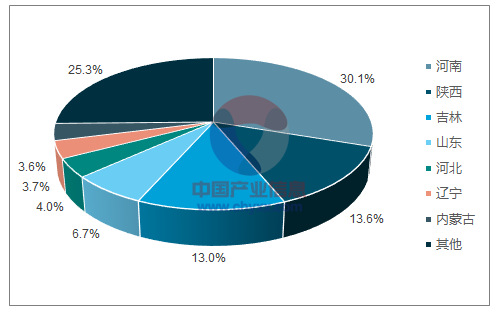

中國是全球鉬資源最為豐富的國家,鉬儲量達830萬噸,占全球鉬儲量的近一半。2011年以來,中國新發現安徽沙坪溝等三個200萬噸級的鉬礦,我國作為世界鉬礦資源第一大國的基礎更加穩固。國內鉬礦具有兩個突出特征,一是多為原生礦(對比南美洲鉬多為銅礦的伴生礦),二是礦床規模大,陜西金堆城、河南欒川、遼寧楊家杖子、吉林大黑山鉬礦均屬世界級規模的大礦,大型礦床多可以露采,開采相對容易。從地區分布上看,國內鉬資源主要集中在河南、陜西及吉林等地區,三省合計擁有全球鉬資源儲量的56.7%。

國內鉬資源集中分布在河南、陜西及吉林等地

數據來源:公開資料整理

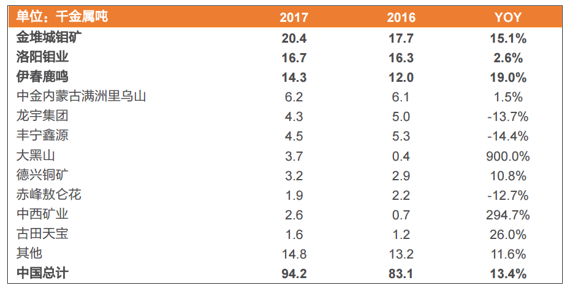

國內鉬供給主要集中于大型原生鉬礦山,其中金堆城鉬礦、洛陽欒川鉬礦及伊春鹿鳴鉬礦2017年鉬產品產量占到國內總產量的一半以上。由于過去幾年鉬價低迷,國內眾多中小鉬礦山無法盈利、紛紛停產,行業集中越發明顯。

國內鉬礦供給集中于大型原生鉬礦山

數據來源:公開資料整理

海外鉬資源主要集中在太平洋盆地東側的邊緣,即從阿拉斯加和不列顛哥倫比亞經過美國和墨西哥到智利的安地斯,最著名的是美洲的科迪勒拉山山脈,該山脈有大量的斑巖型銅、鉬礦,其中鉬礦相對較少,多為銅礦的伴生礦。如秘魯最大銅礦CerroVerde(屬Freeport-McMoRan)、Antamina銅鋅礦及Toquepala銅礦(屬南方銅業),智利的Salvador銅礦及著名的Chuquicamata銅礦(均屬于Codelco),均是年產伴生鉬數千噸(金屬量)的大礦。

海外鉬礦供應多以伴生鉬為主

數據來源:公開資料整理

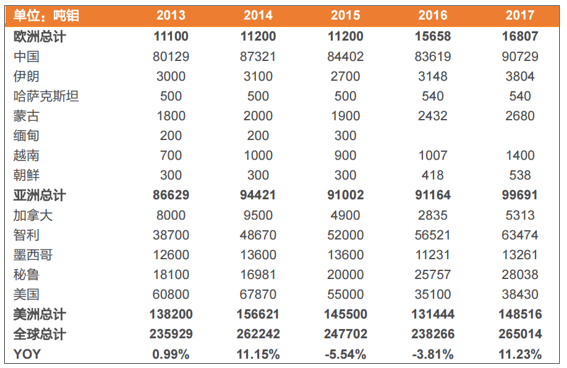

2017年全球鉬金屬產量達26.5萬噸,其中約9萬噸來自中國,近15萬噸來自美洲的美國、加拿大、智利、秘魯及墨西哥等地。

中國及美洲是全球鉬資源的主要產地

數據來源:公開資料整理

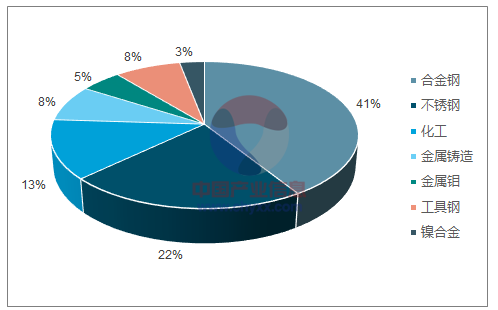

鉬在現代工業中應用廣泛,按直接應用來分,超八成鉬用于制造合金鋼、不銹鋼及其他合金,13%制成鉬酸銨、鉬酸鈉、有機鉬等,用于化工領域,其余5%制成鉬絲等鉬金屬,用于燈泡制造、電子管和集成電路等電子工業、模具制造、高溫原件、航空航天及核工業等高精尖領域。從終端消費看,鉬金屬應用于現代工業的方方面面。

鉬直接應用于鋼鐵、化工等領域

數據來源:公開資料整理

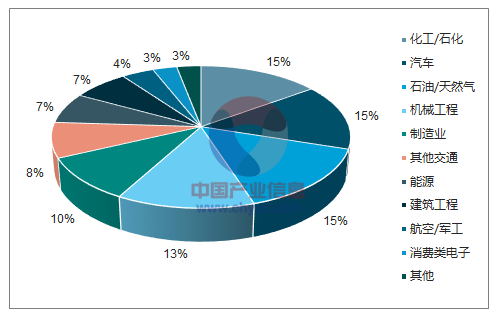

從終端來看鉬金屬應用非常廣泛

數據來源:公開資料整理

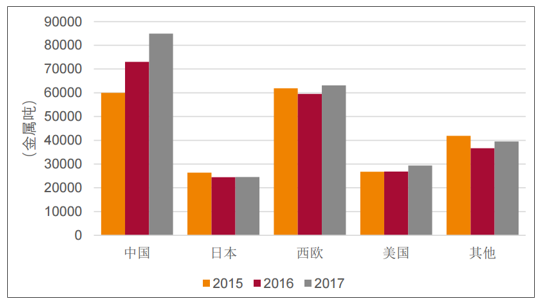

從地區來看,中國是全球鉬消費的第一大國,近年來隨著中國制造業結構不斷調整,鉬消費量持續增長,其余消費量主要集中于美國、日本及西歐等工業更發達的國家、地區。

中國是全球鉬消費第一大國

數據來源:公開資料整理

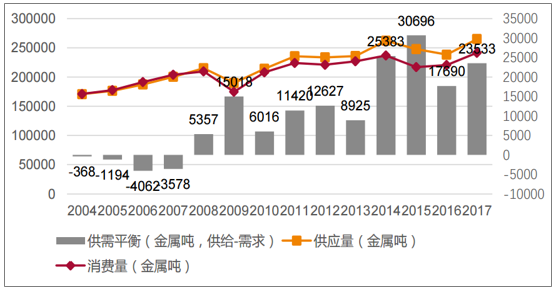

2015年是鉬產業最為低迷的一年,但2015年起,一方面全球經濟回暖的跡象開始出現,鉬需求有所回升,另一方面低迷的鉬價導致部分原生鉬產能停產退出,加拿大ThompsonCreek金屬公司在2014年先后暫停了TC、Endako兩座原生鉬礦的生產,中國鉬廠商也達成了聯合減產的協議,供給有所收縮,鉬價觸底反彈,但動力有限。

2008年起鉬供需長期過剩

數據來源:公開資料整理

危機過后鉬價陷入長期低迷

數據來源:公開資料整理

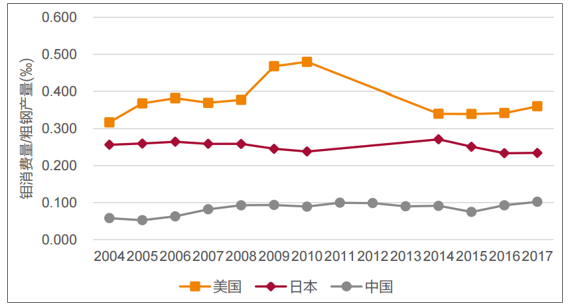

鋼鐵是鉬消費最主要的領域,建立“鉬消費量/粗鋼產量”評價指標來對比中、美、日三國鋼鐵添加鉬元素的比例,中國鋼鐵含鉬量(平均0.1‰)顯著低于日本(平均約0.25‰)及美國(平均約0.35‰)的水平。

中國鋼鐵平均鉬含量顯著低于美、日等發達國家

數據來源:公開資料整理

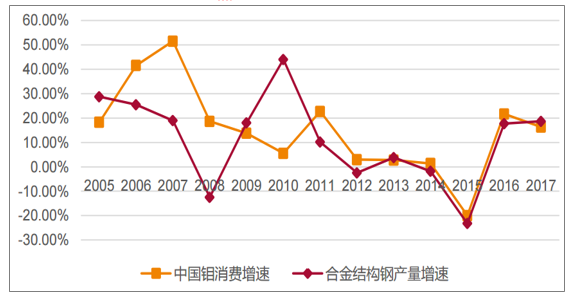

數據顯示:2016/2017年兩年中國鉬消費增速分別高達21.67%和16.30%,究其原因,除了2015年行業低迷,產量基數較小外,國內制造業景氣度提升帶來的合金鋼消費增長也是鉬消費增長的重要原因,2011年以來,合金鋼產量與鉬消費增量數據呈現出高度的相關性。

2011年以來國內鉬消費與合金結構鋼產量的相關性較高

數據來源:公開資料整理

總體而言,鉬需求持續增長,而供給增長在2018年將大概率停滯,2019~2020年增速也相對有限,在此條件下鉬供需平衡表迎來修復階段,考慮到前期過剩量較大,鉬行業的供需平衡有望在2019年出現反轉,但鉬供需趨緊的預期已經開始在鉬價上得以體現,現階段或將成為未來2~3年鉬的價格底部。

鉬產業迎來供需平衡表修復的階段

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國鉬礦行業市場分析及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國鉬行業市場發展模式及戰略咨詢研究報告

《2022-2028年中國鉬行業市場發展模式及戰略咨詢研究報告》共十一章,包含2017-2021年中國鉬下游市場消費需求狀況,中國鉬行業投資分析及風險預警,中國鉬業發展前景趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)