我國磷礦石價格到達12年的巔峰后,產量快速增加行業供給走向過剩,價格持續下跌。17年隨著環保驅動的磷礦限產減產深入,磷礦石行情于當年11月啟動,至18年Q1已漲價50元/噸以上,高品位礦石噸漲幅甚至達到100元左右。磷礦價格上漲最直接的推動因素是供給側的顯著收縮,而深層次的原因在于磷礦的稀缺屬性正逐漸價值回歸。我們認為,磷礦作為重要的戰略資源,其未來稀缺性不弱于稀土,在供給側趨嚴的背景下,磷礦價格將進一步上漲。未來磷化工產業將以礦石資源為核心進行整合,而自有磷礦資源企業的投資價值將凸顯。

國內磷礦石中間價(元/噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國磷礦石市場供需預測及發展趨勢研究報告》

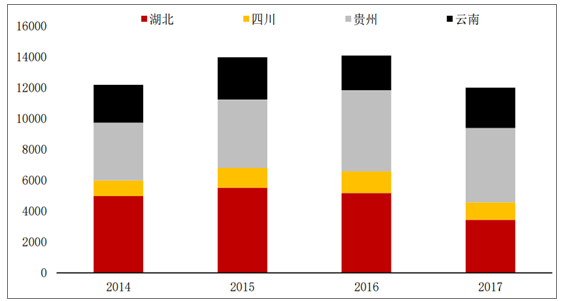

我國磷礦石產量近20年保持高速增長,尤其是05至15年均增速在17%左右,年總產量增長至1.4億噸。作為自然資源,磷礦石生產受制于資源稟賦,其分布具有極強的地域性。我國已探明磷礦資源分布在27個省自治區,其中云南、貴州、四川、湖北和湖南是磷礦富集區,5省份磷礦已查明資源儲量(礦石量)占全國76.7%,按礦區礦石平均品位計算,5省份磷礦資源儲量(折P2O5)占全國的90.4%。其中云南、貴州、四川、湖北為我國主產四大省,總計占全國近98%。

我國磷礦石年產量(萬噸)及增長率

數據來源:公開資料整理

2016年以環保督查為核心的供給側改革開啟,云南作為環保督查第一批進駐省份,全年磷礦石減產近500萬噸;加上16年下游磷肥價格低迷,磷礦石產量同比增速降至2%。2017年環保形勢及資源管控更加嚴格,加上2017年三季度開始南方進入多雨季節,持續暴雨導致礦區露天開采受限,運輸交通也受到較大影響,全國礦石產量為1.2億噸,出現拐點。

磷礦石主產地產量(萬噸)

數據來源:公開資料整理

總體而言,測算2018年全國磷礦石產量將同比降低1000萬噸,全年產量約在1.1億噸左右。另一方面,2017年磷礦石價格于Q4啟動,我們判斷由于減產,前期依靠庫存消耗維持的供給富余狀態已被打破,目前庫存基本已消耗殆盡,故全年1.2億噸的產量水平已存在明顯缺口。若2018年產量繼續縮減至1.1億噸,礦石缺貨形勢將進一步激化,磷礦石價格將繼續上漲。

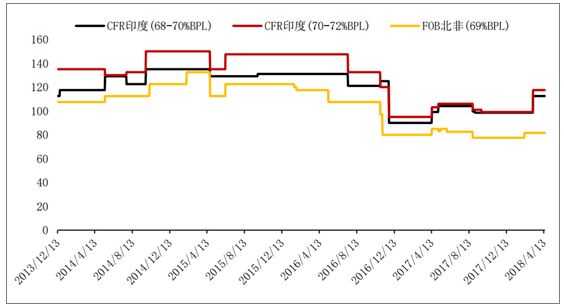

磷礦石海外價格(美元/噸)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國磷礦石行業市場競爭策略及未來發展潛力報告

《2026-2032年中國磷礦石行業市場競爭策略及未來發展潛力報告》共十四章,包含2026-2032年中國磷礦石行業投資效益與機會分析,磷礦石行業發展預測分析,觀點與結論等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢