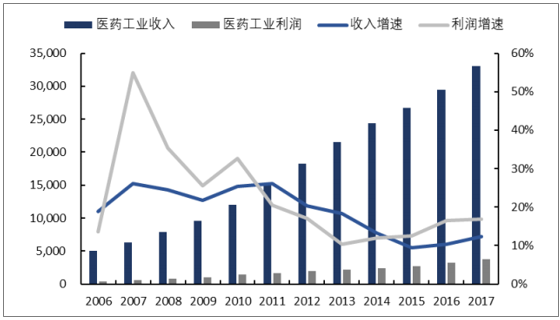

2017年,醫藥工業增加值同比增長12.3%,增速較上年同期提高2個百分點,高于全國工業整體增速4.7個百分點,位于工業全行業前列。醫藥制造業2017年營業收入和利潤總額分別為28459.6億元和3314.1億元,同比分別增長12.5%和17.8%。

一、醫藥行業發展現狀

醫藥行業自2014年開始進入醫改深水區,伴隨著招標降價等因素,醫藥行業進入調整時期,經歷2015年的陣痛后,從2016年開始醫藥行業逐漸確立了底部,業績開始穩中有升。通過工信部的醫藥工業數據可以看到,醫藥行業整體在政策引導、大健康產業發展、人口結構調整等多重作用下,逐漸迎來產業結構調整后新的發展周期。

醫藥工業銷售收入和利潤總額變化情況(億元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國醫藥市場運行態勢及投資戰略研究報告》

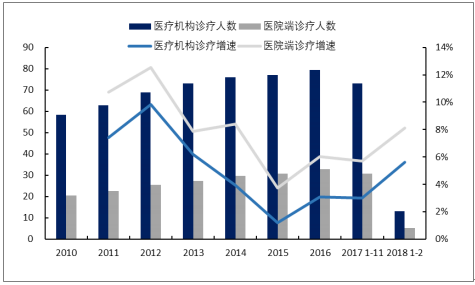

我國國民的醫療需求呈現逐年上升的趨勢,2017年1到11月全國醫療衛生機構總診療達73.0億人次,同比增長3.0%;2018年1-2月醫療機構診療人次數就達到了13.0億人次,同比增長5.6%。雖然診療次數同比增速略有下降,但無論是整體的醫療需求還是個體的醫療需求都在不斷加大。我國門診病人及出院病人人均費用均實現連續增長,人均診療費用的增加疊加診療需求的上升,我國醫藥行業將繼續維持穩定增長。

醫療機構和醫院端就診人次數及增速(億人)

數據來源:公開資料整理

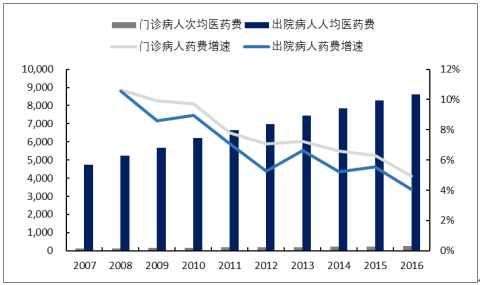

公立醫院門診和住院次均費用及增速(元)

數據來源:公開資料整理

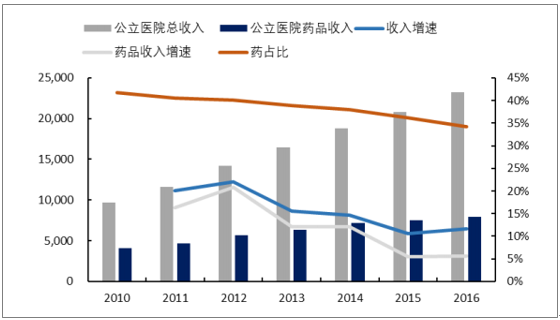

公立醫院作為我國醫療主體,承擔了巨大的醫療工作量與費用消耗,從醫改開始至今,公立醫院在增加醫療服務人次數的同時,醫療費用得到有效的控制。數據上看,醫院門診、住院患者人均費用和總收入增幅均出現下降,藥品費用得到有效抑制,醫療服務收入占比提升,個人衛生費用支出占比繼續下降。

2016年醫療費用漲幅明顯下降,且藥占比不斷降低,達到34.25%,但距30%的藥占比目標上具有一定的差距。2016年我國醫院次均門診費用為245.5元,同比上漲5%,上漲幅度比上年下降1.3個百分點;人均住院費用8604.7元,同比上漲4.1%,漲幅同比下降1.6個百分點。其中,醫院人均住院藥費為2977.5元,占比34.6%,同比下降2.2個百分點,5年來首次出現負增長,我們預計到2017年底實際藥占比已經達到30%的目標。2018年1-2月,全國三級公立醫院次均門診費用為314.5元,與去年同期比較,按當年價格上漲4.3%,按可比價格上漲2.1%;人均住院費用為13079.0元,與去年同期比較,按當年價格上漲0.7%,按可比價格下降1.5%。隨著公立醫院的改革不斷深入,提高醫療服務質量,減輕患者醫藥負擔,仍將是公立醫院改革的主題。

公立醫院總收入、藥品收入(億元)及藥占比變化情況

數據來源:公開資料整理

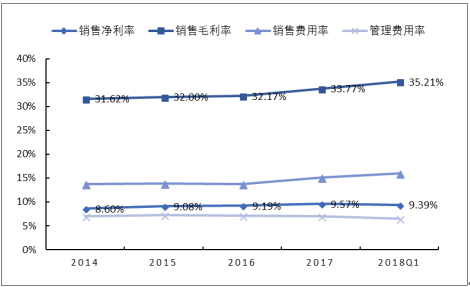

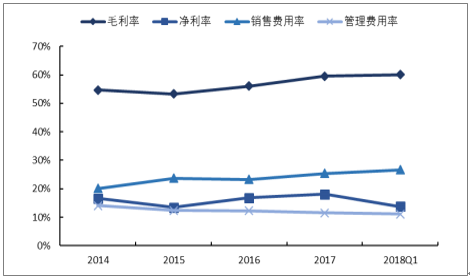

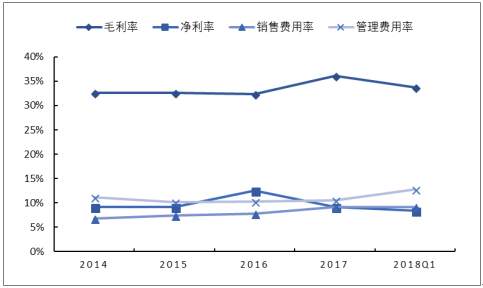

醫藥行業迎來消費升級,需求逐步向高端產品轉移,以及兩票制等行業政策導致的變革,驅動了醫藥企業順勢而為,調整產品結構和銷售策略。從268家樣本公司數據分析,醫藥上市公司2017年和2018年Q1的平均毛利率分別為33.77%和35.21%,同比2016年的32.17%大幅上升。在毛利率上升的驅動下,行業平均的凈利潤率也顯上升趨勢,2017年和2018年Q1行業的凈利潤率分別為9.57%和9.39%,好于2016年同期水平。

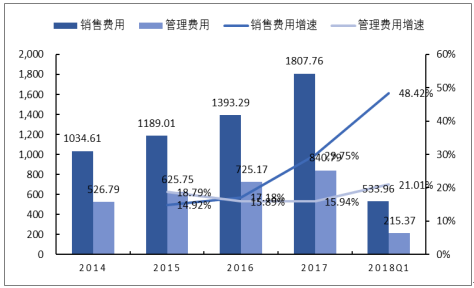

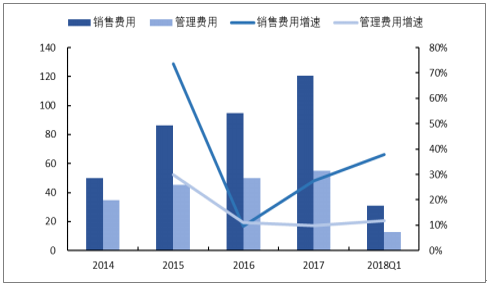

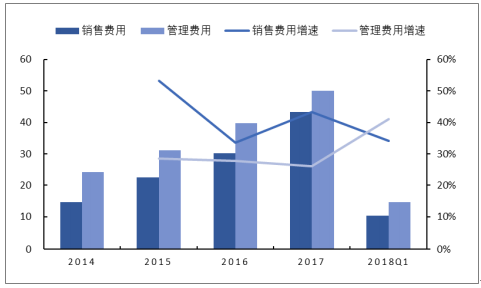

在醫藥行業迎來變革,毛利率提升的過程中,銷售費用亦大幅提高。2017年和2018年Q1,268家樣本公司合計銷售費用達到1807.76億元和533.96億元,同比增長29.75%和48.42%,銷售費用率分別上升到15.06%和16.01%。同期的管理費用保持了低于收入增速的增長,2017年和2018年Q1,268家樣本公司合計管理費用分別840.79億元和215.37億元,同比增長15.94%和21.01%,管理費用率分別上升到7.00%和6.46%,均低于2016年同期水平。

醫藥上市公司毛利率、凈利率和費用率情況

數據來源:公開資料整理

醫藥上市公司銷售費用和管理費用情況(億元)

數據來源:公開資料整理

2017年和2018年1-3月,醫藥行業整體表現好于2016年和2017年同期水平。整體醫藥行業在消費升級、創新政策、醫保招標、控費、兩票制的執行等多種因素影響下,全部子行業均表現出收入和銷售費用大幅上升,并致使毛利率上升、凈利率相對穩定的情況。在細分行業中各個子行業呈現了多元化的發展趨勢:

1)醫藥商業、醫療服務等行業變革發展迅速,內生加外延驅動下板塊維持了較高的增長;

2)生物制品板塊形成了2017年血液制品受價格壓制導致的利潤波動,同時又迎來了2018年疫苗行業大品種放量帶來的業績爆發;

3)在醫院端控費基本穩定和中藥品牌OTC消費升級帶來的量價雙升等因素下,中藥子行業迎來了顯著的恢復增長;

4)化學制劑板塊在新藥研發和一致性評價等政策導向下,開啟了新一輪的品種研發管線競爭,與此同時醫改控費以及兩票制主導的渠道調整造成費用大幅提升的情況,致使化學制劑子領域收入維持了高速增長,但利潤端出現波動;

5)醫療器械行業仍然處于調整期,收入端呈現了快速增長,但利潤端受到費用等因素的影響,增長遠低于收入增速。

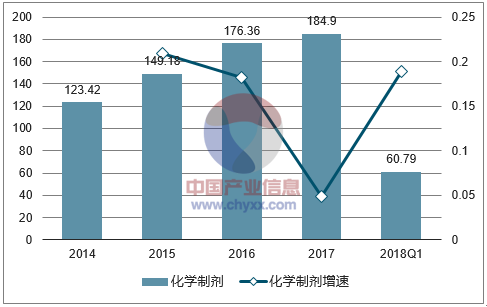

二、化學制劑盈利情況分析

化學制劑板塊在龍頭企業和國企改革的帶動下,收入和凈利潤保持了穩定的增長,由于全國“兩票制”逐步落地,制劑企業低開轉高開逐漸完成過渡,化學制劑板塊2018Q1收入增速明顯提升,高于利潤增速。招標及取消藥品加成帶來的藥品降價影響逐步減弱,板塊內生增長速度呈現出反彈。其中恒瑞醫藥、復星醫藥、華東醫藥、華潤雙鶴、麗珠集團、科倫藥業等企業體量大,利潤增速快,穩定了化學制劑子板塊的增速。化學制劑子板塊的國有企業改革、資產置換,以及外延并購活躍,受益于整體醫保目錄調整,加上新一輪藥品招標不斷落地,成為2018年一季度增長的重要動力。

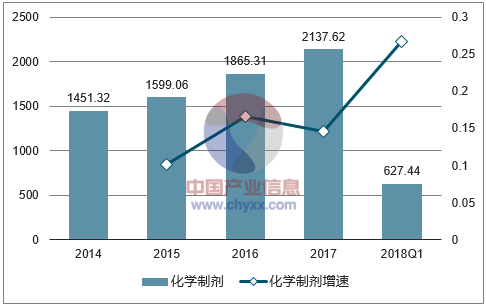

化學制劑子行業銷售收入情況(億元)

數據來源:公開資料整理

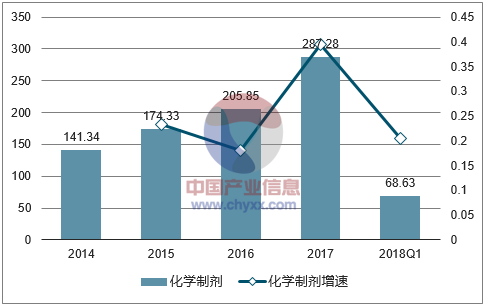

化學制劑子行業歸母凈利潤情況(億元)

數據來源:公開資料整理

化學制劑子行業扣非歸母凈利潤情況(億元)

數據來源:公開資料整理

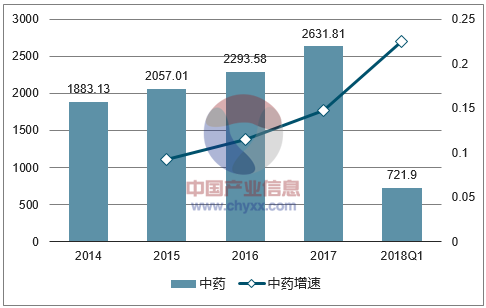

三、中藥行業盈利情況分析

2018年1-3月,中藥子行業整體延續了2017年的發展趨勢,疊加2017年末的重度流感,帶動行業進入業績爆發期。中藥子行業整體收入和扣非凈利潤增速分別為22.49%和22.14%,均好于去年同期水平;扣除新股和事件影響外收入和扣非凈利潤增速分別為21.58%和22.17%,均處于快速增長。

中藥子行業銷售收入情況(億元)

數據來源:公開資料整理

中藥子行業歸母凈利潤情況(億元)

數據來源:公開資料整理

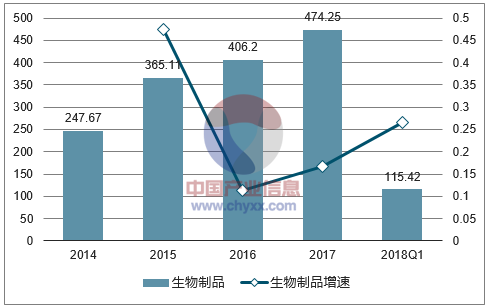

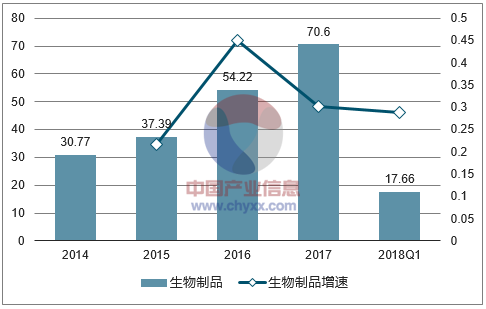

四、生物制藥行業盈利情況分析

2018Q1生物制品子行業銷售收入實現增長26.55%,扣除新股和并表以及事件影響外,收入增速達到46.28%,分別高于去年同期5.5和11.78個百分點。扣非凈利潤增速由于血液制品處于底部,拉低了整個行業的增速。整體扣非凈利潤實現增長28.74%,同比下降14.79個百分點;扣除新股和并表以及事件影響外,扣非凈利潤增速為30.89%,同比下降2.11個百分點。

生物制品子行業銷售收入情況(億元)

數據來源:公開資料整理

生物制品子行業歸母凈利潤情況(億元)

數據來源:公開資料整理

生物制品子行業扣非凈利潤情況(億元)

數據來源:公開資料整理

由于2017年開始推行的兩票制,致使疫苗企業以外的生物制品企業逐步開始“低開轉高開”,因此可以看出2018年一季度企業整體毛利率出現上升,從2017年的59.55%提升至60.03%。由于血液制品行業的渠道調整及各公司在各省份逐步實行兩票制,致使銷售費用率出現上升,從2017年的25.45%提升至2018年一季度的26.66%。費用率的增加及一些標的剝離資產時承諾未達預期,導致凈利率不增反降,從2017年的18.06%下降至13.79%。

生物制品子行業毛利率、凈利率、銷售費用率及管理費用率情況

數據來源:公開資料整理

生物制品子行業銷售費用及管理費用情況(億元)

數據來源:公開資料整理

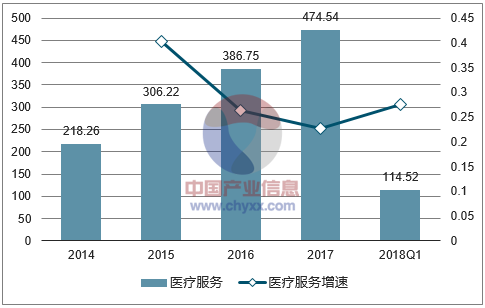

六、醫療服務行業盈利情況分析

醫療服務子行業依然是最具活力的細分子板塊。一方面,以美年健康、愛爾眼科為代表的連鎖醫院在消費升級的助力下,內生+外延雙輪驅動高速增長;另一方面,以泰格醫藥為代表的CRO公司,受益于一致性評價BE訂單增加而業績爆發。

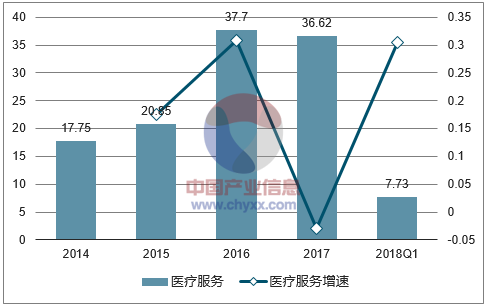

收入端來看,2018年Q1醫療服務子行業銷售收入實現增長27.57%;扣除新股和并表以及事件影響外,2018Q1銷售收入實現增長35.53%。利潤端來看,2018年Q1醫療服務子行業扣非凈利潤實現增長30.49%;扣除新股和并表以及事件影響外,2018Q1年扣非凈利潤實現增長39.80%,內生增長強勁。

2017年醫療服務子行業銷售收入實現22.70%的增長;扣除新股和并表以及事件影響外,2017年收入增速分別為36.96%。2017年醫療服務子板塊扣除新股和并表以及事件影響標的后,整體歸母凈利潤和扣非凈利潤分別達到28.58億元和25.67億元,實現同比增長26.04%和25.23%,均超過2016年同期增速水平。醫療服務子板塊在公司內生、外延等方面發展迅速,業績提升速度快、上升空間大,成為業績表現最好的醫藥細分子板塊之一。

醫療服務子行業銷售收入情況(億元)

數據來源:公開資料整理

醫療服務子行業扣非凈利潤情況(億元)

數據來源:公開資料整理

2017年醫療服務子板塊整體毛利率和凈利率分別達到36.05%和9.15%,毛利率較去年同期上升、凈利率有所下降。2018Q1行業整體毛利率和凈利率較上年同期有所提高,分別達到33.69%和8.42%,分別提升3.50pp和1.45pp。費用率方面,2017年行業整體銷售費用率上升1.31個百分點,管理費用率上升0.29個百分點。我們認為在新醫改全面理順我國醫療服務價格后,行業利潤率有望迎來提升,而增長較快的人力、設備折舊及租金等成本也使得費用增加較快。

醫療服務子行業毛利率、凈利率、銷售費用率及管理費用率情況

數據來源:公開資料整理

醫療服務子行業銷售費用及管理費用情況(億元)

數據來源:公開資料整理

七、醫療器械行業盈利情況分析

醫療器械子行業的核心邏輯在于通過不斷地外延發展獲取更多的產品、技術、市場份額等優勢。整個板塊在經歷了2015年的業績低谷后,通過“內生+外延”的發展模式,逐漸恢復活力,2017年收入增速延續了2016年的發展趨勢,但利潤端仍然面臨大量外延發展后體量變大增速放緩的挑戰。

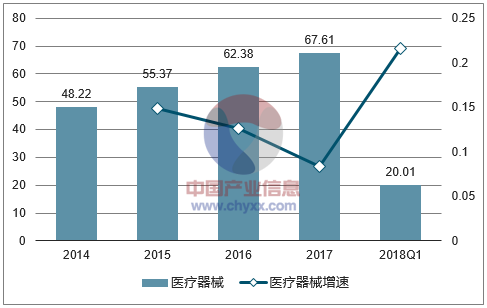

醫療器械子行業銷售收入情況(億元)

數據來源:公開資料整理

醫療器械子行業歸母凈利潤情況(億元)

數據來源:公開資料整理

醫療器械子行業扣非凈利潤情況(億元)

數據來源:公開資料整理

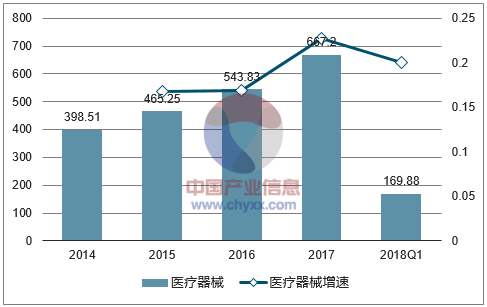

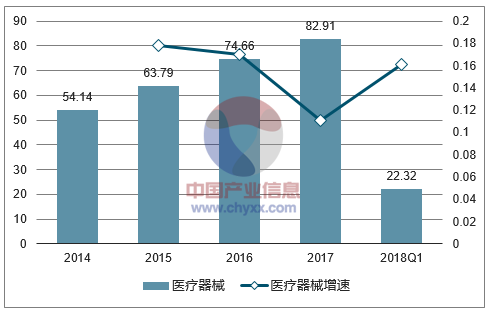

2017年醫療器械子行業銷售收入實現增長22.69%,好于2016年同期16.89%的增速水平;扣除新股和并表以及事件影響外,收入增速達到23.72%,亦明顯好于去年同期16.72%的增速水平。2017年醫療器械子板塊歸母凈利潤和扣非凈利潤增速出現下滑,分別為11.05%和8.39%;扣除新股和并表以及事件影響外,歸母凈利潤增速為8.73%,低于2016年同期水平,扣非凈利潤增速為12.86%,高于2016年同期水平。

2018年1-3月,醫療器械子行業整體增長有所提高,收入、歸母凈利潤和扣非凈利潤增速分別為19.97%、16.09%和21.59%,明顯好于2017年全年水平。扣除新股和并表以及事件影響外收入、歸母扣非凈利潤增速分別為18.99%、15.18%和13.13%。

醫療器械子行業毛利率、凈利率、銷售費用率及管理費用率情況

數據來源:公開資料整理

醫療器械子行業銷售費用及管理費用情況(億元)

數據來源:公開資料整理

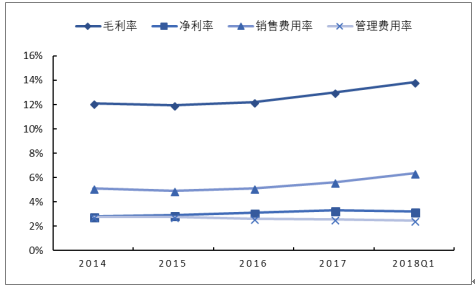

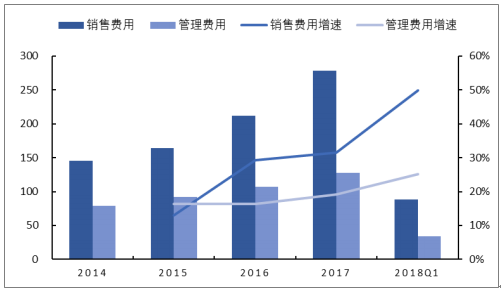

伴隨著產品升級和外延發展,醫療器械行業的毛利率穩步上升,2017年和2018年Q1毛利率分別為44.45%和45.23%,均好于2016年同期水平。在毛利率提高的同時由于銷售費用等費用增加的因素,凈利率略微下降,2017年和2018年Q1醫療器械行業凈利潤率為13.48%和13.87%。醫療器械樣本公司合計銷售費用2017年和2018年Q1增速高達27.87%和28.64%,導致銷售費用率上升到14.53%和14.41%;同期的管理費用率相對穩定,分別為12.40%和12.61%,略低于2016年的12.80%。

八、醫藥商業盈利情況分析

在“兩票制”“營改增”“94號文”組合拳之下,醫藥商業子板塊在近一年發生重要的變化。兩票制執行初期對調撥業務影響較大,導致醫藥商業企業業務增速受到影響。

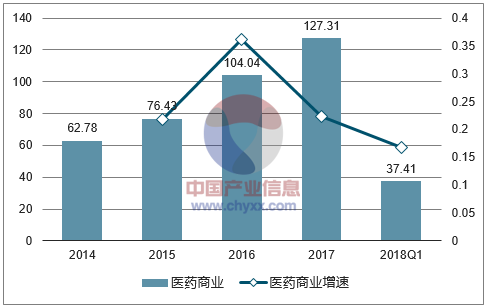

2018年Q1醫藥商業子行業銷售收入實現增長22.33%;扣除新股和并表以及事件影響外,收入增速為14.01%,收入增速比較平穩。主要原因是兩票制執行過程中,直銷業務的增長抵消了調撥業務的下降。凈利潤端,醫藥商業子板塊2018年Q1整體扣非凈利潤增速放緩,實現增長16.83%;扣除新股和并表以及事件影響外,扣非凈利潤增速為12.68%,增速放緩的主要原因是融資成本和市場開發成本的增加。

醫藥商業子行業銷售收入情況(億元)

數據來源:公開資料整理

醫藥商業子行業歸母和扣非凈利潤情況(億元)

數據來源:公開資料整理

醫療商業的行業毛利率穩步上升,2017年和2018年Q1毛利率分別為12.99%和13.87%,均好于2016年的12.22%;凈利率略有升高,2017年和2018年Q1醫療商業行業凈利潤率3.33%和3.23%。醫藥商業樣本公司合計銷售費用2017年和2018年Q1增速高達31.50%和49.88%,銷售費用率上升為5.59%和6.385%;同期的管理費用率相對穩定,分別為2.56%和2.48%。

醫藥商業子行業毛利率、凈利率、銷售費用率及管理費用率情況

數據來源:公開資料整理

醫藥商業子行業銷售費用及管理費用情況(億元)

數據來源:公開資料整理

九、化學原料藥行業盈利情況分析

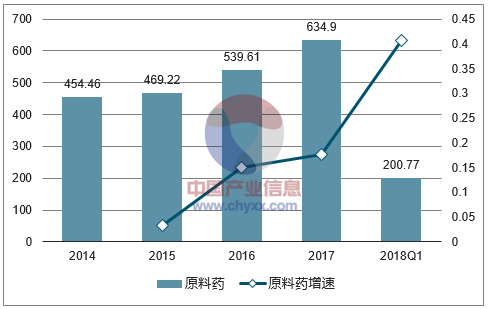

化學原料藥子行業在2016年以來受到環境監管以及相關生產政策趨嚴,導致生產端去落后產能明顯,帶動維生素(VA、VE、泛酸鈣等)等原料藥價格上漲,驅動行業進入周期性的盈利高點,使整體基數處于高點,人民幣年初以來持續升值對原料藥出口業務的匯兌損失增大,環保趨嚴導致環保成本增加,再加上限抗對于抗生素整體板塊影響持續,此外,板塊占比比重較高的新和成以及億帆醫藥、浙江醫藥、金達威等利潤端2018Q1大幅提升,2018Q1原料藥板塊收入穩定增長,利潤端呈現大幅上升。

2016年部分原料藥價格大幅上漲帶動整體板塊高速增長,2017年增速趨勢有所減緩,銷售收入實現增長17.66%,同比上升2.66個百分點,整體歸母凈利潤增速實現增長20.95%,增速下滑明顯,扣非歸母凈利潤增速實現增長19.79%,同比下降45.29個百分點;扣除新股和并表以及事件影響外,收入增速達到15.88%,低于去年同期0.25個百分點,歸母凈利潤增速為20.06%,扣非凈利潤增速為16.87%,低于去年同期54.12個百分點。

2018Q1化學原料藥子行業銷售收入實現增長40.62%,同比上升25.74個百分點;扣除新股和并表以及事件影響外,收入增速達到38.47%,高于去年同期26.26個百分點。

整體歸母凈利潤呈現大幅上升,2018Q1增長159.32%,同比上升147.35個百分點;扣除新股和并表以及事件影響外,歸母凈利潤增長161.71%,同比上升154.49個百分點。整體扣非凈利潤2018Q1增長175.04%,同比上升152.96個百分點;扣除新股和并表以及事件影響外,扣非凈利潤增長176.22%,同比上升158.41個百分點。

化學原料藥子行業銷售收入情況(億元)

數據來源:公開資料整理

化學原料藥子行業歸母凈利潤情況(億元)

數據來源:公開資料整理

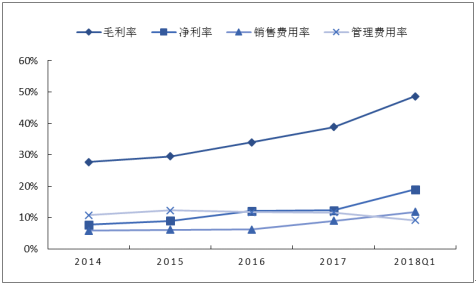

原料藥板塊2017年毛利率達38.86%,較2016年上升4.88個百分點,但同時銷售費用上升明顯,2017年銷售費用率為8.91%,銷售費用同比增長68.97%,因此整體凈利率為12.28%,基本維持不變。

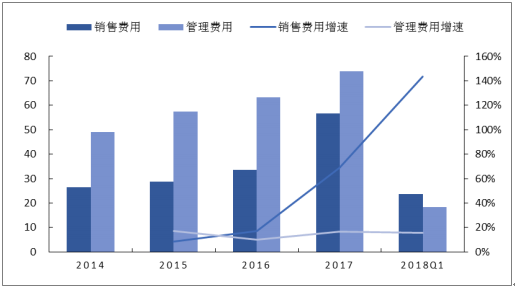

2018Q1毛利率為48.63%,同比增長15.80個百分點;凈利率18.92%,同比上升8.67個百分點;銷售費用率為11.76%,同比增長了4.97個百分點;管理費用率為9.10%,同比下降1.97個百分點,與去年同期基本持平。行業毛利率提升主要受到環保趨嚴,落后產能淘汰,供應端緊張導致原料藥品價格提高影響,提價帶來的毛利增加大部分轉化為凈利潤,因此整體的凈利率得到大幅提升。銷售費用率的提升除了整體銷售增加以外,部分原料藥企業的制劑業務發展大力建設銷售渠道也一定程度上提高了銷售費用率。

原料藥行業毛利率&凈利率以及費用率情況

數據來源:公開資料整理

原料藥行業費用情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫藥O2O行業市場全景評估及投資潛力研判報告

《2026-2032年中國醫藥O2O行業市場全景評估及投資潛力研判報告》共八章,包含中國醫藥O2O服務企業典型案例分析,中國醫藥O2O市場投資分析,中國醫藥O2O市場發展前景預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢