2017年我國出境旅游人數為1.3億人次,同比增長7.0%。相較于我國13.9億人口,1.3億出境游人次占比不足10%。由于人口基數大,且隨著居民生活水平的提高,人均GDP與可支配收入增長,我國出境游市場仍有提升空間。此外,簽證政策制度、地緣政治、匯率以及交通等因素的影響也使出境游市場在18年呈現回暖態勢。伴隨東南亞前幾大目的地的在2018年初呈現較好的增長態勢,預計2018年將恢復高增長。根據數據,2018年春節近72萬中國大陸游客赴日,同比增40%;泰國旅游和體育數據顯示,2018年2月來泰的中國大陸游客數量增長51%。另根據馬蜂窩《2018清明小長假出游趨勢報告》,清明小長假期間的境外熱門國家分別是日本、泰國、新加坡、越南、馬來西亞、土耳其、摩洛哥、斯里蘭卡、澳大利亞和新西蘭。

城鎮居民相比農村居民,擁有更高的收入、更進階的消費層次、更便捷的簽證手續,以及身邊的出境游氛圍。目前我國城鎮常住人口8.13億,根據國家衛計委預計,2030年城鎮化率將達70%,未來12年將新增1.67億城鎮人口,合計達到9.8億。龐大的城市人口將成為出境游人口的主要來源。其中,東部的城鎮化率最大,一直是出境游的主要來源地;西部地區與中部地區的城鎮人口增速近年來略高于東部,孕育巨大出境游潛在人群。

我國出境游人數與城鎮人口增長相關聯

數據來源:公開資料整理

2017年我國城鎮人口可支配收入同比增長8.27%。隨著可支配收入的提高,人們不再滿足于基本的消費支出與國內旅游產品,開始選擇差異化較大的境外游產品以及其他高端消費等。

我國出境游人數與居民可支配收入相關度高

數據來源:公開資料整理

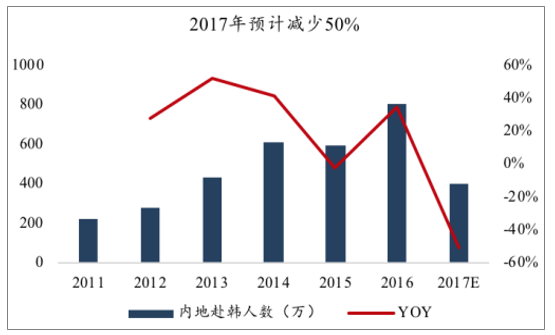

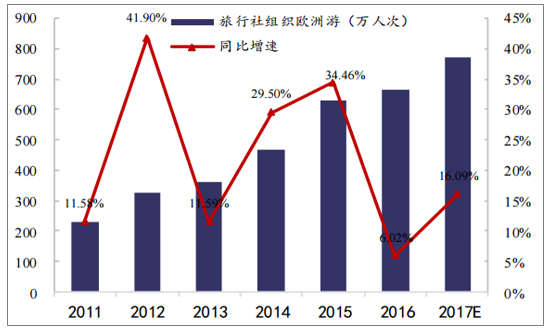

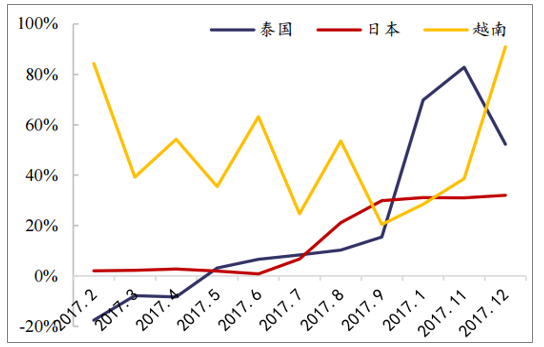

深受恐襲影響的歐洲旅游正逐漸走出陰霾,2017年赴歐洲旅游的中國公民達到1360萬人次,增長13.4%。2017年前三季度旅行社組織歐洲游同比增速達到16.09%、隨著恐襲和簽證政策限制等負面影響逐漸減弱,和2018中歐旅游年的開幕,2018年歐洲游增速有望在2017年低基數的情況下實現逐步復蘇。2017年下半年,隨著泰國國喪期的結束,2017年5月起中國赴泰游客開始持續增長并在2017年9月開始迎來一波爆發式高潮。赴韓游形式暫不明朗的情況下,中國游客的選擇轉向泰國、越南等東南亞國家及日本,以其為目的地的出境游人數在2017年下半年均保持了高水平的增長速度。

2010-2017內地赴韓游人數(萬人)

數據來源:公開資料整理

2011-2017旅行社組織歐洲游(萬人次)

數據來源:公開資料整理

2017年中國赴各地游客月度同比增幅

數據來源:公開資料整理

近年來,隨著免簽國家增加、簽證有效期增長、簽證手續簡化、簽證費用下降等利好政策不斷推出,我國出境游市場將擁有更廣闊的發展空間。截止2018年1月,中國普通護照持有人可在68個國家和地區享有免簽證或落地簽證,其中包括11個按協議互免簽證、15個單方面允許辦理免簽證、以及42個單方面允許辦理落地簽證的國家。

主要出國游目的地簽證便利一覽

國家 | 簽證要求 | 旅游人數(萬) | 占出國游比重 |

泰國 | 半年多次往返簽證,在線落地簽 | 875.7 | 15.86% |

韓國 | 10年多次簽證,過境免簽 | 806.8 | 14.61% |

日本 | 5年多次簽證,發放條件放寬 | 637.4 | 11.54% |

美國 | 10年多次往返簽證 | 309.0 | 5.60% |

新加坡 | 10年簽證,配偶子女同樣有效 | 286.6 | 5.19% |

馬來西亞 | 兩人以上團體免簽 | 226.0 | 4.09% |

法國 | 5年多次往返48小時出簽 | 186.5 | 3.38% |

印尼 | 免簽,游客最多于印尼停留30天 | 142.9 | 2.59% |

澳大利亞 | 10年長期簽證,5000個赴澳打工簽證 | 119.9 | 2.17% |

數據來源:公開資料整理

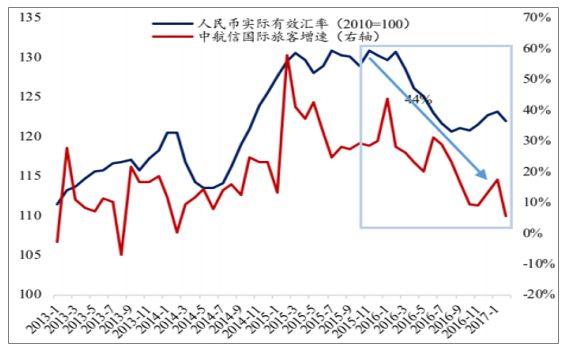

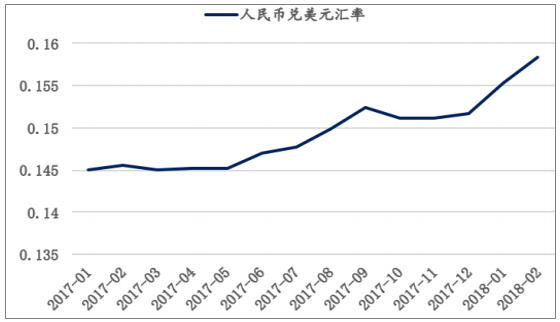

研究表明,出境游人數增速與人民幣實際有效匯率呈正相關。人民幣升值提升中國消費者對于境外購物、酒店、交通、當地旅游服務等項目的購買力,進而提升出境游需求。自2017年以來,人民幣兌美元匯率出現逆轉,進入大幅升值的軌道,對價格較為敏感的消費者會根據人民幣的升值或貶值的動態選擇出境游目的地。

人民幣匯率與出境游人次增速正相關

數據來源:公開資料整理

2017以來人民幣兌美元持續升值

數據來源:公開資料整理

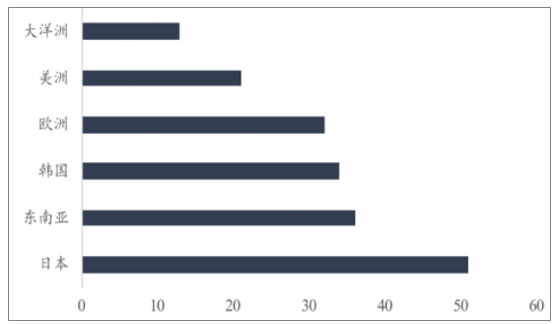

研究表明,出境游人數與國際航班線條數呈正相關。直飛航線的開通使得游客擁有更多的出境游目的地選擇,也是游客選擇目的地時的必要條件之一。2000-2016年,我國國際航線從133條增至739條,國際航線里程從51萬公里增至283萬公里,年均增速11.31%與11.32%。2016年民航局頒發的國際航線經營許可目的地,日本居首達到51條,其次是東南亞和韓國分別為36和34條。

2016頒發的國際航線經營許可目的地統計

數據來源:公開資料整理

在我國出境游行業發展初期,由于規模較小以及我國對出境旅游采取政策性限制,因此相關統計資料出現較晚。國家統計局于1993年開始統計國內居民出境人數,但我國出境游實則始于1983年。在這30多年的發展歷程中,我國出境游歷經了港澳探親游、邊境游及出國游等不同階段,已經形成了相對完整和成熟的市場格局。

我國出境游發展階段

階段 | 年份 | 特征 |

第一階段:試點階段 | 1983-1986 | 僅限廣東省居民赴港澳探親;須以境外親友支付所有旅游費用為前提 |

第二階段:起步階段 | 1987-1996 | 相繼批準黑龍江、內蒙古、遼寧、吉林、新疆、云南、廣西等省與俄羅斯、蒙古、朝鮮、哈薩克斯坦、吉爾吉斯坦、緬甸、老撾、越南等開展邊境旅游;以探親為主要動機相繼開展新馬泰菲四國旅游 |

第三階段:增長階段 | 1997-2003 | 《中國公民自費出國管理暫行辦法》實施,確立了“有組織、有計劃、有控制”的出境游發展原則;標志了我國出境游業務的全面展開 |

第四階段:全面發展階段 | 2004-至今 | 2004年,我國啟動了35個海外旅游目的地市場,包含除英國外的歐盟整體、非洲部分國家與南美洲部分國家;2007年中美簽署《旅游合作諒解備忘錄》,標志著美國正式成為我國出境游市場之一,中國出境游邁入新階段 |

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)