面膜是指敷在人體皮膚表面,起到清潔及保護皮膚作用的護膚產品。作用原理為:通過角質層水合作用使細胞的含水量增加、面膜隔離空氣后塑造溫熱環境促進有效成分滲透吸收,同時面膜的包裹可以使得皮膚中的水分無法揮發,最終起到細致毛孔及緊致肌膚的功效。

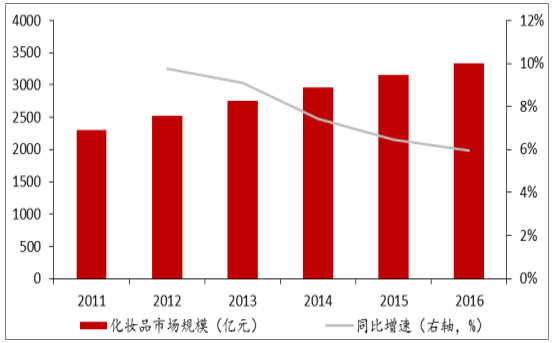

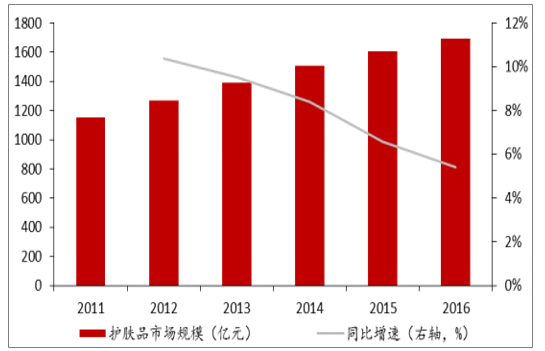

數據顯示,2016年我國化妝品市場規模為3338.6億元,護膚品市場規模為1692.7億元,面膜市場規模為180.7億元,占護膚品整體市場10.68%的份額。2011-2016年面膜市場的年均復合增長率達到15.5%,增速遠高于護膚品市場的7.7%。

2016年化妝品市場規模為3338.6億元

數據來源:公開資料整理

2016年護膚品市場規模為1692.7億元

數據來源:公開資料整理

面膜的屬性天然適合大眾消費。1、消費頻率高,一般消費者每周使用2-3次,一片面膜通常只使用一次;2、價格親民,當前面膜客單價平均為100元左右(5-20片不等),每片價格為5-20元;3、使用方便,尤其是貼片面膜,通常能夠隨時隨地使用;4、精神享受,在敷面膜的時間里,消費者不僅能夠滋養肌膚,還能讓自己放松身心,享受平靜。5、體驗周期短,能夠迅速體驗并得到反饋,極易養成使用習慣。

根據報告顯示,在化妝品使用順序上,54.2%的韓國消費者在化妝水之后會使用面膜,而20%的消費者在用化妝水之前使用;45.3%中國消費者的在化妝水之前使用。使用完面膜后,49.2%的韓國消費者會不使用其他護膚品,但有78%的中國消費者在使用完面膜后會繼續使用其他護膚品。所以韓國消費者認為面膜不是必需的,而是補充性的。中國消費者認為面膜不同于精華和霜,它是基礎化妝品輔助,無法替代。

專賣店渠道持續穩步增長,電商逐漸取代百貨渠道、超市&大賣場渠道。根據統計2016年化妝品電商渠道銷售額占比從2011年的5.2%上升到2016年的20.6%,專賣店渠道穩步增長由2011年的15.8%上升至2016年的18.2%。

據檔口網數據顯示,以護理彩妝的購買深度和頻率而言,90后過去三個月曾在網絡上購買護理彩妝商品次數約達2.1次,而80后女性約1.9次。

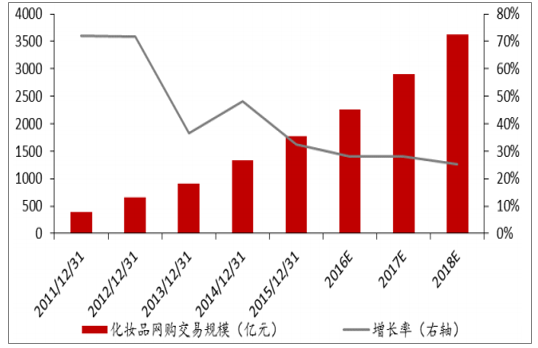

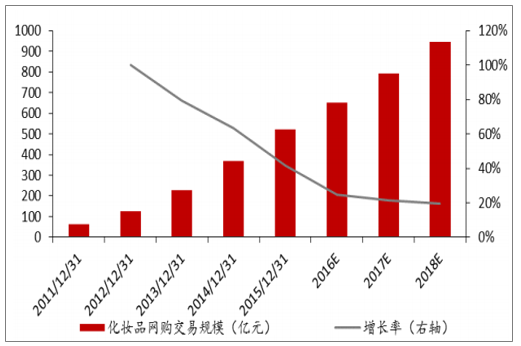

化妝品網購交易規模持續高速增長

數據來源:公開資料整理

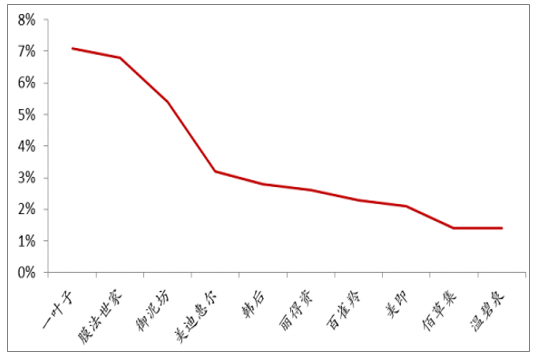

線下渠道及整體化妝品中國際大牌優勢

數據來源:公開資料整理

在線上渠道面膜市場中國產品牌優勢

數據來源:公開資料整理

面膜市場未來市場空間廣闊,根據預測,2021年我國面膜市場容量將達到280.1億元;根據數據顯示,中國面膜市場規模從2015年的約300億元增長到2016年的約400億元,增長比例達到33%;貝豪集團總經理梁宏麗表示,“面膜從2012年開始迅猛發展,年復合增長率超過30%,到2016年整個中國面膜市場規模已達500億元。目前來看,面膜已經是中國唯一能夠挑戰國際大牌的化妝品品類”。

根據報告顯示,中國面膜市場普及率為45%,中國消費者每周平均使用面膜0.08次,根據我們測算,我們認為未來受益于用戶普及率以及使用頻率的提升,中國面膜未來市場空間有望翻倍。

面膜行業市場規模預測

- | 2016市場空間 | 2021年市場空間 | 長期市場空間 | 韓國 |

面膜市場規模(億元) | 180.7 | 416.0 | 624.0 | 20.2 |

單片價格(元) | 10.0 | 10.0 | 10.0 | 10.0 |

每年消耗數量(億片) | 18.1 | 41.6 | 62.4 | 2.0 |

每年平均使用頻率(次) | 4.0 | 8.3 | 10.4 | 8.5 |

每周平均使用頻率(次) | 0.08 | 0.16 | 0.20 | 0.16 |

使用人數(億人) | 4.5 | 5.0 | 6.0 | 0.2 |

適齡總人數(億人) | 10.0 | 10.0 | 10.0 | 0.4 |

普及率(%) | 45.0 | 50.0 | 60.0 | 65.0 |

數據來源:公開資料整理

電商渠道的營銷、服務系統與傳統渠道在數據獲取、用戶反饋方面的差異使得我們認為電商渠道將遠不止于銷售渠道而是未來行業核心資源,1、互聯網作為消費者接觸最多的領域,相比線下渠道能實現優秀的規模效應以及更多的互動;2、互聯網上能夠獲得客戶消費行為數據,在互聯網行業之前,線下無法系統性的獲取用戶消費行為數據,能提供的只有便利的購買地點以及舒適的體驗,而互聯網的出現使得用戶消費行為已經能夠被記錄下來,通過大數據的營銷,是之前百貨時代、購物中心時代所不曾有過的,而化妝品行業是新品需求強烈、同時不斷進行產品升級的行業,化妝品行業的大數據將賦能于渠道的營銷策略制定、產品供應鏈管理、新品研發等等。

由于海外品牌對國內情況不甚了解,在此背景下第三方代運營商開始提供專業的品牌運營服務和倉儲物流服務,代理商主要通過渠道、營銷等幫助品牌運營。

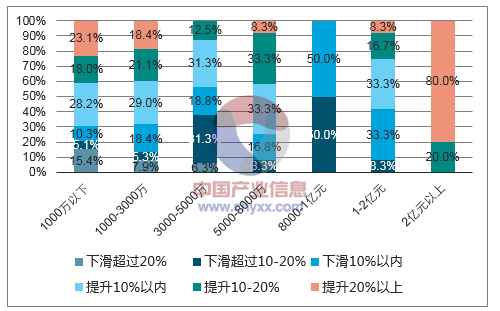

疊加渠道變革背景下,電商代運營模式將獲得品牌方更多的親睞。從目前代理商整體情況來看,代理商格局較為分散仍以中小型代理商為主要,從業務增長情況來看,大型和小型的增長強于中等體量的代理商,這也意味著市場格局不穩,尚存在大量機會。

化妝品品牌不斷發展B2C市場,電商代運營將受益于此

數據來源:公開資料整理

代理商市場格局分散

數據來源:公開資料整理

代理商擁有大量機會

數據來源:公開資料整理

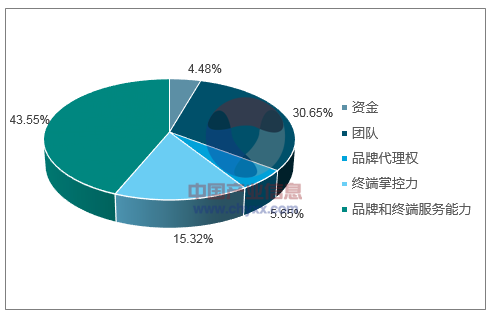

電商代運營與傳統代理在核心競爭力上是一致的,即營銷產品與服務消費者是代理商的核心競爭力,但互聯網渠道對于傳統代理以及海外品牌商來說屬于較新且正在快速增長的渠道,國內企業迅速抓住這一點,迅速打造自身的電商營銷、服務體系幫助眾多品牌主拓展國內市場。目前電商代運營企業分為兩類,一類為綜合型,一類為垂直型,綜合型覆蓋品類多、品牌資源豐富,但深度方面略有不足,垂直型品類重點突出,但可能在各個品牌主的利益與選擇上有所欠缺,我們認為綜合型的電商代運營企業更多的是增加品牌商與企業的黏性,通過品牌商之間的協調產生大而穩健的流量,進而進行流量變現,垂直類的電商代運營企業則是通過深度理解產品與品牌,幫助其拓展市場,能夠沉淀下充足的品牌理解能力以及營銷能力。

營銷、服務是代理商的核心競爭力

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)